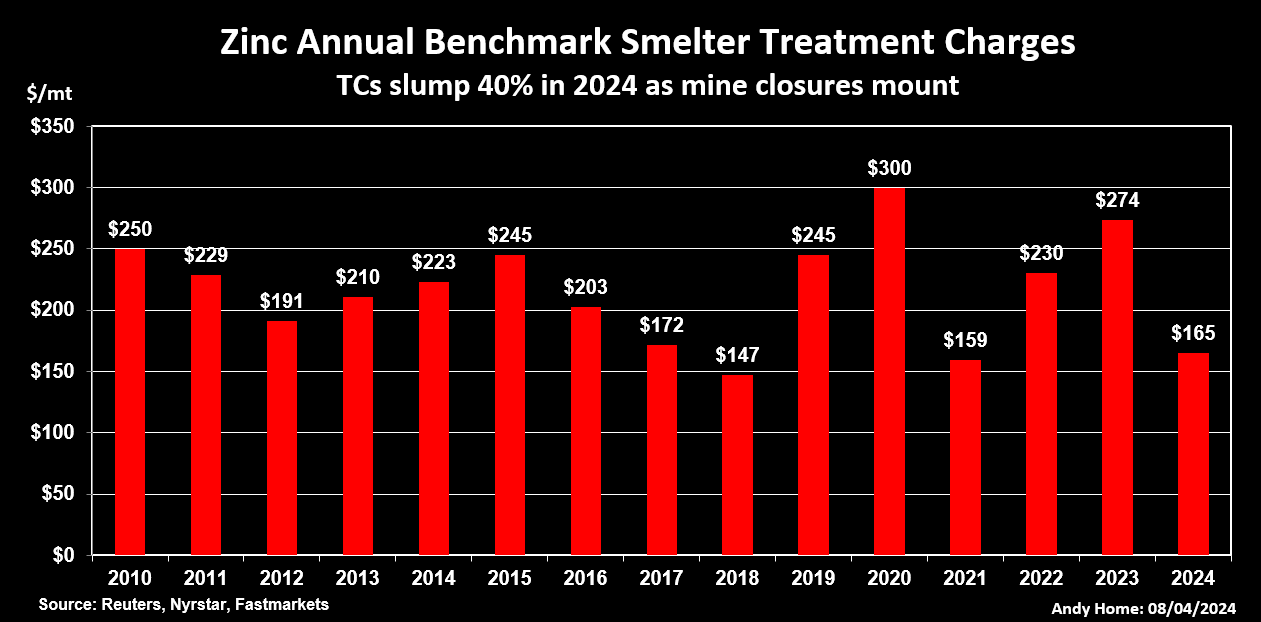

Les frais de référence de traitement des fonderies de zinc ont fortement diminué cette année, témoignant d’un resserrement de la chaîne d’approvisionnement minière.

La société minière canadienne Teck Resources a accepté de payer à Korea Zinc 165 $ par tonne métrique pour convertir son concentré de zinc en métal raffiné, contre 274 $ pour les expéditions de l'année dernière.

Les conditions annuelles négociées par les deux sociétés ont constitué ces dernières années la référence pour le reste du secteur.

Les frais de traitement augmentent en période de surplus de matières premières et diminuent en période de pénurie.

Les chiffres de l'année dernière étaient élevés en raison d'un goulot d'étranglement dans les fonderies et de la surabondance de concentré extrait qui en a résulté en 2022. Les faibles résultats de cette année en disent long sur la manière dont la dynamique de l'offre de zinc a changé au cours des 12 mois écoulés.

Une série de fermetures de mines, dont la plupart sont dues à la faiblesse des prix, a restreint la disponibilité des concentrés, avec des implications significatives pour le marché des métaux raffinés.

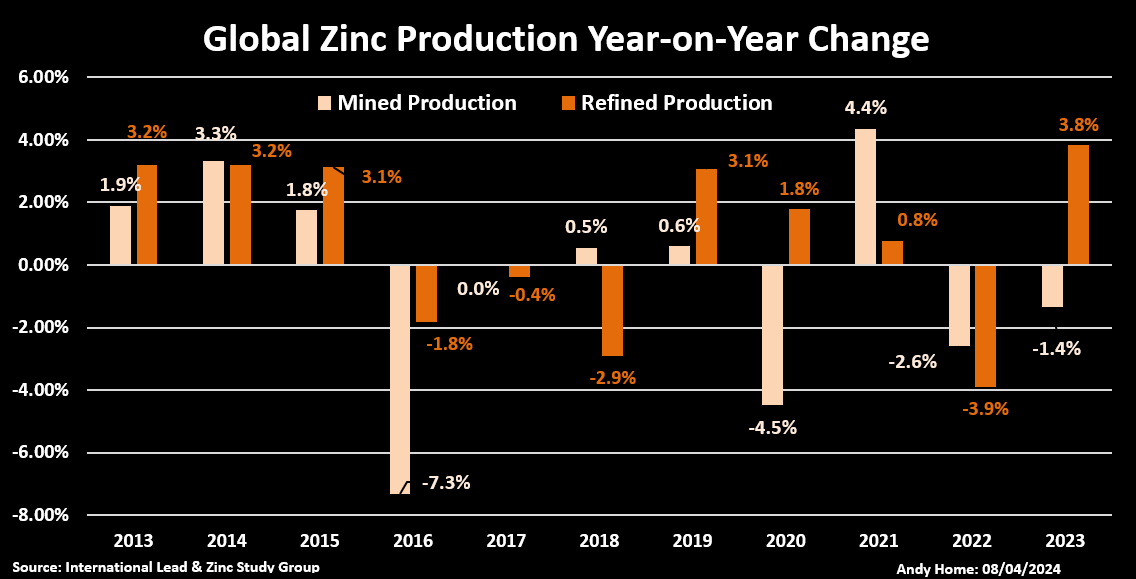

Baisse de la production minière

Le zinc du London Metal Exchange (LME) est passé d'un boom à un effondrement au cours de 2022 et au début de 2023, le prix sur trois mois s'effondrant d'un sommet historique de 4 896 dollars la tonne en mars 2022 à un plus bas sur trois ans de 2 215 dollars en mai. 2023.

L'implosion des prix a provoqué la fermeture de plusieurs mines aux coûts plus élevés, notamment la mine Tara de Boliden en Irlande, les opérations de Nyrstar dans le Middle Tennessee et la mine Rasp de Toho Zinc en Australie.

Le nombre croissant de victimes a entraîné une contraction de la production minière mondiale de zinc de 1,4 % sur un an en 2023, selon le Groupe d'étude international sur le plomb et le zinc (ILZSG). Il s’agit de la deuxième année consécutive de baisse après une baisse de 2,6% en 2022.

Cette année ne se passera peut-être pas beaucoup mieux.

Un incendie en novembre à la mine d'Ozernoy en Russie a retardé la mise en service de ce qui devrait être l'un des plus gros ajouts à la production mondiale cette année.

Ozernoy, capable de produire 350 000 tonnes de zinc contenu chaque année, semble désormais peu probable qu'il reprenne la transformation du minerai en concentrés avant le quatrième trimestre de cette année.

Lors de sa dernière réunion semestrielle en octobre, l'ILZSG prévoyait une forte augmentation de 3,9 % sur un an de la production minière cette année. Cela commence à paraître optimiste et pourrait être sujet à révision lorsque le Groupe tiendra sa réunion du printemps 2024.

Récupération de fonderie

Alors que l’offre minière a continué de baisser, la production mondiale des fonderies a fortement rebondi depuis 2022.

Le principal moteur de l'augmentation de la production des fonderies a été la Chine, où les producteurs ont augmenté leur production de métaux raffinés à 6,6 millions de tonnes en 2023, soit une augmentation de 10,9 % sur un an, selon le fournisseur de données local Shanghai Metal Market.

Cette performance collective a permis à la production mondiale de rebondir de 3,8 % l’année dernière, après une baisse d’ampleur similaire en 2022.

Il existe certes encore des fonderies occidentales aux prises avec des prix élevés de l'énergie, comme l'usine Budel de Nyrstar aux Pays-Bas, qui a fermé ses portes en janvier.

Mais à l’inverse, la fonderie de Nordenham, en Allemagne, est montée en puissance après un an de mise en maintenance.

C'est l'écart entre la faiblesse des performances minières mondiales et la résurgence de la demande de concentrés dans les fonderies qui explique la forte baisse des frais de traitement annuels de référence.

Les termes au comptant ont encore baissé à mesure que les fonderies se battent pour trouver du matériel. L'agence d'évaluation des prix Fastmarkets évalue ceux des concentrés livrés aux ports chinois entre 50 et 80 dollars la tonne.

Surabondance de métal

Le resserrement croissant de la chaîne de production des matières premières en zinc n'a pas encore d'impact perceptible sur le bilan des métaux raffinés.

Le zinc reste à la traîne du peloton du LME, même si l'amélioration du sentiment macroéconomique renforce le complexe des métaux de base. Se négociant actuellement autour de 2 700 dollars la tonne, le métal à trois mois du LME n'a augmenté que de 3,0 % par rapport au début de l'année, contre 10 % pour le cuivre.

L'utilisation du métal sous forme d'acier galvanisé signifie qu'il est fortement exposé au secteur de la construction, un secteur particulièrement faible de l'économie en Chine et dans le reste du monde.

Avec l'augmentation des activités de fusion au cours des 12 derniers mois, le zinc affiné ne manque pas.

Les stocks du LME se sont rétablis, passant de 27 750 tonnes à 223 225 tonnes au cours de l'année 2023. Ils ont encore augmenté de 37 000 tonnes jusqu'à présent cette année grâce à des poussées sporadiques d'activités de garantie.

Les écarts temporels du LME suggèrent qu'il pourrait y avoir davantage de surplus de métal planant sur le marché.

La période de référence de trois mois en espèces est passée en territoire de super-contango, s'élargissant à plus de 50 dollars la tonne le mois dernier. Le contango s'est contracté à 38 $ à la clôture de lundi, mais reste plus large que tout ce qui a été vu depuis 2012-2013.

Torsion dans l'intrigue du zinc

Le consensus des analystes cette année était que le zinc était en passe d’enregistrer une deuxième année d’excédent d’offre significatif.

L'ILZSG prévoyait une surabondance mondiale massive de 367 000 tonnes lors de sa réunion d'octobre. L'attente médiane du sondage Reuters de janvier auprès des analystes des métaux de base était d'un excédent de 300 000 tonnes. Aucun des 11 analystes proposant une prévision de l’équilibre entre l’offre et la demande ne s’attendait à autre chose qu’à trop de métal.

Le resserrement du segment du marché des concentrés de zinc est cependant tel que les attentes sont en train d'être ajustées.

Les analystes de la Macquarie Bank, par exemple, prévoient désormais un léger déficit d'approvisionnement de 61 000 tonnes sur l'année.

« Etant donné le marché très tendu des concentrés, nous avons réduit notre prévision de production mondiale raffinée à -0,4% cette année », a indiqué la banque dans son « Commodities Compendium » trimestriel de mars.

La production occidentale devrait rester difficile et la croissance de la production chinoise devrait fortement ralentir à seulement 0,5 % en raison d'un manque d'aliments pour animaux.

Plusieurs fonderies chinoises ont déjà avancé la maintenance ou réduit leurs cadences en réaction à la compression des marges provoquée par les faibles frais de traitement, qui représentent environ 40 % des bénéfices d'une fonderie typique, selon Macquarie.

La banque s'attend à un retour à l'excédent l'année prochaine, mais cela pourrait être une hausse des prix cahoteuse puisque le discours sur le zinc de cette année a déjà pris une tournure très inattendue.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Kim Coghill)