La reprise du cuivre a tourné au vinaigre cette semaine, se transformant en une féroce vente à découvert du contrat américain opéré par le groupe CME.

Le cuivre au comptant de CME a atteint mercredi un niveau record de 5,1775 $ la livre, soit 11 414 $ la tonne métrique, dans un contexte de resserrement extrême des écarts de temps proches.

La prime sur le contrat de cuivre du London Metal Exchange (LME) a grimpé à plus de 1 000 dollars la tonne, une déconnexion sans précédent dans les prix de l'Atlantique.

CME a augmenté ses marges pour calmer la folie du marché.

L'arbitrage béant devrait faciliter une réorientation du métal physique vers les États-Unis, mais cela pourrait prendre du temps, ne laissant aux vendeurs que peu d'options immédiates autres que de reconduire les positions à un coût douloureux.

Les shorts ont été écrasés par un mur d’argent d’investissement déferlant sur le marché du cuivre. D’autres suivront.

La société canadienne Sprott Asset Management vient de déposer un prospectus pour un fonds de cuivre adossé physiquement, soulignant l'intérêt renouvelé des investisseurs pour ce métal.

Mais le marché peut-il gérer autant d’argent spéculatif ? Les événements de cette semaine suggèrent que le Docteur Copper pourrait connaître des temps très turbulents.

Court et attrapé

Les détenteurs de positions courtes de CME ont été surpris sur le chemin d'un train de marchandises d'investissement.

Les négociants en matières premières Trafigura et IXM détourneraient du métal vers les États-Unis pour couvrir leurs positions.

Tous deux sont de gros acteurs sur le marché physique du cuivre, mais ils sont petits par rapport au montant des fonds entrant sur le marché du côté long.

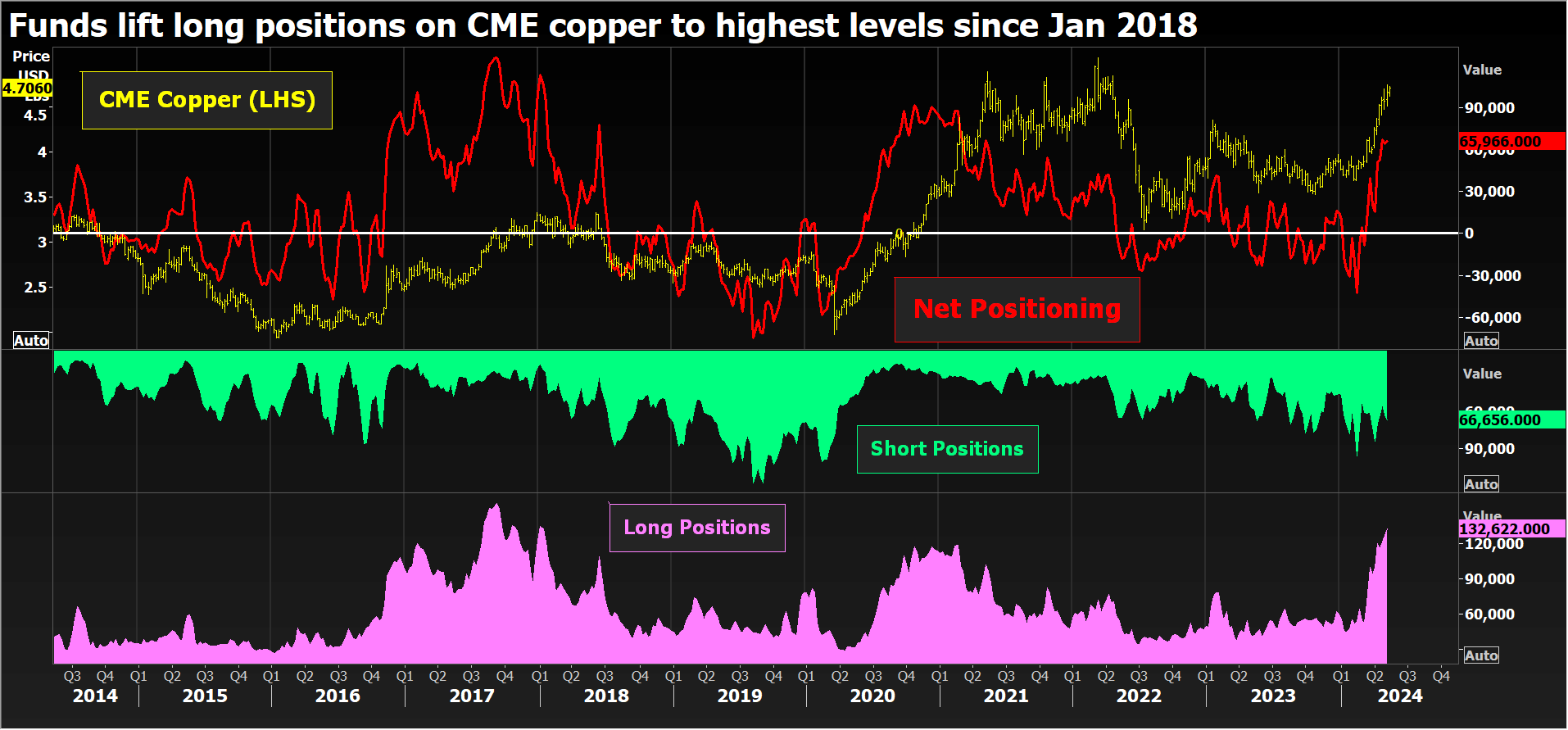

Les gestionnaires de fonds sont devenus nettement haussiers sur le cuivre CME en février et avaient déjà porté leurs positions longues à leur plus haut niveau depuis six ans à la fermeture des bureaux le 7 mai. D'autres fonds basés sur le momentum ont probablement rejoint la mêlée lors de la dernière étape de hausse.

Les positions longues des fonds d'investissement sur le contrat de cuivre du LME s'élevaient à 99 215 lots, soit près de deux millions et demi de tonnes, à la fin de la semaine dernière, le positionnement le plus haussier depuis que le LME a commencé à publier les données début 2018.

Les analystes de Citi estiment que 25 milliards de dollars d'argent spéculatif ont été injectés dans les deux bourses depuis février.

Se lever et livrer ?

L’impact monétaire sur les shorts CME a été accentué par la faiblesse des actions boursières et les options de livraison physique limitées.

Les stocks enregistrés du CME sont passés de plus de 30 000 tonnes courtes fin mars à 20 445 actuellement, soit l'équivalent de seulement 18 548 tonnes métriques.

Les stocks du LME, en revanche, s'élèvent à 103 650 tonnes et les écarts temporels suggèrent qu'il y a plus de métal disponible si nécessaire.

Alors que la courbe à terme du CME est fortement rétrograde, la période de référence de trois mois à Londres a été évaluée à un report de 81 $ la tonne à la clôture de jeudi.

Le problème est le type de métal disponible. Fin avril, la moitié des stocks sous garantie du LME étaient constitués de métaux de marque russe. Le deuxième composant en importance était le métal chinois.

Ni les marques de producteurs russes ni chinoises ne peuvent être respectées dans le cadre du contrat CME et, dans le cas du métal russe, cela n'aurait de toute façon aucune importance après que le gouvernement américain a interdit toutes les importations dans son paquet de sanctions d'avril.

Un simple transfert d'arbitrage de stocks entre bourses ne fonctionnera pas, ce qui signifie que le réacheminement physique des unités vers les États-Unis pourrait prendre un certain temps, retardant ainsi le réalignement des prix du CME et du LME.

Les spreads et les prix du CME se sont atténués depuis mercredi, mais le contrat au comptant américain s'échangeait toujours autour de 500 dollars la tonne au-dessus de celui de Londres vendredi matin.

Plus d'argent

Même les haussiers du cuivre admettent que le marché a devancé la réalité physique de la chaîne d’approvisionnement. Une sorte de correction est nécessaire, même si elle devra peut-être attendre que la bataille immédiate entre les positions long et short soit terminée.

Mais les acheteurs spéculatifs ne manqueront pas en cas de baisse des prix. Un marché qui vient de faire la une des journaux pour avoir atteint des sommets records ne fera qu’attirer davantage l’attention.

Un signe de l’enthousiasme croissant des investisseurs pour Doctor Copper est le retour du fonds négocié en bourse adossé physiquement. Les tentatives passées de lancement de tels produits ont également coïncidé avec des hausses, mais elles n’ont pas réussi à sortir de la planche à dessin ou ont eu du mal à maintenir des tarifs compétitifs en raison du coût du stockage du métal.

Il reste à voir si Sprott, qui gère déjà un fonds physique d'uranium, aura plus de succès, mais c'est le signe de l'intérêt croissant des détaillants pour l'histoire haussière du cuivre, caractérisée par une offre limitée et une demande en énergie verte en plein essor.

Les fonds sont arrivés tardivement lors du mégamarché haussier des années 2000 et les investisseurs particuliers ont suivi encore plus tard. Les métaux industriels étaient encore un coin perdu du paysage de l’investissement à l’époque et une grande partie des achats d’investissement prenait la forme d’allocations croisées de produits de base.

Cette fois-ci, la nouvelle du discours haussier du cuivre s'est répandue bien au-delà de la communauté des négociants en métaux. Il existe un intérêt beaucoup plus large et davantage de produits pour exprimer cet intérêt.

Le microcontrat de CME, par exemple, constitue un point d'entrée de base pour les investisseurs particuliers, à hauteur de 2 500 livres par contrat.

« De taille pratique et adapté à l'investisseur individuel, ce contrat offre moins d'engagement de capital, une marge plus faible et des frais de change inférieurs à ceux du contrat à terme sur cuivre de plus grande taille », note CME sur son site Internet.

Les volumes quotidiens moyens en avril étaient de 12 863 contrats, le plus élevé depuis le lancement du contrat en mai 2022 et plus du double du record précédent. Les volumes cumulés au cours des quatre premiers mois de l’année équivalaient à 670 000 tonnes de cuivre.

Si, comme le prétendent de nombreux analystes, le cuivre se trouve encore au pied d’un marché haussier pluriannuel, l’engagement des professionnels et des détaillants ne fera que croître à chaque nouvelle hausse des prix.

Les flux d’investissements viennent tout juste de démarrer et ils ont déjà bouleversé l’arbitrage transatlantique.

C’est un signe inquiétant de la turbulence que pourrait avoir le cuivre si trop d’argent tentait de s’infiltrer sur un marché limité.

Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.