Pendant une grande partie du dernier demi-siècle, les bons du Trésor américain ont largement dépassé l’or en tant qu’investissement d’achat et de conservation. Aujourd’hui, le statut des obligations en tant que valeur refuge ultime est confronté à l’un de ses plus grands défis à ce jour.

Les investisseurs ont traditionnellement afflué vers la dette américaine, considérée comme un investissement extrêmement sûr, rapportant des revenus stables et soutenu par la puissance économique mondiale. Pour les acheteurs allant des épargnants individuels aux pays souverains, ces attributs en font un investissement supérieur à l’or, qui ne génère pas de flux de trésorerie comme le font les obligations, bien qu’il soit toujours convoité comme matière première rare et couverture contre l’inflation.

Cette relation a évolué ces derniers temps, avec des tendances récentes évoluant en faveur de l'or. L’indice de référence Bloomberg Treasury Total Return est en passe de connaître sa troisième baisse annuelle en quatre ans, prolongeant sa perte d’un sommet de 2020 à 11 %. En comparaison, l’or a établi un nouveau record cette semaine avec un rendement de 15 % pour la seule année en cours.

Pour Kristina Hooper, stratège en chef des marchés mondiaux chez Invesco, la divergence entre les deux valeurs refuges traditionnelles témoigne de l'angoisse accrue des investisseurs face à la montée en flèche de la dette publique et de leur préférence pour les actifs physiques.

« La classe d'actifs refuge de choix est devenue l'or plutôt que les bons du Trésor », a déclaré Hooper. « Le thème le plus important est simplement l'inquiétude concernant l'ampleur de la dette et la crainte que la situation budgétaire des États-Unis ne soit insoutenable. »

Ces performances divergentes signifient que l’or a devancé la dette publique américaine en tant qu’investissement à long terme. Un dollar investi dans l'or il y a 51 ans vaut aujourd'hui 2 314 dollars, soit 172 dollars de plus que le rendement lié à l'indice Bloomberg du Trésor, qui a fait ses débuts en 1973. (La comparaison ne prend pas en compte les coûts de stockage liés à la détention d'or.)

À bien des égards, les difficultés récentes des obligations sont faciles à comprendre. Ils découlent en grande partie de la campagne de resserrement monétaire agressive de la Réserve fédérale depuis 2022, qui a fait grimper les rendements par rapport à un niveau historiquement bas et a fait marteler les prix des obligations.

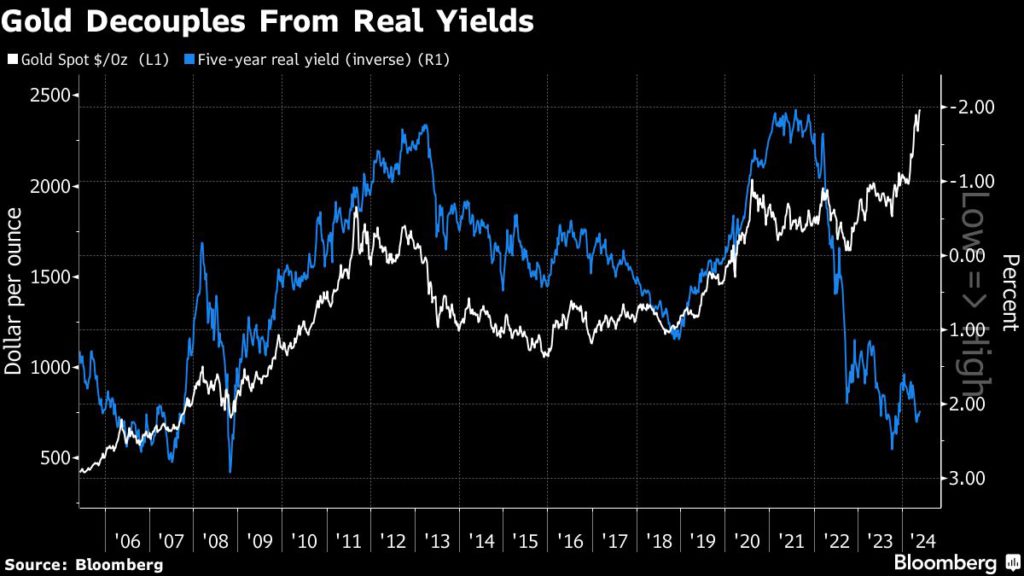

C’est l’envolée de l’or qui est la plus difficile à déchiffrer. En théorie, une hausse des taux d’intérêt « réels » – ceux ajustés à l’inflation – devrait atténuer l’éclat du métal précieux, rendant ainsi un actif qui ne rapporte rien moins attrayant. Et pourtant, l’or a progressé.

Les analystes considèrent les achats des banques centrales comme une force majeure propulsant la hausse de l'or. La Chine, par exemple, a augmenté ses réserves d’or pendant 18 mois consécutifs, tout en réduisant ses réserves de bons du Trésor américain.

Dans le même temps, les inquiétudes profondément ancrées autour de l’endettement et des déficits croissants des États-Unis ont suscité des inquiétudes plus larges en matière de crédit. La croissance de la dette publique américaine s’est accélérée depuis la pandémie et a presque doublé au cours de la dernière décennie pour atteindre environ 35 000 milliards de dollars.

Bien entendu, la performance des obligations par rapport à l’or a varié au fil des décennies, étant à la traîne à certains moments pour ensuite reprendre la tête. Et la surperformance de l’or s’accompagne généralement d’une volatilité plus élevée. Le métal jaune a connu un essor considérable à la fin des années 1970, par exemple, alors que les investisseurs recherchaient des couvertures contre l’inflation.

Les obligations ont commencé à rattraper leur retard après que la campagne de Paul Volcker visant à freiner l'inflation dans les années 1980 ait déclenché une période haussière de quatre décennies pour le marché des titres à revenu fixe. Les rendements américains à 10 ans sont tombés à 0,3 % en 2020, contre près de 16 % en 1981, offrant aux investisseurs une aubaine alors que les prix des obligations s’appréciaient. Mais la faiblesse des rendements a contribué à semer les graines des pertes depuis lors, notamment une baisse sans précédent de 12 % en 2022, alors que la Fed a augmenté ses taux d’intérêt pour freiner l’inflation.

Pour Julian Brigden, co-fondateur de Macro Intelligence 2 Partners, la sous-performance actuelle de l'obligation est plus que transitoire, car le vieillissement de la population et la diminution du bassin d'épargne signifient qu'il n'y a pas suffisamment de demande pour répondre à l'offre de dette toujours croissante.

« Nous sommes dans un marché baissier structurel des obligations », a déclaré Brigden, qui conseille des clients, notamment des hedge funds. « Les obligations ne constituent pas une bonne couverture. L’or prend le dessus.