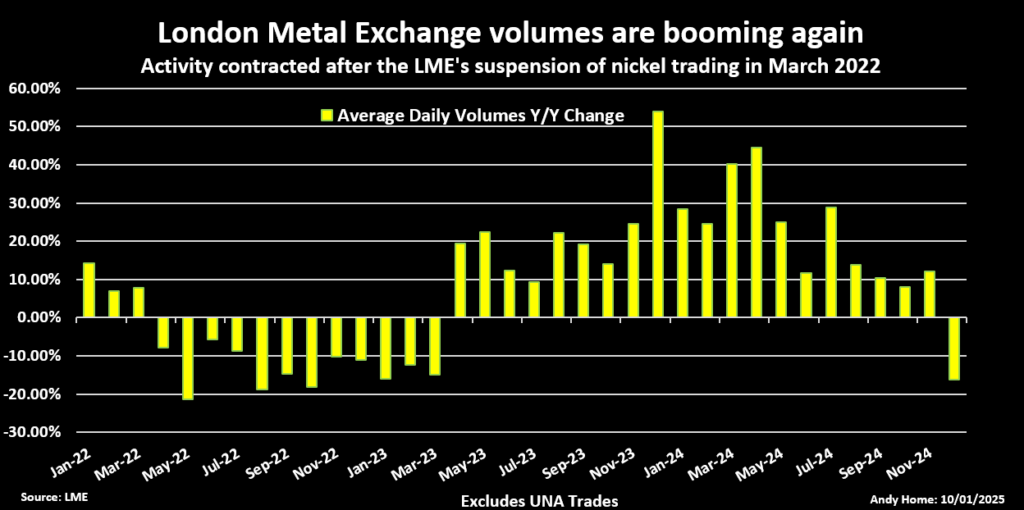

Le London Metal Exchange (LME) s’est désormais complètement remis de sa crise imminente du nickel en 2022, avec une activité commerciale l’année dernière la plus forte depuis 2015 et la quatrième plus élevée jamais enregistrée.

Les volumes quotidiens moyens de l'institution vieille de 148 ans étaient de 664 698 lots en 2024, en hausse de 18,2 % par rapport à 2023, a indiqué le LME.

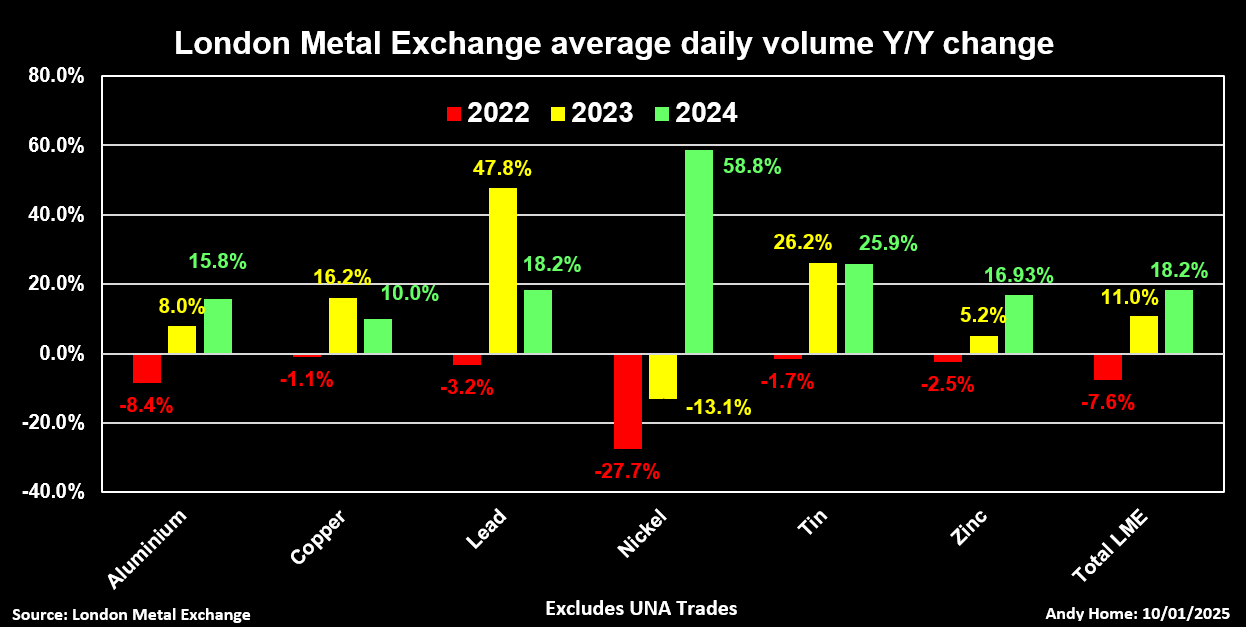

Les volumes de nickel ont bondi de 58,8 % et étaient revenus à la fin de l’année aux niveaux observés en 2021 avant l’effondrement du marché et la suspension des échanges en mars 2022.

La reprise a été soutenue par une forte augmentation des stocks de nickel au LME, qui s'inscrit dans une tendance plus large à la hausse des stocks boursiers, et par un regain d'intérêt des investisseurs pour le secteur des métaux industriels.

L'afflux d'argent des fonds a également fait augmenter les volumes sur le CME, qui a élargi de manière agressive son portefeuille de métaux pour concurrencer le LME.

En effet, le monde du commerce des métaux devient un domaine de plus en plus disputé avec le Shanghai Futures Exchange (ShFE) qui cherche à étendre sa présence internationale et de nouveaux acteurs proposant des modèles de tarification alternatifs.

Liquidité des actions

La crise du nickel au LME a été aggravée par la faiblesse des stocks et le manque d'options de livraison physique disponibles pour les grands détenteurs de positions courtes tels que le groupe chinois Tsingshan.

Depuis, la bourse a approuvé comme bonne livraison six nouvelles marques de nickel, cinq en provenance de Chine et une en provenance d'Indonésie.

Les stocks de nickel du LME, tant sous garantie que hors garantie, ont atteint près de 230 000 tonnes fin novembre 2024, contre moins de 40 000 en mai 2023.

Les actions du LME sont désormais beaucoup plus alignées sur la dynamique du marché du nickel, ce qui a stimulé à la fois la confiance et les volumes d'échanges.

Le nickel n’est qu’un élément d’un retournement plus important du cycle des stocks. Les stocks du LME, tous métaux confondus, s'élevaient à 2,2 millions de tonnes fin novembre, en hausse de 505 000 tonnes par rapport au début de 2024 et de plus du double des niveaux observés sur une grande partie de 2022.

Plus de stocks signifie plus de financement et, dans le cas de l’aluminium et du zinc en particulier, plus de stocks s’écoulent à mesure que les commerçants arbitrent les différentiels de stockage.

Tous les métaux de base du LME, à l'exception de l'étain, ont connu des niveaux de stocks plus élevés l'année dernière, ce qui contribue à expliquer la hausse de l'activité sur tous les contrats de base.

Le radar des investissements

Les volumes d’étain ont bondi de 25,9 % en 2024 par rapport à 2023 alors même que c’est le seul métal à voir ses stocks boursiers baisser sur l’année.

Cela témoigne de l’autre facteur majeur de l’augmentation de l’activité du LME l’année dernière : le retour des investisseurs sur les marchés des métaux de base.

Les fonds détenaient des positions longues record sur le contrat d'étain du LME en septembre, reflétant un intérêt plus large des investisseurs pour le récit des métaux énergétiques propres.

Il n’est pas surprenant que les volumes de cuivre sur les bourses LME et CME aient bondi au premier semestre 2024 alors que les fonds affluaient sur un marché qui se négociait à des niveaux nominaux records.

Les investisseurs particuliers sont également attirés par le négoce des métaux.

Le contrat de micro-cuivre de CME, qui, selon la bourse, est « adapté à l'investisseur individuel », a vu ses volumes plus que doubler en 2023 et 2024. Bien que chaque contrat porte sur seulement 2 500 livres de cuivre, les volumes de l'année dernière équivalaient à plus de 3,3 millions. tonnes.

Cependant, les flux de fonds vers le cuivre ont culminé avec le prix et les trois principales bourses ont vu leurs volumes baisser au cours de la seconde partie de 2024.

Les fonds ont également quitté le marché de l'étain après septembre, la croissance du volume du contrat LME ralentissant à seulement 8,9 % en décembre, contre plus de 40 % au deuxième trimestre.

En effet, les volumes totaux du LME se sont contractés en décembre pour la première fois depuis mars 2023, alors que la résurgence du dollar et le record du marché boursier américain ont fait que les métaux ont de nouveau disparu du radar des investisseurs. Reste à savoir pour combien de temps.

Plus de contrats, plus de concurrence

Le LME peut désormais se targuer de trois contrats sidérurgiques de plus en plus liquides, même s'il a perdu face au CME dans le domaine des métaux pour batteries comme le cobalt et le lithium.

Le contrat d'hydroxyde de lithium du CME a vu ses volumes passer de 20 307 lots en 2023 à 91 094 l'année dernière, ce qui en fait le point de référence le plus liquide en dehors de la Chine.

Les volumes de cobalt de CME de 28 720 lots l'année dernière ont éclipsé les 1 600 lots négociés sur le contrat de Londres.

La bourse de Shanghai, quant à elle, a étoffé son portefeuille principal de métaux de base avec de nouveaux contrats d'options sur le plomb, le nickel et l'étain et un contrat sur l'alumine qui a généré des volumes de plus de 79 millions de lots au cours de sa première année complète de négociation.

ShFE n'a pas caché son ambition d'attirer davantage d'acteurs étrangers sur le marché de Shanghai et a étudié les points de livraison internationaux pour atteindre un statut de référence en matière de prix.

Alors que les volumes de contrats à terme et d'options sur l'aluminium du CME ont également augmenté l'année dernière, le rôle dominant du LME dans le prix mondial des métaux est confronté à des menaces de l'Est et de l'Ouest ainsi qu'à de nouveaux acteurs à la recherche d'une part du marché des métaux.

La suspension par BHP de ses opérations de nickel l'année dernière semble avoir fait échouer les projets d'ABAXX Commodity Exchange et de Global Commodities Holdings (GCH) visant à lancer des modèles de tarification alternatifs.

Mais ABAXX a lancé son contrat sur le sulfate de nickel le 10 janvier et vient d'annoncer la première transaction de bloc exécutée entre Traxys et HNK Alpha.

GCH, quant à lui, a publié sur LinkedIn Vendredi, « le premier contrat de nickel véritablement physique au monde prend vie » avec un écart acheteur-vendeur pour les tôles pleines à Rotterdam.

Il se peut qu’il y ait encore un revers dans la saga du nickel du LME.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Emelia Sithole-Matarise)