Les tarifs du président américain Donald Trump Blitz ont laissé le docteur en cuivre battu et meurtri.

Le chaos de cuivre de la semaine dernière n'était bien sûr qu'une petite partie de la tourmente mondiale alors que les marchés se sont déroulés au battement frénétique de la politique tarifaire modifiable de Trump.

Mais dans le cas de Copper, qui doit son surnom à sa capacité à diagnostiquer la santé de l'économie plus large, les calculs tarifaires sont doublement compliqués. Le marché essaie simultanément de prix à la fois dans la menace tarifaire plus large pour l'activité de fabrication mondiale et la menace spécifique des tarifs américains sur les importations de cuivre.

Les turbulences de prix purement et simple recouvrent une reconfiguration de la chaîne d'approvisionnement physique alors que les commerçants expédient du cuivre aux États-Unis pour battre la date limite des tarifs inconnus, qui commence à resserrer la disponibilité partout ailleurs, y compris en Chine.

Promenade sauvage

Le cuivre de London Metal Exchange (LME) a chuté de trois mois à un creux de 17 mois de 8 105 $ par tonne métrique le 7 avril après que la Chine a répondu aux tarifs américains en nature.

La réduction ultérieure de 90 jours des tarifs américains sur tout le monde sauf la Chine et un sursis pour les produits électroniques ont généré une correction de prix tout aussi violente au-dessus du niveau de 9 000 $ par tonne.

Les répartiments du temps LME ont basculé de Contango en arrière et retour à Contango.

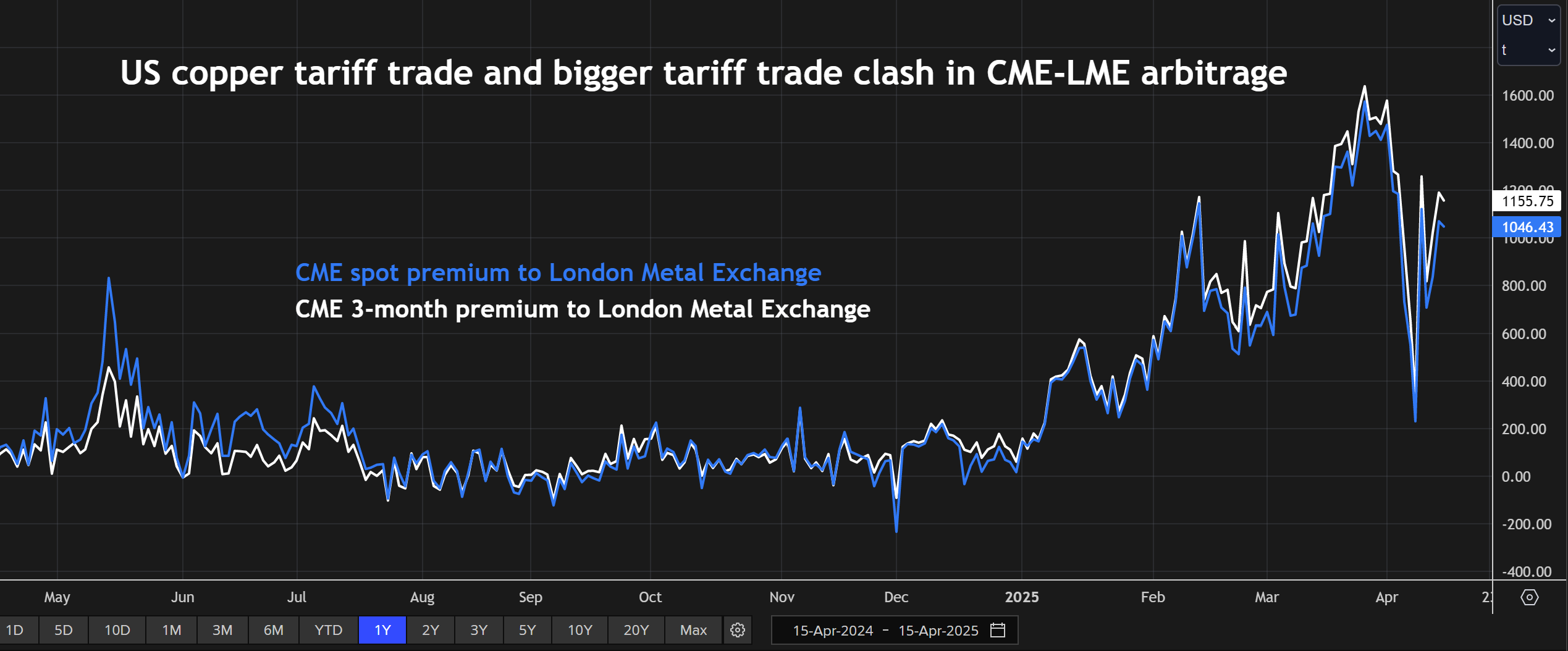

L'arbitrage entre le prix LME et le prix américain négocié sur le CME a été particulièrement sauvage. La prime CME par rapport au prix de Londres s'est effondrée de 1 600 $ la tonne début avril à seulement 230 $ la tonne le 8 avril, mais a depuis rebondi au-dessus de 1 000 $.

La violence des mouvements suggère des détendus forcés de futurs, de spreads et de positions d'arbitrage. Le trajet en montagnes russes était évidemment trop effrayant pour certains parieurs.

Tarif blues

La réaction initiale de Copper aux tarifs de Trump vous indique à quel point le marché pense négatif sur le coup potentiel de la fabrication et de la demande de cuivre.

Les analystes ont rapidement évolué pour réduire leurs prévisions de prix sur les préoccupations concernant l'effet d'amortissement sur la croissance économique mondiale.

Citi, qui s'attend maintenant à ce que le cuivre atteigne 8 000 $ la tonne au cours des trois prochains mois, avertit que les marchés des matières premières ne tarifient toujours pas le plein impact potentiel à la demande.

Il y a «quelques corollaires» avec la spirale déflationniste à la baisse de 2015, lorsque le cuivre est tombé aussi bas que 4 000 $ la tonne, a déclaré la banque dans une note de recherche du 7 avril.

La vérité est que personne ne sait vraiment dans quelle direction la roulette tarifaire de Trump tournera ensuite. Cette incertitude est elle-même un négatif pour le prix du cuivre.

Sur un bateau rapide aux États-Unis

Le cuivre est exclu des tarifs réciproques de Trump, mais c'est probablement parce que la Maison Blanche attend les résultats de son enquête sur la sécurité nationale de l'article 232 sur les importations américaines du métal.

Les responsables de l'administration ont laissé entendre que les tarifs de cuivre viendront le plus tôt possible, mais jusqu'à une annonce officielle, la course est en cours pour déplacer autant de métal que possible aux États-Unis pour battre la date limite.

La réjouissance qui en résulte de la chaîne d'approvisionnement physique devient désormais de plus en plus évidente.

Les actions CME augmentent avec du cuivre qui coule quotidiennement dans les entrepôts d'échange à la Nouvelle-Orléans. Les entrepôts de CME à Baltimore la semaine dernière ont reçu 6 614 tonnes courtes (6 000 tonnes métriques) de métal dans la première activité à cet endroit depuis 2012.

L'inventaire CME de 119 772 tonnes est maintenant à son plus haut niveau depuis décembre 2018 et augmente toujours.

Les actions de LME, en revanche, diminuent depuis février, atteignant un plus bas de 9 mois de 207 825 tonnes métriques à la fin de la semaine dernière.

L'inventaire sur les warrant n'était que de 116 250 tonnes, reflétant le grand volume de métal attendant actuellement un chargement physique pour combler les lacunes potentielles de la chaîne d'approvisionnement ouvertes par l'attraction gravitationnelle de la prime de cuivre américain.

Les actions chinoises culminent tôt

Cet effet de traînée s'étend jusqu'à la Chine.

Les stocks de cuivre de Shanghai Futures Exchange (SHFE) augmentent toujours au cours de la période de vacances du Nouvel An lunaire et cette année n'a pas fait exception.

Mais le sommet de février de 268 337 tonnes métriques a été à la fois inférieur et plus court que l'année dernière, lorsque le surplus de vacances a duré jusqu'en juin.

Les actions de SHFE baissent maintenant à nouveau rapidement, diminuant de près de 43 000 tonnes à 182 941 tonnes la semaine dernière.

Le Yangshan Premium, un indicateur étroitement regardé de la demande d'importation du pays, est passé d'un creux de février de 35 $ à 87 $ la tonne.

L'optique suggère de resserrer la disponibilité en Chine, bien que cela puisse ironiquement à des fonderies chinoises exportant davantage pour essayer de pénétrer dans le commerce des tarifs en cuivre américain.

Les exportations chinoises de cuivre raffiné ont presque doublé en glissement annuel à 50 000 tonnes en janvier et février, dont 1 200 tonnes expédiées directement aux États-Unis.

Tension tarifaire

La dynamique des micro et macro de Copper tire dans des directions opposées, bien que pour la même raison.

Le cuivre en tant que macro ne peut que refléter les préoccupations plus larges du marché concernant l'impact négatif d'une escalade commerciale entre les États-Unis et la Chine sur l'économie mondiale.

Mais à un micro-niveau, la menace spécifique des tarifs américains sur le métal retire les modèles commerciaux normaux et provoque la chute des stocks d'échange de LME et de Shanghai.

La macro et le micro seront réconciliés au fil du temps, mais le choc des tarifs a des impacts promet plus de volatilité à l'avance.

Restez bouclé. Le trajet en montagnes russes n'est pas encore terminée.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Tomasz Janowski)

Plus de nouvelles

Sept métaux de terres rares que la Chine armement contre les États-Unis

La domination de la Chine à la fois à l'exploitation minière et au traitement signifie que ces métaux de niche sont devenus un gâchis à utiliser contre les adversaires.

16 avril 2025 | 06:44 AM

Baisser la demande d'argent et une offre plus élevée pour réduire le déficit mondial de 21% en 2025

L'argent fait face à la cinquième année de déficit du marché structurel.

16 avril 2025 | 06:35 AM

Ukraine, les États-Unis font des «progrès substantiels» sur l'accord des minéraux, dit Kiev

Trump recherche un accord de minéraux dans le cadre de ses efforts pour mettre fin à la guerre de l'Ukraine.

16 avril 2025 | 06:29 AM

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.