Le marché du zinc vient de se réveiller au fait que l'inventaire de London Metal Exchange est maintenant tellement épuisé qu'il couvrirait moins d'une journée de consommation mondiale.

Les difficultés de temps de LME sont devenues volatiles et la prime en espèces par rapport au prix de trois mois s'est écartée à 60 $ par tonne métrique la semaine dernière, un niveau a dépassé en 2022.

Tout suggère un marché qui est en déficit d'approvisionnement aigu. Pourtant, le groupe d'étude international et le zinc estime un excédent mondial de 72 000 tonnes au cours des sept premiers mois de l'année.

La mauvaise nouvelle pour les détenteurs de postes à courte durée LME est que l'excès de métal semble être en Chine. La bonne nouvelle est qu'une fenêtre d'arbitrage élargie avec le marché de Shanghai peut faciliter un rééquilibre mondial.

Disparaître du zinc

Les actions en zinc enregistrées de LME se sont effondrées de 230 000 tonnes à 40 850 tonnes depuis le début de l'année. Le tonnage disponible, à l'exclusion du métal en attente de chargement physique, est de seulement 30 625 tonnes, ce qui est une baisse de l'océan mondial de 13,5 millions de tonnes.

L'armoire LME Off-Warrant est également nue à 12 087 tonnes de métal livrable dispersées sur le réseau d'entrepôt.

Le marché du zinc n'est pas étranger aux actions quittent les actions, mais cette fois-ci, une grande partie de ce qui a été tiré des entrepôts LME semble avoir complètement quitté le système.

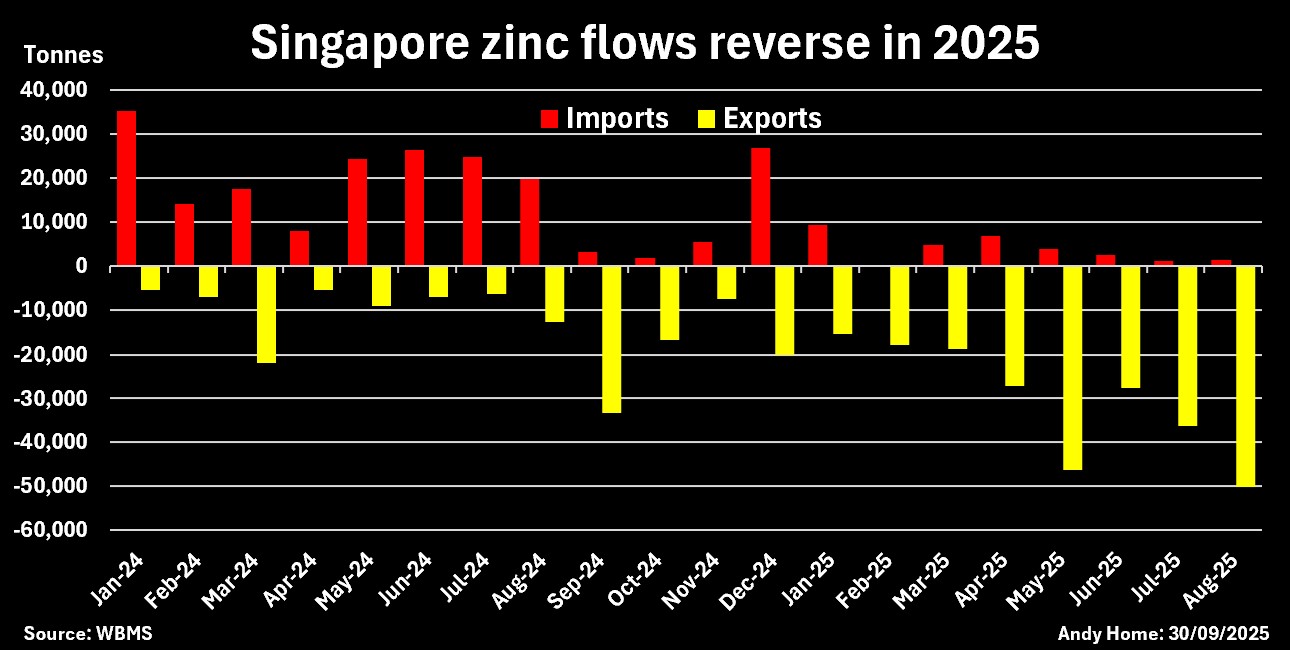

Les exportations de zinc de Singapour, qui ont tenu la majeure partie de l'inventaire du LME depuis quelques années, accélèrent depuis le quatrième trimestre de 2024.

Le rythme s'est accéléré à plus de 50 000 tonnes en août, portant des exportations de l'année à 240 000 tonnes. Le métal a été expédié sur un large éventail de destinations asiatiques, mais le décompte d'août comprenait également 20 000 tonnes en tête des États-Unis.

Les importations de Singapour, quant à elles, sont tombées à des niveaux minimaux, ce qui suggère qu'il ne reste plus que dans le stockage hors marché qui pourrait être livré contre les positions LME.

Goulot d'étranglement des fondements

Les actions de LME semblent avoir été abaissées pour combler les lacunes dans la chaîne d'approvisionnement occidentale causée par une chaîne de problèmes de fonderie.

Bien que la production mondiale de zinc a augmenté de 6,3% en glissement annuel au premier semestre de 2025, la production raffinée a chuté de 2,1%, selon le groupe d'étude international en chef et en zinc.

Le groupe a attribué le déclin à la baisse de la production de fonderie au Brésil, au Kazakhstan et au Japon, ce dernier en raison de la fermeture de l'usine d'Annaka de Toho Zinc.

Il y a également eu des réductions de production à la fonderie Seokpo de la Corée du Sud, à l'usine de Hobart de Nyrstar en Australie et aux opérations italiennes de Glencore.

Les fonderies chinoises, en revanche, augmentent la production depuis le deuxième trimestre de l'année à mesure que les frais de traitement augmentent sur le dos de la disponibilité améliorée des matières premières.

Les importations de concentrés de zinc du pays ont bondi de 43% en glissement annuel sur janvier-août et sont sur la bonne voie pour battre tous les records annuels précédents.

Les frais de traitement pour le matériel importé sont devenus négatifs vers la fin de l'année dernière, mais sont passés à 87,50 $ la tonne, selon le fournisseur de données local Shanghai Metal Market.

L'amélioration de la rentabilité a vu la production nationale de production raffinée de la Chine augmenter de 7% en glissement annuel jusqu'en août, selon SMM.

Marché déséquilibré

Le contraste entre la Chine et le reste du monde est actuellement austère sur le marché du zinc.

Alors que les actions de LME ont été éloignées, l'inventaire de Shanghai Futures Exchange n'a cessé d'augmenter. Les actions livrables de 100 544 tonnes sont en hausse de 70 300 tonnes sur le début de l'année et ont atteint leur plus haut niveau depuis août 2024.

Le déséquilibre entre l'Est et l'Ouest se manifeste dans un écart d'élargissement des prix entre les prix de Shanghai et de Londres.

Shanghai se négocie actuellement à un rabais au comptant de plus de 330 $ la tonne au LME, l'écart le plus large depuis 2022-2023, lorsque la Chine a transformé l'exportateur net du zinc raffiné.

Les analystes de BNP Paribas soutiennent que la fenêtre d'arbitrage doit s'ouvrir un peu plus pour rendre les exportations rentables, mais la direction du voyage est claire et la banque s'attend à «une incitation croissante à l'exportation au cours des deux à trois prochains mois».

Ces fonctions courtes sur le LME ne se soucieront pas d'où viennent les unités supplémentaires, mais en ce moment, il semble que ce soient des producteurs chinois qui viendront à leur secours.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Lisa Shumaker)