Le zinc n’a pas tenu ses promesses l’année dernière et le métal galvanisant continue de surprendre au début de 2026.

Un marché qui était censé passer à une offre excédentaire en 2025 a été secoué par une violente compression en octobre et se négocie cette semaine à son plus haut niveau depuis trois ans sur le London Metal Exchange (LME).

La production minière mondiale connaît une croissance rapide, mais le transfert vers le segment des métaux raffinés de la chaîne d’approvisionnement prend beaucoup plus de temps que prévu, car tous les excédents sont bloqués en Chine.

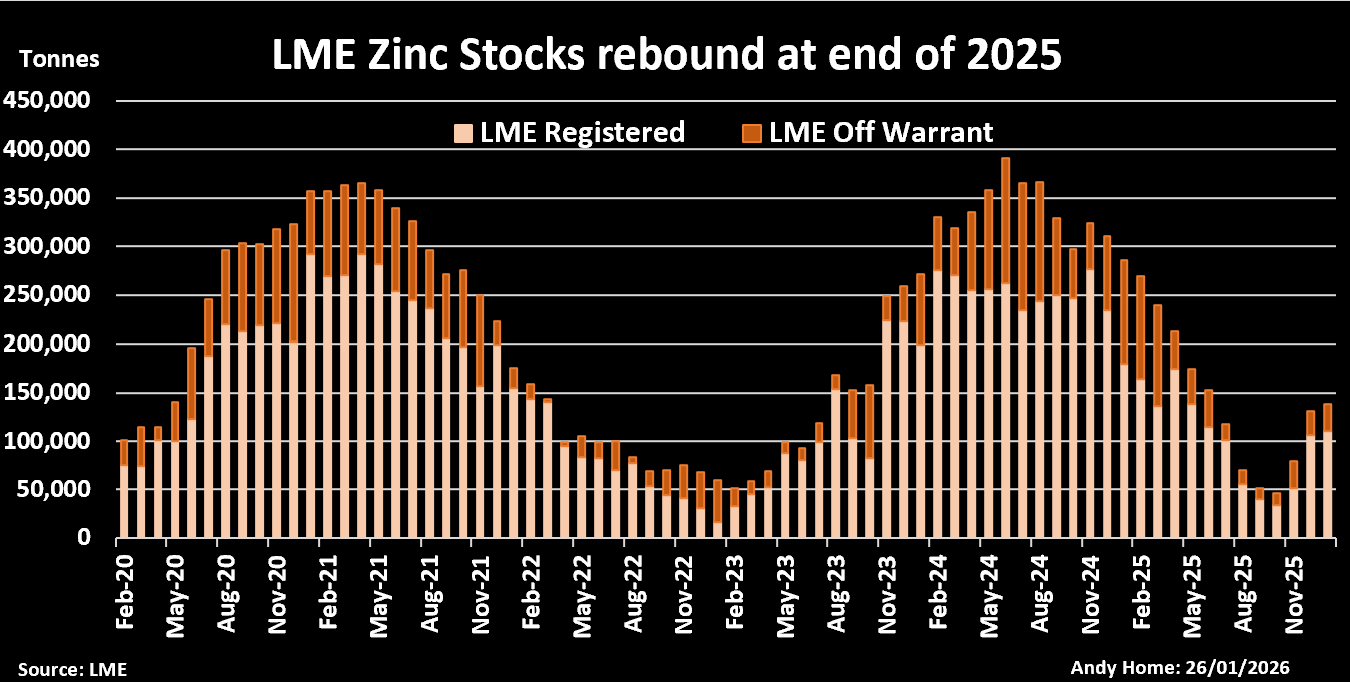

Les stocks de zinc du LME ont augmenté par rapport aux niveaux épuisés d’octobre grâce à une explosion des exportations chinoises. Mais la reconstitution des stocks a perdu de son élan ces dernières semaines, ce qui implique que le marché occidental a besoin d’une offre chinoise plus soutenue pour se rééquilibrer.

L’approvisionnement minier est en bonne voie

Le discours baissier du zinc repose sur une production minière croissante et, de ce point de vue, les choses se déroulent comme prévu.

La production minière mondiale a bondi de 6,5 % sur un an au cours des 10 premiers mois de 2025, selon le Groupe d’étude international sur le plomb et le zinc (ILZSG).

La mine Tara de Boliden en Irlande a repris ses activités après avoir fermé mi-2023 en raison de la faiblesse des prix, tandis que l’exploitation de Kipushi d’Ivanhoe Mines en République démocratique du Congo s’est progressivement accélérée.

Dans le même temps, la mine russe d’Ozernoye est également entrée en pleine production après un an de retard causé par la combinaison d’un incendie en novembre 2023 et d’un manque de pièces de rechange dû aux sanctions occidentales liées à la guerre en Ukraine.

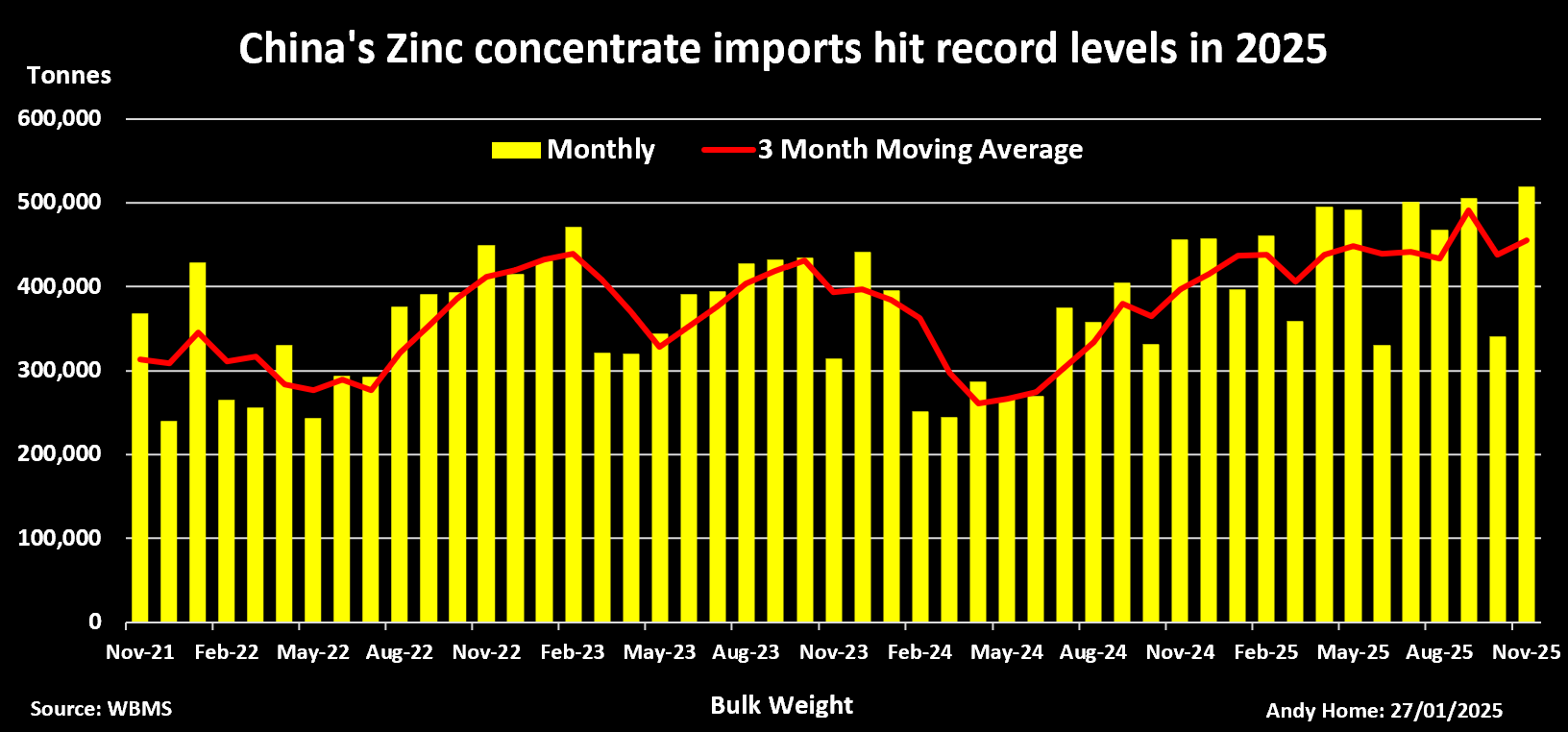

L’impact est évident dans la forte augmentation des importations chinoises de matières premières. Les volumes entrants de concentrés de zinc ont bondi de 30 % sur un an pour atteindre un record annuel de 5,33 millions de tonnes en 2025.

Le redressement du marché des concentrés de zinc a permis à la Chine d’augmenter sa production de zinc raffiné de 8,4 % au cours des 10 premiers mois de 2025, selon les derniers chiffres de l’ILZSG.

Changements commerciaux en Chine

La production mondiale de zinc affiné n’a toutefois augmenté que de 2,9 % au cours de la même période, car la production des fonderies en dehors de la Chine a chuté de 2,2 % par rapport à 2024.

La baisse de la production de métaux au Brésil et au Kazakhstan a été aggravée par la fermeture définitive de l’exploitation d’Annaka de Toho Zinc et la suspension temporaire des opérations de la fonderie de Seokpo en Corée du Sud.

Ce déséquilibre dans les performances des fonderies a laissé les marchés occidentaux dépendants des exportations chinoises pour combler les lacunes de la chaîne d’approvisionnement.

Le commerce chinois de zinc raffiné a commencé à évoluer au quatrième trimestre de l’année dernière, lorsque le pays est devenu un exportateur net pour la première fois depuis 2022.

Les exportations ont bondi à 42 800 tonnes en novembre, le chiffre mensuel le plus élevé depuis près de 20 ans, alors que les fonderies chinoises ont expédié du métal vers les entrepôts du LME à Hong Kong, Singapour et Taiwan pour profiter d’une hausse historique de la prime en espèces à plus de 300 dollars la tonne.

Mais à mesure que les restrictions du LME se sont atténuées, les exportations ont reculé à 27 000 tonnes en décembre.

Reconstitution partielle des stocks

L’essor des exportations chinoises en fin d’année a permis aux stocks des entrepôts du LME de se rétablir, passant de moins de 50 000 tonnes en octobre à 131 000 tonnes fin décembre.

Depuis lors, cependant, la dynamique haussière s’est atténuée, les stocks d’échange, enregistrés et hors mandat, s’établissant actuellement à 138 000 tonnes.

De plus, le nombre de mandats annulés dans le système, désignant du métal destiné à un chargement physique, a augmenté régulièrement pour atteindre 12 100 tonnes, soit près de 11 % du tonnage enregistré.

Cela suggère que le marché occidental manque toujours de zinc et a besoin de davantage d’offre chinoise pour répondre à la demande, même si cette dernière fonctionne à des niveaux modérés.

Sur le papier, le marché mondial du zinc présente un excédent d’offre croissant, mais avec tout l’excédent de métal piégé en Chine, il lui faudra des prix plus élevés au LME pour l’attirer.

Les ours ont été surpris par la déconnexion est-ouest du zinc l’année dernière. Alors que le zinc sur trois mois du LME s’échange au-dessus de 3 300 $ la tonne pour la première fois depuis janvier 2023, ils devront peut-être être patients avant que ce marché ne se conforme aux attentes.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)