Une forte hausse des prix des terres rares a propulsé le marché au-dessus du prix plancher garanti par le gouvernement américain dans le cadre de son accord révolutionnaire avec le producteur national MP Materials.

C’est une bonne nouvelle pour le contribuable américain puisque le gouvernement n’aura pas à subventionner la production de néodyme et de praséodyme (NdPr) de MP Materials tant que les prix resteront au-dessus du seuil critique de 110 $ le kg.

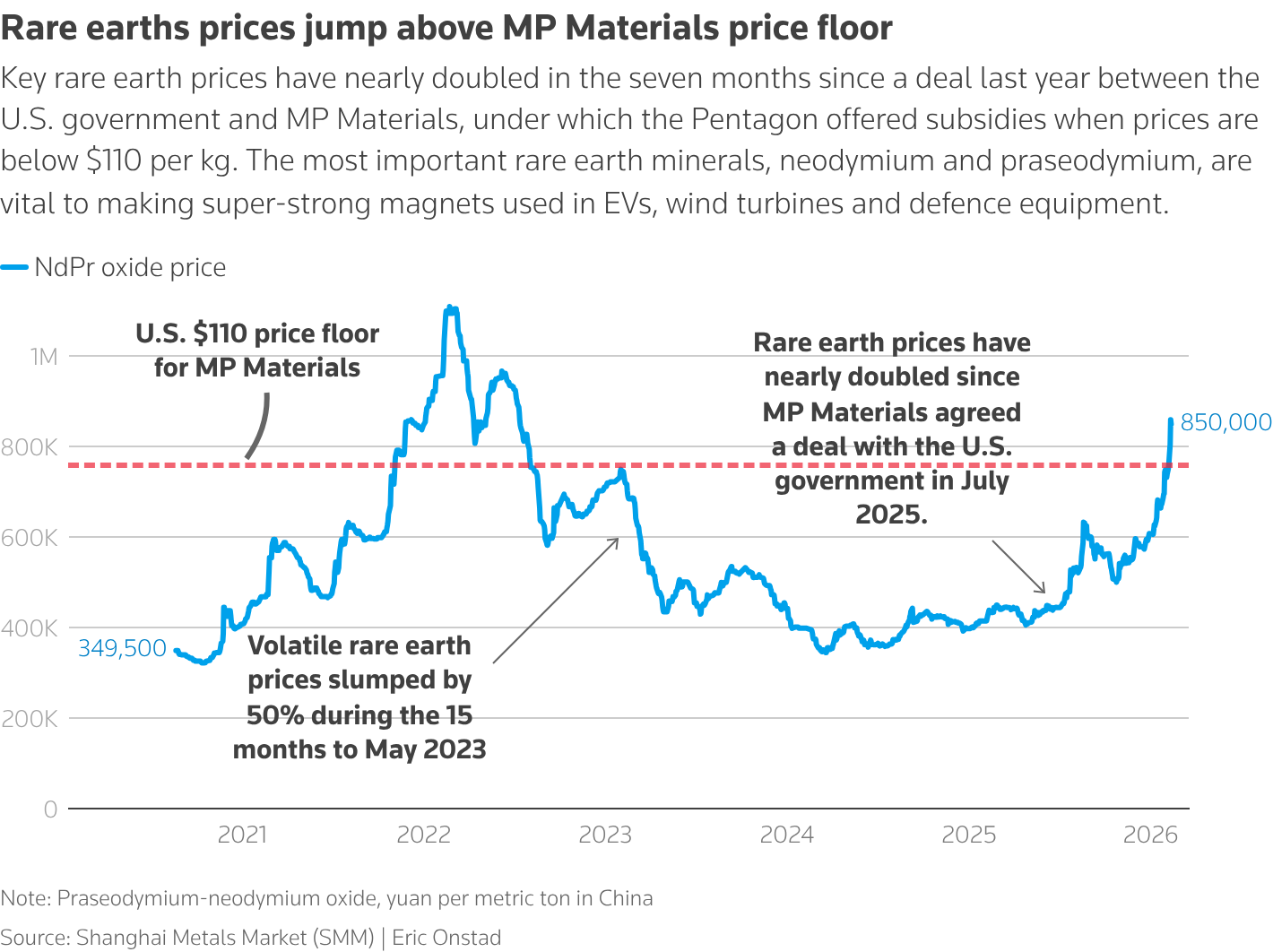

Le mécanisme innovant de prix plancher a protégé le champion national américain des bas prix depuis qu’il a signé l’accord avec le ministère de la Défense (DoD) en juillet de l’année dernière. Le DoD gagne désormais 30 % de la hausse des prix.

Jusqu’ici tout va bien, mais la question problématique se pose de savoir qui fixe le prix de référence et, pour l’instant, c’est la Chine.

Si l’Occident veut desserrer l’emprise de la Chine sur les terres rares, il n’a pas seulement besoin de sa propre base de production, mais aussi de son propre mécanisme de fixation des prix sur le marché.

Pouvoir chinois sur les prix

Le point de référence actuel pour l’accord MP Materials avec le DoD est l’indice NdPr départ usine de Chine compilé par Asian Metal, selon le dossier réglementaire de MP Materials.

Une autre source, référencée dans le graphique ci-dessus, est une agence chinoise concurrente d’évaluation des prix, Shanghai Metal Market (SMM).

L’influence de la Chine sur les prix mondiaux des terres rares reflète la domination du pays sur la chaîne d’approvisionnement. Il possède le marché le plus physiquement liquide pour les métaux critiques nécessaires à la fabrication d’aimants permanents.

Mais les prix chinois s’accompagnent inévitablement de caractéristiques chinoises.

Un prix départ usine chinois fera par nature référence à la dynamique du marché en Chine. Celles-ci s’écartent de plus en plus de celles de l’Occident, qui tente de construire sa propre chaîne d’approvisionnement alors que la Chine restreint ses exportations.

La manière dont les prix chinois sont fixés est encore plus problématique.

AM et SMM sont des agences d’information sur les prix théoriquement indépendantes qui fournissent des informations sur le marché sur l’ensemble du spectre des métaux industriels.

Mais les deux doivent opérer dans le cadre juridique de Pékin en matière de publication des prix des minéraux, codifié dans la loi sur les prix de 1998.

Ceci, selon un rapport de novembre 2025 d’un comité spécial américain sur la Chine, « rend effectivement illégale la publication de prix qui s’écartent des souhaits du gouvernement de la RPC ».

Clause de sauvegarde

Il existe une clause de sauvegarde dans le mécanisme de prix intégré dans l’accord entre le gouvernement américain et MP Materials.

Le DoD peut choisir de changer le point de référence des prix de l’évaluation du marché chinois par AM dans le cas où « un indice de prix alternatif reconnu internationalement serait développé et exprimerait le prix moyen du marché par tonne d’oxyde de NdPr (Pr6O11 25 %, Nd2O3 75 %) hors Chine ».

Certains signes indiquent que les agences occidentales d’évaluation des prix et les bourses cherchent exactement à faire cela.

Benchmark Mineral Intelligence a commencé à collecter les prix des terres rares négociées en dehors de la Chine, tandis que le groupe CME et l’Intercontinental Exchange étudient le potentiel des contrats à terme sur les terres rares.

Gabarit au lithium

Un modèle possible pourrait être le lithium.

Le marché occidental du métal pour batteries a toujours été très sensible aux fluctuations brutales des prix sur la bourse chinoise de Wuxi et, plus récemment, sur la bourse à terme de Guangzhou.

Cette dépendance à l’égard des prix chinois a été atténuée par l’évolution des transactions à terme sur le lithium sur le CME.

Après que CME a lancé pour la première fois son contrat d’hydroxyde de lithium en 2021, le chiffre d’affaires a été minime pendant les deux premières années.

Mais l’activité a depuis connu une croissance rapide à mesure que le marché occidental mûrissait et que les acheteurs et les vendeurs cherchaient des alternatives aux taux de change chinois.

Les volumes de CME ont augmenté de 37 % sur un an en 2025 et le chiffre d’affaires de janvier a constitué un record mensuel avec 19 590 contrats.

CME a complété le contrat initial avec un contrat d’options, un contrat sur le carbonate de lithium et un contrat sur le spodumène, créant ainsi une suite de produits holistique pour la chaîne d’approvisionnement.

Les prix chinois influencent toujours les prix occidentaux car la Chine reste le plus grand marché du lithium, tout comme c’est le cas pour les terres rares.

Mais les sociétés occidentales de lithium ne sont plus totalement redevables à la découverte des prix chinois. De plus, ils disposent désormais de l’architecture de marché leur permettant de couvrir leur risque de prix, leur permettant ainsi une plus grande capacité à attirer des financements pour de nouveaux projets.

Transparence

Le pouvoir crucial de la Chine sur les prix des minéraux dépend à la fois de son rôle dominant dans la chaîne d’approvisionnement physique et de son rôle dominant dans la détermination des prix.

Pour s’en libérer, l’Occident doit s’attaquer aux deux aspects du problème.

Et cela s’applique non seulement au lithium et aux terres rares, mais aussi à de nombreux autres minéraux parmi les 60 désignés comme critiques par l’US Geological Survey.

Construire des chaînes d’approvisionnement occidentales signifie construire un écosystème de marché complémentaire.

En attendant, le gouvernement américain et les contribuables seront liés au prix du NdPr chinois.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)