La domination de la Chine sur les chaînes d’approvisionnement en minéraux essentiels n’est pas aussi absolue qu’il y paraît.

Le cobalt en est un bon exemple.

La Chine représentait 78 % de la production mondiale raffinée de métal pour batteries en 2024, selon l’Agence internationale de l’énergie. Mais il lui manque une capacité minière nationale significative, ce qui le rend fortement dépendant des importations de matières premières.

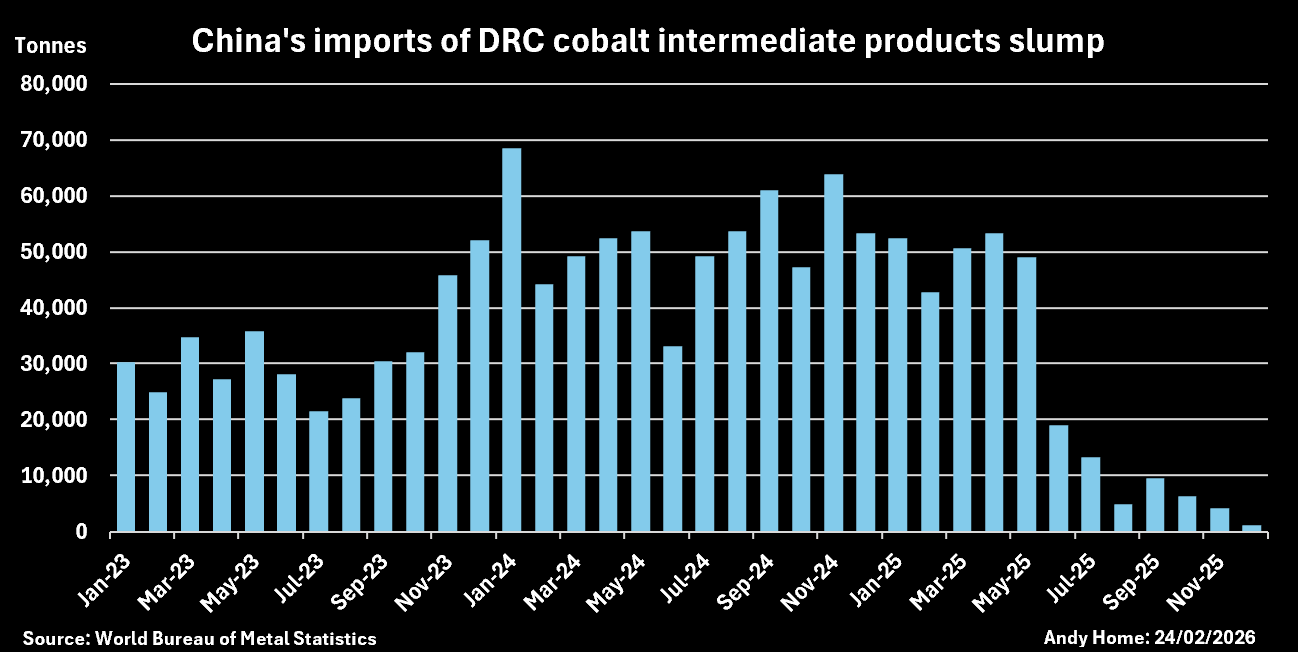

Cette vulnérabilité a été révélée par les contrôles à l’exportation imposés par la République démocratique du Congo, la plus grande source de produits intermédiaires de cobalt pour les transformateurs chinois.

Le Congo a suspendu ses exportations de cobalt en février de l’année dernière et a introduit un système de quotas en octobre.

Les expéditions vers la Chine se sont ensuite quasiment arrêtées au quatrième trimestre de l’année dernière, les prix locaux augmentant désormais dans un contexte de ruée pour les unités.

La concurrence pour le cobalt congolais ne fera que s’intensifier à mesure que les États-Unis tenteront de relâcher l’emprise de la Chine sur les richesses minières du pays.

Contrôles à l’exportation

Le Congo a fixé ses quotas d’exportation à 18 125 tonnes pour le quatrième trimestre 2025 et à 96 600 tonnes, dont une allocation stratégique de 10 %, pour cette année.

Les retards dans la mise en œuvre du nouveau programme ont provoqué l’arrêt complet des exportations au cours des trois derniers mois de l’année dernière.

Le premier camion transportant du cobalt n’a quitté le pays qu’en janvier, selon le cabinet de conseil Benchmark Mineral Intelligence (BMI), écrivant pour le Cobalt Institute.

Les opérateurs seront autorisés à reconduire leurs quotas du quatrième trimestre 2025 cette année, mais comme les expéditions d’exportation mettent généralement trois mois pour arriver en Chine, le pays est confronté à une période de forte tension d’approvisionnement.

Point de pincement

Le prix du cobalt raffiné négocié sur le CME est passé de 10 dollars la livre début 2025 à 25 dollars grâce aux contrôles à l’exportation du Congo.

Mais ce n’est qu’une partie de l’histoire.

Les produits intermédiaires tels que l’hydroxyde congolais sont tarifés en fonction de leur teneur en cobalt. Ce « payable » s’échangeait à environ 55 % du prix du métal en février. Il est désormais régulièrement coté à un niveau sans précédent de 100 %.

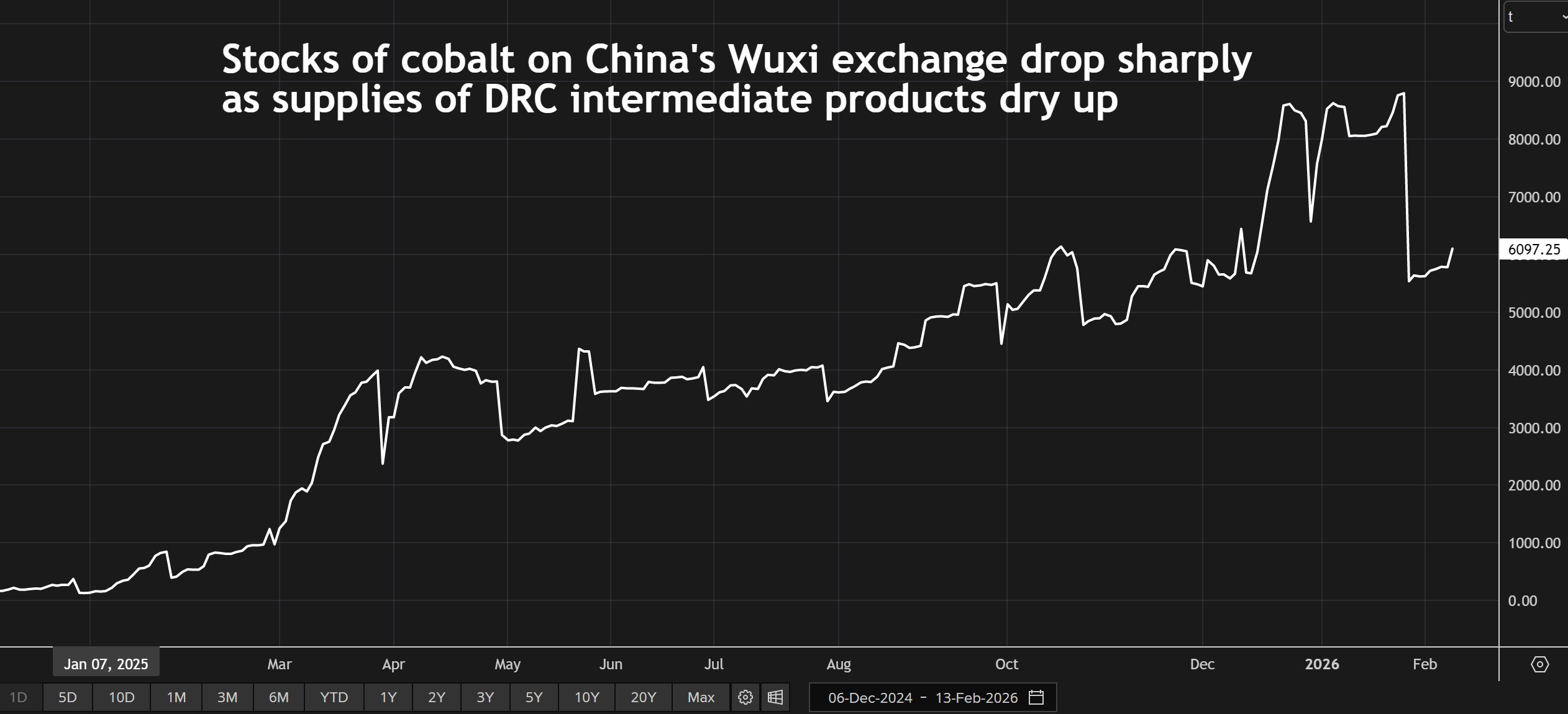

La pression sur les produits intermédiaires a contraint les acheteurs à se tourner vers les stocks de cobalt détenus par la Bourse chinoise de l’acier inoxydable de Wuxi, la principale plate-forme d’échange de cobalt du pays.

Plus de 3 250 tonnes de cobalt métal, soit 37 % des stocks boursières, ont été sorties fin janvier des entrepôts enregistrés de Wuxi.

Le problème de la Chine est qu’il existe peu de fournisseurs alternatifs au Congo.

Le principal est l’Indonésie, où le cobalt est extrait comme sous-produit du nickel. Mais même en tenant compte d’une augmentation de la production indonésienne cette année, cela ne suffira pas à combler le vide laissé par les flux d’exportation restreints du Congo, selon BMI.

Concours

La Chine a jusqu’à présent été l’opérateur dominant au Congo, s’approvisionnant en matières premières en cuivre et en cobalt pour ses fonderies et raffineries nationales.

Cela change.

Les contrôles des exportations de cobalt du Congo font partie d’une restructuration plus vaste de son secteur minier alors que le pays cherche à tirer davantage profit de ses richesses en ressources naturelles.

Les États-Unis ont contribué à la médiation d’un accord de paix entre Kinshasa et le Rwanda pour mettre fin aux combats qui ont embrasé les régions orientales du Congo.

L’accord a ouvert le pays aux investissements américains. La Société américaine de financement du développement international a annoncé en décembre son intention de prendre une participation dans une nouvelle coentreprise pour commercialiser la part du gouvernement dans le cuivre et le cobalt. Les acheteurs américains auront le droit de premier refus.

Au cœur de la politique américaine en Afrique centrale se trouve la nouvelle liaison ferroviaire entre le Congo et le port angolais de Lobito, un corridor stratégique rivalisant avec le chemin de fer alternatif soutenu par la Chine vers Dar es Salaam en Tanzanie.

Les acheteurs chinois de cobalt sont confrontés non seulement à une baisse des importations en provenance du Congo, mais également à une concurrence accrue pour ce qui est extrait.

Le talon d’Achille

L’exploitation minière est le talon d’Achille de la Chine lorsqu’il s’agit de contrôler la chaîne mondiale du cobalt.

Il en va de même pour de nombreux autres minéraux essentiels, notamment les terres rares.

Bien que la Chine soit le plus grand producteur mondial de terres rares, elle n’est en aucun cas complètement autosuffisante, dépendant des importations de matières premières de son voisin le Myanmar pour les terres rares lourdes telles que le dysprosium et le terbium.

À mesure que la demande de matières premières de la Chine augmente, elle deviendra encore plus dépendante de tiers pour l’approvisionnement en intrants miniers.

Cette dépendance va devenir de plus en plus problématique, comme le découvrent les acheteurs chinois de cobalt.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)