Le marché mondial des véhicules électriques pour passagers, y compris les hybrides rechargeables et conventionnels, est tombé en dessous de 30 millions d’unités l’année dernière, mais a tout de même affiché une croissance robuste de 18 % sur un an. En termes de capacité de batterie combinée déployée – un meilleur indicateur de la demande de matériaux pour batteries que les seules ventes unitaires – le marché des voitures électriques a augmenté de 22 %.

Selon les données du cabinet de conseil en chaîne d’approvisionnement de véhicules électriques Adamas Intelligence, basé à Toronto, 2025 a été la première année civile où le déploiement d’une capacité de batterie a dépassé 1 TWh. Pour mettre cela en perspective, pour l’année civile 2021, le total était de 286 GWh, ce qui signifie que le marché mondial mesuré en GWh a presque quadruplé en seulement quatre ans et est dix fois plus important qu’en 2019 – pour faire face à la pandémie.

Faire demi-tour

L’EV Metal Index associe la demande de métaux aux prix dans la chaîne d’approvisionnement des batteries pour véhicules électriques. Cela dresse un tableau très différent du marché des métaux pour batteries et montre à quel point la crise de ces dernières années a été profonde pour les fournisseurs de matières premières de l’industrie.

Mais même selon cette mesure, les perspectives sont devenues bien meilleures. La facture des matières premières pour le lithium, le graphite, le nickel, le cobalt et le manganèse contenus dans les batteries des véhicules électriques vendus au cours de l’année 2025 a grimpé à 15,6 milliards de dollars, soit un gain de 11 % par rapport à l’année précédente.

Si 15,6 milliards de dollars semblent modestes, le tonnage installé ne prend pas en compte les pertes lors du traitement, de la conversion chimique ou des déchets de production de batteries (où les pertes de rendement atteignent souvent des pourcentages à deux chiffres et à des taux beaucoup plus élevés au démarrage), de sorte que les tonnes requises et les revenus sont nettement plus élevés aux points d’entrée de la chaîne d’approvisionnement.

Certes, cela représente encore près de la moitié du niveau extraordinaire atteint en 2022, mais 2026 s’annonce déjà comme une nouvelle année de forte croissance alors que la hausse des prix du lithium et du nickel continue de se frayer un chemin dans la chaîne d’approvisionnement et que les prix du cobalt restent en ébullition.

La bonne chimie

Alors que le lithium et le graphite représentent une constante relative dans l’industrie des véhicules électriques, la demande de nickel et de cobalt a été impactée par l’économie continue de ce dernier par les constructeurs automobiles dans les batteries NCM (nickel-cobalt-manganèse) et NCA (nickel-cobalt-aluminium) et dans les deux cas par l’adoption toujours plus rapide des produits chimiques cathodiques LFP (lithium-fer-phosphate).

En 2025, les packs LFP représentaient près de la moitié de la capacité totale de batterie déployée, malgré une présence limitée en dehors de la Chine (où ils représentent désormais 70 % et une part croissante du marché).

Certains des effets négatifs de l’intrusion de LFP sur les marchés d’Amérique du Nord et d’Europe sont atténués par une tendance parallèle vers des batteries NCM à plus forte teneur en nickel (teneur en nickel supérieure à 60 % et plus souvent 80 % et plus), qui restent la chimie de référence en dehors de la Chine.

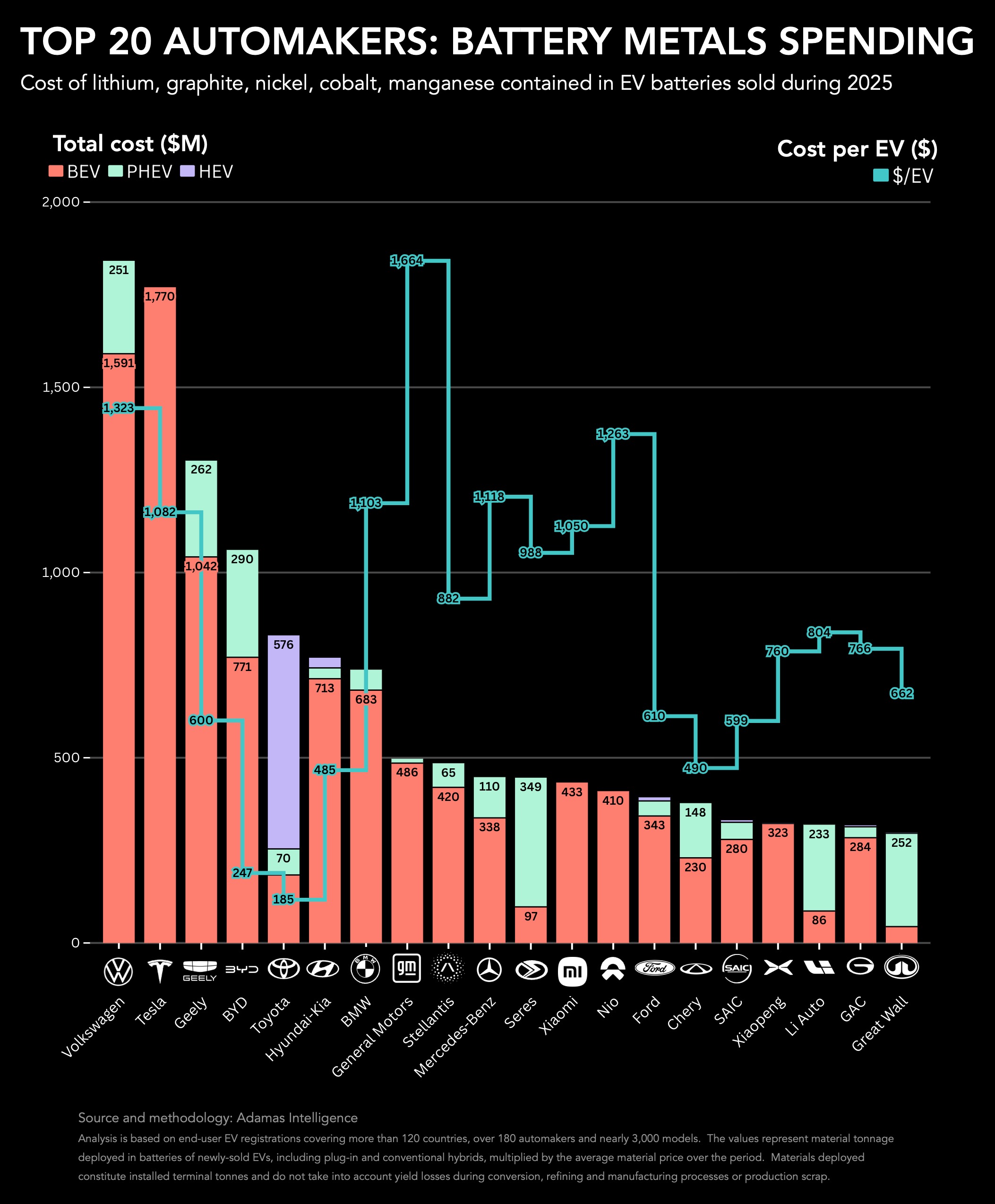

Volkswagen prend de la vitesse

L’analyse du chiffre global montre de grandes différences entre les constructeurs automobiles en termes d’utilisation et de coûts des métaux pour batteries.

Bien qu’il ait vendu près de 500 000 véhicules entièrement électriques de plus que Tesla l’année dernière (et 2,2 véhicules hybrides rechargeables), la nomenclature de BYD était inférieure de 710 millions de dollars à celle de son rival basé au Texas. Les batteries fabriquées en interne par BYD ont coûté à l’entreprise chinoise 1,1 milliard de dollars en 2025, soit à peu près le même montant qu’en 2024, malgré la vente de 230 000 BEV et PHEV de plus que l’année précédente.

La gamme de modèles alimentés par batterie au lithium-fer-phosphate (LFP) de BYD est concentrée dans l’extrémité inférieure du marché et un mix de ventes désormais composé majoritairement d’hybrides rechargeables a maintenu les coûts moyens pondérés des matériaux par véhicule électrique à seulement 247 $ contre 1 082 $ pour chaque modèle Tesla vendu.

Même en ne considérant que les véhicules entièrement électriques, les dépenses de BYD en matières premières sont bien inférieures à la moyenne, soit 366 dollars par BEV. Les modèles 3 et Y propulsés par LFP fabriqués en Chine représentent une part importante des ventes de Tesla, mais la lente construction des usines de cellules LFP en dehors de la Chine signifie que ces groupes motopropulseurs sans nickel, cobalt et manganèse sont largement absents des gammes des constructeurs automobiles occidentaux.

Le chiffre comparable pour l’écurie Volkswagen qui comprend Audi, Porsche, Skoda et autres – est de 1 624 $ par BEV. Les ventes de véhicules électriques de Volkswagen – pour la première fois le plus gros dépensier au monde en métaux pour batteries – sont réparties à 70 : 30 entre BEV et PHEV, ce qui représente une partie de ses dépenses élevées, mais la majeure partie du budget de Wolfsburg est allée au nickel et au cobalt pour batteries. Powerco de Volkswagen a mis en service une usine de batteries LFP en Allemagne et en construit une en Espagne, dont la production est prévue pour l’année prochaine.

Généralement cher

De Volkswagen, il y a un autre grand pas en avant par rapport à General Motors qui doit faire face à une facture moyenne de métaux pour batteries de 1 664 $, même après une hausse de 17,6 % sur un an grâce à l’utilisation croissante des prix du nickel, du cobalt et du manganèse et une augmentation de 20 % des expéditions de véhicules électriques grâce au populaire SUV Equinox et au pick-up Silverado.

Sur une base de GWh, 85 % des batteries de GM provenaient de son entreprise avec LG Energy Solution appelée Ultium. GM revoit cette stratégie après avoir débauché un responsable des batteries Tesla en 2024 et s’éloigne de ses packs universels lourds et costauds. GM a pris une direction différente avec l’adoption des batteries NCMA, mais les économies de coûts associées au LFP sont tout simplement trop convaincantes et la société modernise actuellement son usine NCMA du Tennessee pour produire des batteries LFP.

De l’autre côté du spectre se trouve Toyota, qui n’a dépensé en moyenne que 185 dollars par véhicule électrique vendu en 2025, pour un total de 830 millions de dollars, soit une hausse de 7,2 % sur un an. Cela est dû à l’accent mis par le géant japonais sur les hybrides conventionnels ou HEV, dont la capacité de la batterie dépasse rarement 2 kWh.

L’année dernière, 9 véhicules électrifiés Toyota (y compris Lexus) vendus sur dix étaient des VHE équipés principalement de batteries nickel-hydrure métallique, ce qui montre également que la Prius à l’ancienne et ses semblables sont toujours une source importante de demande de nickel pour batteries (avec une bonne dose de terres rares ajoutées).

Pour une analyse plus complète du marché des métaux pour batteries, consultez le dernier numéro des éditions imprimées et numériques de Northern Miner.

* Frik Els est rédacteur en chef pour MINING.COM et responsable d’Adamas Inside, fournissant des informations et des analyses basées sur les données d’Adamas Intelligence.