Les pertes boursières des plus grandes sociétés minières mondiales ont atteint près de 30 % depuis le début de la guerre, alors que le cuivre entre dans un marché baissier, l’argent chute de 40 % par rapport à son plus haut et l’or subit la pire semaine depuis des décennies.

Les contrats à terme sur l’or à New York ont chuté de 225 $ l’once depuis leurs niveaux d’ouverture jusqu’à la dernière transaction à 4 492 $ l’once en fin d’après-midi, soit une baisse de 3,5 % sur la journée et de plus de 11 % sur la semaine. Comme d’habitude, les fluctuations de l’argent ont été plus sauvages, le métal précieux s’échangeant pour 67,81 $ en dehors des heures d’ouverture, soit une baisse de 6,9 % par rapport au début des échanges de vendredi.

Le cuivre a terminé la journée en baisse de 4,0 % et valait pour la dernière fois 5,30 la livre (11 690 $ la tonne), en baisse de 7,4 % pour la semaine. L’or, l’argent et le cuivre sont entrés dans un marché techniquement baissier avec l’or en baisse de plus de 1 100 $, soit un peu plus de 20 % par rapport à son record du 29 janvier, l’argent en baisse de 44 % et le cuivre cédant d’un peu moins de 20 %, soit plus de 2 800 $ la tonne, par rapport à son plus haut historique atteint au même moment.

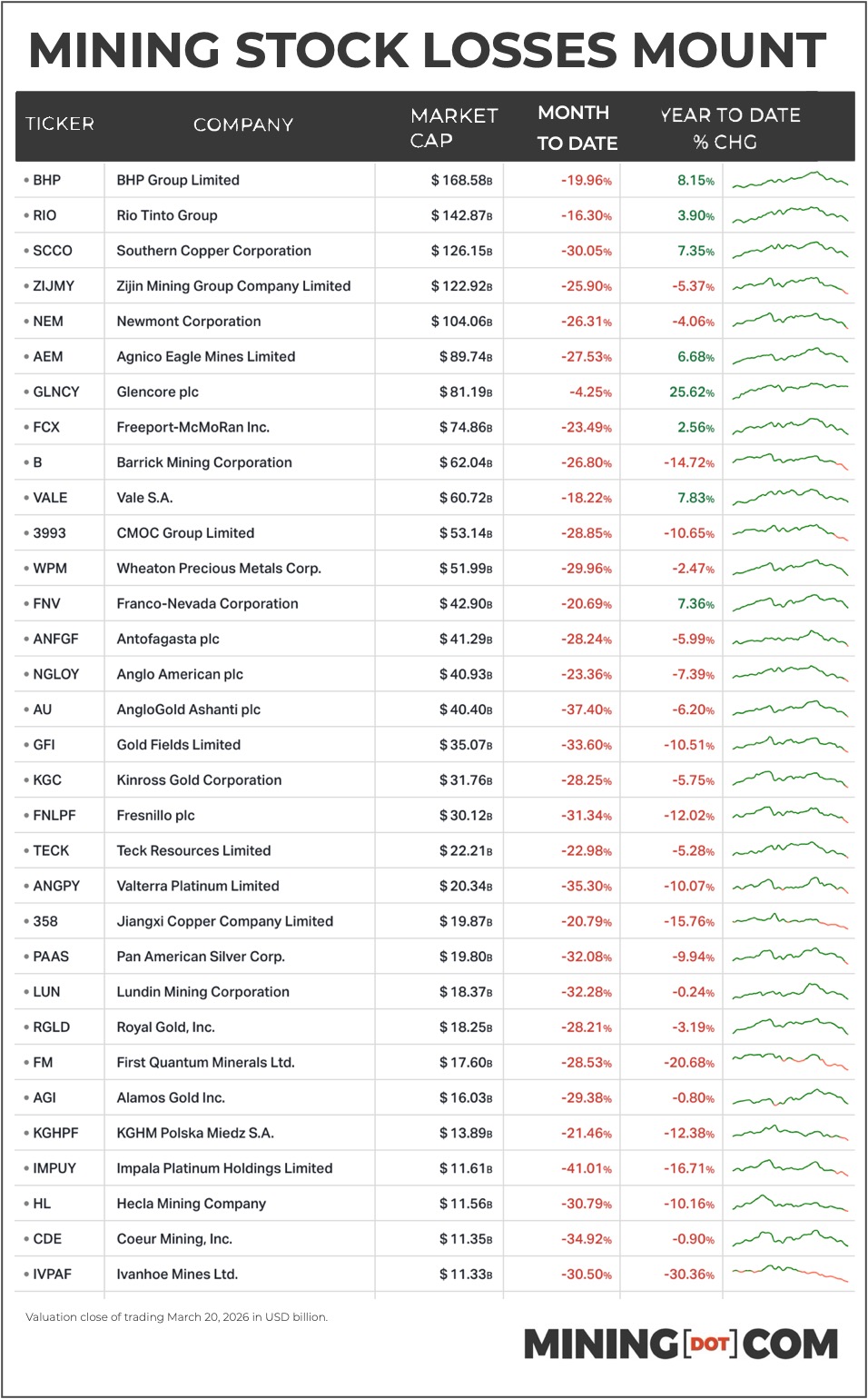

Les actions d’or, d’argent et de platine ont été les plus durement touchées, Newmont (NYSE : NEM) s’échangeant désormais 26,3 % en dessous des niveaux observés juste avant le début de la guerre en Iran fin février après les fortes ventes de vendredi qui ont vu 30,7 millions d’actions négociées.

Barrick Mining (NYSE:B) est en baisse de 26,8 % sur la même période, avec 29,1 millions d’actions échangées vendredi. Newmont vaut désormais 104 milliards de dollars à New York, en baisse par rapport à son pic de 143 milliards de dollars fin janvier, tandis que la valeur boursière de Barrick a baissé de 27 milliards de dollars depuis lors, pour une capitalisation boursière de 62 milliards de dollars vendredi.

Il a été rapporté cette semaine que Teck Resources détient une redevance sur le projet aurifère Fourmile de Barrick au Nevada qui pourrait générer des milliards de dollars et avoir un impact sur la valorisation de la mine nord-américaine prévue par Barrick.

Les actions d’Anglogold Ashanti (NYSE:AU) ont chuté de 37,4 % jusqu’à présent en mars pour une valeur marchande de 40 milliards de dollars, tandis que Gold Fields (NYSE :GFI) a perdu 33,6 % à 35 milliards de dollars. La chute de Kinross Gold a atteint 28,3% pour une capitalisation boursière de 32 milliards de dollars.

Les sociétés de redevances et de streaming Wheaton Precious Metals (NYSE : WPM) ont chuté d’un peu moins de 30 % depuis le début des hostilités au Moyen-Orient et valent désormais 52 milliards de dollars, contre une baisse plus modeste de 20,7 % pour Franco-Nevada, évalué à 43 milliards de dollars.

Les unités de gré à gré de la société minière d’argent Fresnillo (OTCPK : FNLPF) négociées aux États-Unis sont en baisse de 31,3 % en mars, réduisant sa capitalisation boursière à 30 milliards de dollars, tandis que Pan American Silver (NYSE : PAAS) a subi une baisse de 32,1 % à moins de 20 milliards de dollars. Valterra Platinum (OTCPK:ANGPY) a été l’un des moins performants, chutant de 35,3 % par rapport à un sommet pluriannuel atteint le vendredi avant le début de la campagne de bombardement, pour finir avec une capitalisation boursière de 20 milliards de dollars trois semaines plus tard.

Certains producteurs de cuivre et sociétés diversifiées s’en sont mieux sortis que le secteur des métaux précieux, mais les pertes dépassent 20 % dans l’ensemble, à quelques exceptions près.

Les actions de BHP (NYSE : BHP) négociées aux États-Unis ont chuté de 20,0 %, chutant par rapport à une valorisation record (pour toutes les actions minières de l’histoire) de 213 milliards de dollars au début de la guerre. Les bénéfices records de l’entreprise basée à Melbourne et de la Chine comme principal client n’ont pas suffi à protéger l’entreprise des retombées plus larges de la guerre.

Le nouveau PDG de BHP, Brandon Craig, qui prendra la tête de l’entreprise fin mai, hérite d’une entreprise qui équilibre des plans de dépenses ambitieux avec les attentes de rendement des investisseurs après une période définie par des transactions audacieuses – et pas toujours réussies –, notamment son offre bâclée sur Anglo American.

Southern Copper (NYSE:SCCO) a sous-performé les autres grandes sociétés minières du cuivre, avec des pertes en mars de 31,1 % à 126 milliards de dollars, ce qui a vu la société du groupe Grupo Mexico perdre son avantage en tant que deuxième société minière la plus valorisée au monde sur Rio Tinto (NYSE :RIO), qui a connu une baisse relativement légère avec une baisse de 16,3 % pour atteindre une capitalisation boursière de 143 milliards de dollars.

Les actions de Rio Tinto ont bénéficié d’un rebond après que la société a annoncé lundi avoir pris le contrôle de la superficie en Arizona nécessaire à la construction de la mine Resolution, un projet qui devrait devenir l’une des plus grandes sources de cuivre des États-Unis. Rio Tinto a annoncé qu’il se lancerait désormais dans une campagne de forage de 500 millions de dollars pour délimiter le gisement dont BHP est copropriétaire.

Freeport-McMoRan (NYSE : FCX) était l’une des valeurs minières les plus négociées, avec plus de 25 millions d’actions échangées. Après un repli de 23,5 % en mars, Freeport vaut désormais 74 milliards de dollars après avoir brièvement atteint la barre des 100 milliards de dollars (seulement le 8ème titre minier à atteindre cet objectif) en février.

Un journal économique chilien a rapporté plus tôt cette semaine que la société basée à Phoenix avait entamé le processus d’autorisation environnementale pour une expansion de 7,5 milliards de dollars de sa mine de cuivre majoritaire El Abra au Chili. L’expansion augmenterait la production annuelle de cuivre de plus de 300 000 tonnes, contre 91 000 tonnes produites l’année dernière.

Le mois dernier, le ministre indonésien des Investissements et l’unité de Freeport dans ce pays asiatique ont signé un protocole d’accord pour prolonger le permis d’exploitation minière de la société pour la mine emblématique de Grasberg au-delà de 2041.

Glencore (OTCPK:GLNCY) a réussi à s’en sortir relativement indemne, perdant seulement 4,3 % depuis le début des opérations américaines et israéliennes en Iran, en partie à cause de ses vastes activités de négoce de pétrole qui devraient bien se porter lorsque les prix du brut et du gaz grimpent. La société basée en Suisse négocie environ 4 millions de barils d’équivalent pétrole par jour. Glencore vaut désormais 81 milliards de dollars et depuis le début de l’année, la société est désormais le plus performant parmi les poids lourds du secteur minier avec une progression de 25,6 %.

La semaine dernière, de grands investisseurs de Glencore ont spéculé sur le fait qu’une récente flambée des prix du charbon contribuerait à ramener Rio Tinto à la table pour une nouvelle tentative de création de la plus grande société minière du monde, après avoir rencontré les dirigeants des deux sociétés en Australie.

L’action de Vale (NYSE : VALE) a baissé de 18,2 % pour une capitalisation boursière de 61 milliards de dollars, l’une des sociétés minières à grande capitalisation les plus performantes. Le PDG de la spin-off de métaux de base de Vale, Shaun Usmar, a déclaré à Bloomberg début mars que l’entreprise tentaculaire de nickel et de cuivre était prête pour une éventuelle introduction en bourse d’ici le milieu de l’année, plus tôt que prévu. La tâche consistant à réduire les coûts, à réduire l’intensité du capital et à accélérer le pipeline de projets avance plus rapidement que prévu, a déclaré Usmar.

Les pertes d’Anglo American (OTCPK:NGLOY) depuis le début du mois ont grimpé à 23,4 %, correspondant au déclin du partenaire de fusion Teck Resources (NYSE:TECK), offrant à la société minière canadienne une valorisation de 22 milliards de dollars, contre 41 milliards de dollars pour Anglo.

Le mois dernier, Anglo a déclaré qu’elle envisageait une troisième dépréciation de De Beers en autant d’années alors que la faiblesse des prix du diamant persiste et que la société minière avance ses ventes d’actifs avant le rapprochement actuellement devant l’organisme antitrust de l’UE.

Ivanhoe Mines (TSX:IVN), le favori de Punter, se négocie désormais en baisse de 30,5 % pour mars à 11 milliards de dollars, tandis que le spécialiste du cuivre First Quantum Minerals (TSX :FQM) a chuté de 30,5 % à 18 milliards de dollars sur la même période. Les feuilles roses d’Antofagasta (OTCPK : ANFGF) et de KGHM (OTCPK : KGHPF) ont chuté respectivement de 28,2 % à 41 milliards de dollars et de 21,5 % à 14 milliards de dollars.

Le poids lourd chinois Zijin Mining (OTCPK : ZIJMY) s’est imposé comme la quatrième société minière la plus valorisée au monde malgré une chute de 30,2 % de ses unités de gré à gré aux États-Unis depuis le début du conflit pour une valeur marchande de 123 milliards de dollars.