Les fonds adoptent une position de plus en plus baissière sur le marché du cuivre, préférant se concentrer sur une demande mondiale faible plutôt que sur des signes de tensions sur la chaîne d’approvisionnement.

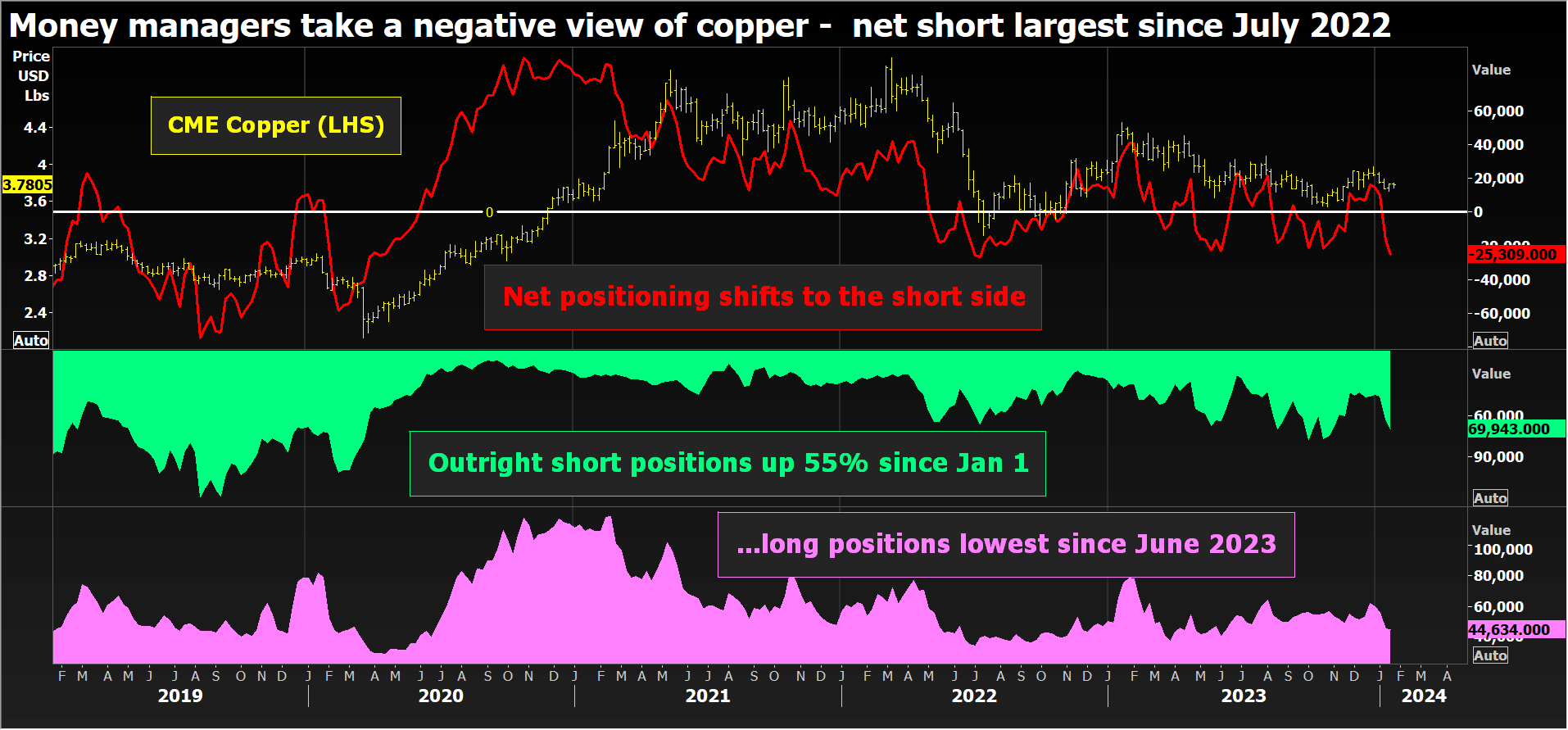

Le positionnement des gestionnaires de fonds sur le contrat de cuivre du CME est passé d’une position longue nette au début de l’année à la plus grande position courte nette depuis le milieu de 2022.

Le pivot de positionnement a joué contre la faiblesse des prix en début d’année. Le cours du cuivre à trois mois du London Metal Exchange (LME) a atteint un sommet sur cinq mois à 8 716 dollars la tonne fin décembre, mais il est resté en retrait depuis, la dernière fois autour de 8 400 dollars.

Une série de problèmes d’approvisionnement minier a amené les analystes à revoir à la baisse leurs attentes en matière d’excédent cette année, mais la dynamique microéconomique du cuivre est éclipsée par une situation macroéconomique sombre.

Nouvelle année, nouveau short

Les gestionnaires de fonds ont basculé à plusieurs reprises entre l’achat net et l’achat net sur le contrat de cuivre CME l’année dernière, alors qu’ils tentaient de naviguer dans une évolution des prix instable et limitée.

Le biais s’est tourné vers le côté long en novembre après que le prix à trois mois du LME ait maintenu un support technique clé autour du niveau de 7 870 $ la tonne et a commencé à augmenter.

Les fonds étaient longs nets sur le cuivre CME à hauteur de près de 15 000 contrats à la clôture du mois de décembre.

Cependant, la nouvelle année a entraîné une réévaluation collective, le positionnement net s’étant nettement déplacé vers le côté court au cours de la première quinzaine de janvier.

La vente nette à découvert s’élevait à 25 309 contrats à la fermeture des bureaux il y a une semaine, soit le pari baissier le plus important depuis juillet 2022.

Les positions longues ont été réduites à 44 634 contrats, le plus bas depuis juin de l’année dernière, tandis que de nouvelles ventes ont porté les positions courtes à 69 943 contrats contre 45 127 fin décembre.

Repenser l’offre

Le pari collectif d’une baisse des prix ne semble pas en phase avec les récentes évolutions du côté de l’offre.

Les frais de traitement perçus par les fonderies pour convertir les concentrés extraits en cuivre affiné ont diminué rapidement à mesure que la disponibilité se resserre.

Les conditions au comptant sont actuellement évaluées par l’agence de tarification Fastmarkets à environ 30 dollars la tonne, par rapport aux conditions de référence de 2024 de 80 dollars la tonne négociées en novembre.

Trop de fonderies recherchent trop peu de concentrés.

La fermeture de la mine Cobre Panama de First Quantum en décembre a ouvert une brèche dans la chaîne d’approvisionnement en matières premières.

De plus, la baisse des prévisions de production d’Anglo American et de Vale a amené les analystes à mettre de l’encre rouge dans leurs prévisions d’approvisionnement à moyen terme.

La Macquarie Bank, par exemple, a relevé son appel à un prix bas de 7 600 dollars la tonne au troisième trimestre de cette année à 8 000 dollars, citant « un déficit de concentrés plus important et un excédent de métaux plus faible que prévu précédemment pour 2024 ».

Faiblesse manufacturière

Cependant, l’attention renouvelée accordée à la dynamique imprévisible de l’offre de cuivre semble avoir eu peu d’impression sur les gestionnaires de fonds.

Ils sont probablement plus préoccupés par les perspectives de demande de cuivre et d’autres métaux industriels.

La Chine, premier utilisateur mondial de cuivre, est confrontée à une crise de confiance des investisseurs avec la chute des marchés boursiers cette semaine.

« La reprise après le zéro Covid – aussi décevante soit-elle – est terminée », selon les auteurs du China Beige Book (CBB).

La dernière analyse du CBB des données du quatrième trimestre 2023 montre que « la croissance des revenus et des bénéfices nationaux a glissé jusqu’à la fin de l’année, tout comme les investissements, les embauches, les volumes de ventes, la production et les commandes nationales et étrangères ».

Le secteur manufacturier géant chinois a réalisé une performance « solide », mais loin d’être brillante, selon CBB.

Les investisseurs occidentaux semblent avoir abandonné tout espoir que les décideurs politiques puissent trouver une solution rapide.

L’activité des usines continue de se contracter un peu partout ailleurs. Les indices manufacturiers européens sont en territoire négatif depuis 18 mois consécutifs, tandis que l’activité américaine se contracte depuis 14 mois.

Les secteurs de la transition énergétique tels que la production d’énergie éolienne et solaire et les véhicules électriques continuent de surperformer, mais la demande de métaux industriels ne peut pas complètement échapper au frein de l’ancienne économie.

Jusqu’à ce que l’industrie manufacturière mondiale reprenne, il faudra beaucoup plus de perturbations de l’approvisionnement pour que les gestionnaires de fonds changent d’avis et considèrent que le cuivre est autre chose qu’une vente.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Jan Harvey)