Le cuivre vient à nouveau de faire la une des journaux avec le prix du London Metal Exchange qui a atteint mercredi un sommet nominal sans précédent de 11 200 dollars la tonne métrique.

Les facteurs macro et micro sont tous deux devenus positifs pour les prix et les gestionnaires de fonds sont revenus sur le côté long, ajoutant ainsi de la puissance financière au cocktail haussier.

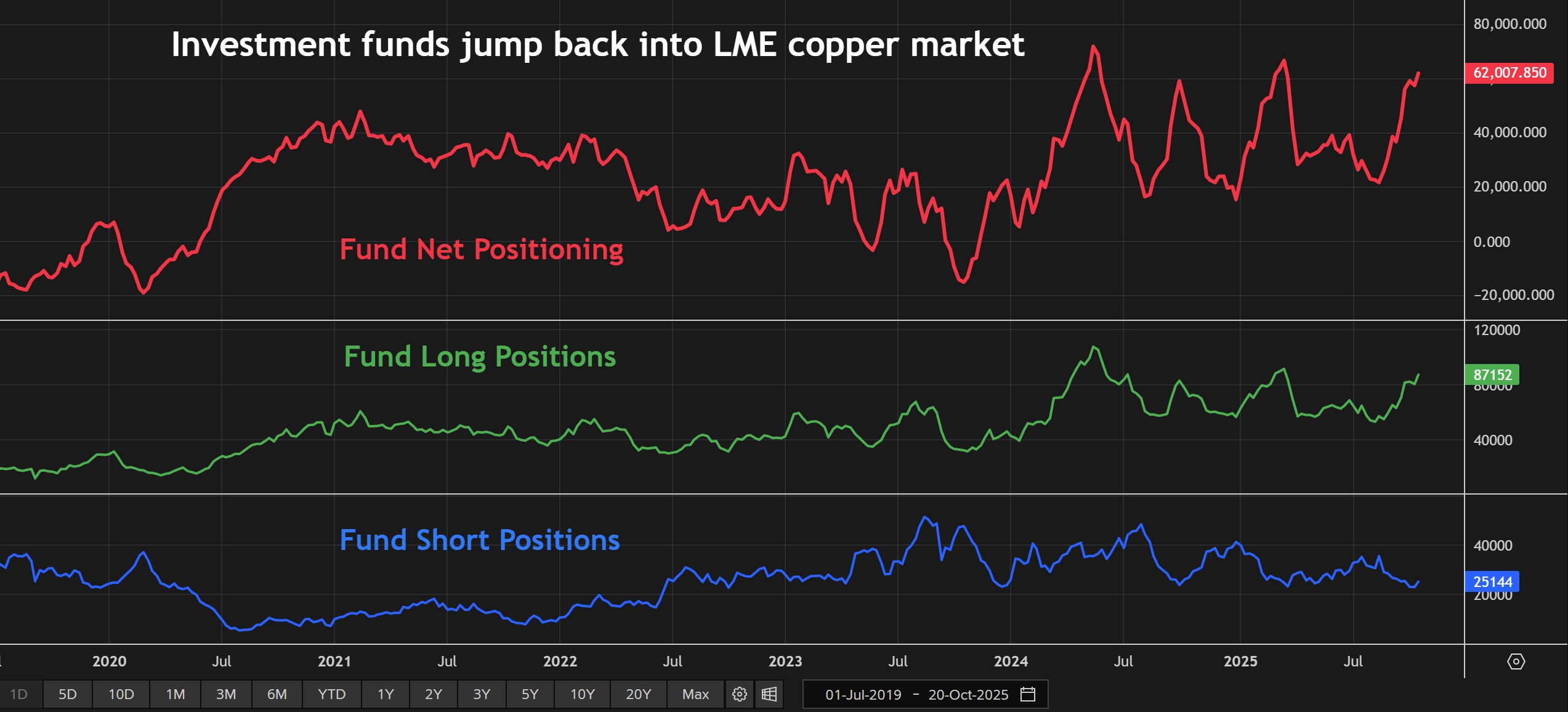

Le positionnement long des fonds d’investissement sur le contrat de cuivre du LME a atteint des niveaux observés pour la dernière fois en mars, juste avant le tsunami tarifaire du « Jour de la Libération » du président américain Donald Trump.

La menace d’une véritable guerre commerciale entre les États-Unis et la Chine, le plus grand consommateur de cuivre au monde, était décidément une mauvaise nouvelle pour le cuivre. La trêve partielle récemment conclue par Trump et le président chinois Xi Jinping allège une partie du poids macroéconomique.

Tandis que les perspectives de demande de cuivre s’améliorent, les problèmes d’approvisionnement s’accumulent. Une série de catastrophes dans les mines de cuivre cette année entraînera probablement une pénurie de métaux raffinés en 2026, selon l’International Copper Study Group.

Ajoutez à cela la perturbation des stocks et il n’est pas difficile de comprendre pourquoi le docteur Copper est de retour sur le radar des investissements. Pour l’instant.

Retour des fonds

Les gestionnaires de fonds ont laissé de côté le cuivre après mars, car le marché a été secoué par des turbulences tarifaires, à la fois générales et spécifiques, sous la forme d’un éventuel tarif d’importation américain sur le cuivre raffiné.

Le positionnement des investisseurs sur le contrat de cuivre américain du CME, qui était au cœur de la tempête tarifaire, s’est réduit à son plus bas niveau depuis une décennie en août. Les volumes et les positions ouvertes ont chuté à mesure que les investisseurs se tournaient vers les marchés brûlants des métaux précieux.

Les volumes de cuivre du LME ont bénéficié de la perturbation des chaînes d’approvisionnement physiques mondiales, mais la hausse de l’activité industrielle a masqué une baisse tout aussi forte de la participation aux fonds.

Tout cela a changé en août lorsque le prix du LME a commencé à prendre de l’ampleur dans un contexte de baisse constante de la production de certaines des plus grandes mines du monde.

Les fonds ont renforcé leurs positions longues, passant d’un minimum de 55 325 contrats en août à 87 152 contrats. Les positions courtes ont été simultanément réduites, ce qui a entraîné un changement brutal, équivalant à plus d’un million de tonnes, du positionnement des investisseurs vers le côté long.

Si l’argent des fonds revient sur le marché de Londres, il le fait presque certainement également sur le contrat CME, mais c’est difficile à dire puisque le rapport hebdomadaire sur les engagements des traders a été suspendu en raison de la fermeture du gouvernement.

La dernière image de positionnement disponible, datant de fin septembre, montrait que les fonds réintégraient provisoirement le marché du côté long après l’implosion de la prime américaine en juillet, lorsque l’administration Trump a reporté à l’année prochaine une décision sur les tarifs douaniers sur le cuivre raffiné.

L’intérêt ouvert sur le contrat CME a depuis atteint son plus haut niveau en quatre mois, parallèlement à une remontée des prix, ce qui suggère que davantage d’investisseurs sont revenus dans la mêlée.

Dislocation

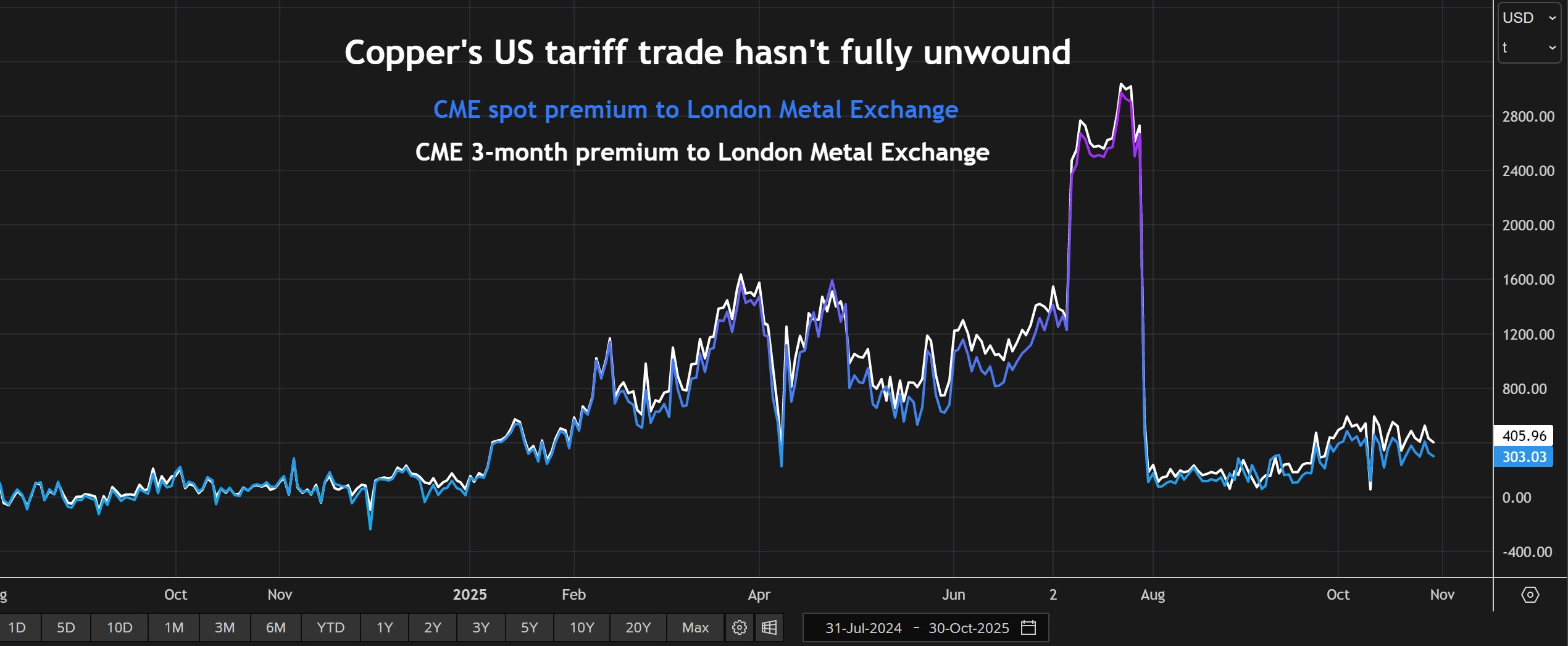

Les positions courtes des investisseurs sur le contrat de cuivre du LME ont presque diminué de moitié depuis avril.

Le récent rallye aura sans aucun doute joué un rôle en forçant les fonds axés sur le momentum à couvrir les positions courtes.

Mais la faiblesse des actions du LME constitue également un puissant dissuasif pour prendre une position courte sur le cuivre, comme quelqu’un l’a découvert plus tôt ce mois-ci lorsque la prime en espèces sur le métal à trois mois s’est brièvement évanouie à 224 dollars la tonne.

Cet écart est depuis revenu au report, mais à 25 dollars la tonne, il est bien loin des niveaux de plus de 90 dollars observés en août dernier.

C’est parce que la suppression des droits de douane américains est bloquée.

Même si d’éventuels droits de douane américains sur les importations de métaux raffinés ont été repoussés au plus tôt à juillet de l’année prochaine, le prix au comptant du CME se négocie toujours à une prime considérable de 300 dollars la tonne par rapport au prix du LME et encore plus élevé à terme.

L’arbitrage sur les importations est toujours ouvert et les États-Unis continuent d’attirer du cuivre, a déclaré Richard Holtum, directeur général de la maison de commerce Trafigura, lors du séminaire de la semaine LME au début du mois.

Le rythme des expéditions vers les ports américains a probablement ralenti, mais l’effet d’entraînement se traduit par une pression continue à la baisse sur les stocks du LME.

Une explosion de livraisons chinoises aux entrepôts du LME en juillet a porté les stocks du LME à 159 000 tonnes, mais les stocks enregistrés sont depuis retombés à seulement 135 350 tonnes avec seulement un petit coussin supplémentaire de 30 477 tonnes en stockage hors garantie.

Le robinet de la Chine semble pour l’instant fermé. Les exportations de cuivre raffiné ont bondi à 118 400 tonnes en juillet, le deuxième chiffre mensuel le plus élevé de ce siècle, mais le chiffre de septembre n’était que de 26 400 tonnes, dont une grande partie était destinée à la Thaïlande et au Vietnam, dont aucun n’héberge d’entrepôts du LME.

Turbulences à venir

La résilience de la prime CME par rapport au prix international du LME témoigne de l’influence continue des droits de douane sur la composition des prix du cuivre.

Cela pourrait encore hanter les fonds qui viennent de réintégrer le marché, car l’alignement actuel entre macro et micro pourrait encore facilement être dévié dans le paysage commercial actuel en constante évolution.

Les marchés, y compris celui du cuivre, ne sont pas sûrs que ce que Trump a décrit comme sa rencontre « incroyable » avec le chinois Xi marque autre chose qu’une pause tactique dans les hostilités.

Le prix du cuivre était revenu en dessous de 11 000 dollars la tonne jeudi matin alors que les traders digéraient le dernier tour de roue de la roulette tarifaire.

Le récit microéconomique du cuivre est peut-être irrésistiblement haussier, mais les perspectives macroéconomiques restent très imprévisibles. Les turbulences sur les prix tarifaires de cette année sont peut-être loin d’être terminées.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Jane Merriman)