Le coup de semonce lancé par le London Metal Exchange (LME) à ceux qui cherchent à contourner les nouvelles sanctions sur l'aluminium russe semble avoir fonctionné, du moins pour l'instant.

Les négociants se sont rués sur les stocks d'aluminium de marque russe du LME après que les gouvernements américain et britannique ont interdit aux bourses de prendre livraison du métal russe produit après le 12 avril.

Plus de la moitié du tonnage enregistré a été annulé au cours de la semaine suivante, destiné à un tour de passe-passe créatif qui lui permettrait d'être à nouveau garanti dans des conditions commerciales plus restrictives et verrouillé dans un accord lucratif d'entrepôt de partage de loyer.

Une quantité importante de ces actions annulées a été replacée sur le warrant LME la semaine dernière après que la bourse ait modifié ses nouvelles règles concernant la livraison de métal russe.

L'augmentation des liquidités physiques a atténué les écarts de temps, la période de référence entre les liquidités et trois mois revenant au contango.

La crise a été évitée, même s'il reste à voir s'il y aura d'autres rebondissements dans la longue histoire de l'aluminium russe au LME.

La bourse a la chance que les acheteurs physiques, en particulier les acteurs chinois, soient toujours plus qu'heureux d'absorber les excédents de métal russe.

Le remaniement de Gwangyang

Le raid sur les stocks du LME s'est concentré sur le port sud-coréen de Gwangyang, où 109 125 tonnes de stocks d'aluminium ont été annulées au cours de la semaine du 15 avril, dont 79 850 tonnes le 15 avril même.

Fin mars, plus de 90 % de tous les warrants du LME concernaient du métal de marque russe et une grande partie se trouvait à Gwangyang, qui détient environ la moitié de tous les stocks enregistrés.

Ces bons de souscription, déjà en bourse au moment de l’annonce des sanctions, peuvent être librement négociés. Retirés hors mandat et restitués au LME, ils auraient été assortis de restrictions empêchant les citoyens ou entités britanniques et américains de pouvoir les annuler à nouveau ou en prendre livraison physique.

Probablement bloqué dans le système LME pendant une longue période, le métal aurait généré une source de revenus pour l'exploitant de l'entrepôt et, via un accord de location-partage, avec l'entité le regarantissant.

Le LME a décidé de combler cette lacune potentielle en rendant beaucoup plus facile la reconversion du métal russe bénéficiant d’une nouvelle garantie vers son statut de libre-échange d’origine.

La bourse a également rappelé aux exploitants d'entrepôts que les accords de partage de loyer ne sont pas autorisés s'ils servent à restreindre la capacité des futurs propriétaires à prendre livraison physique, ce qui semble avoir été la prémisse de ce jeu de stockage particulier.

Le rappel réglementaire semble avoir eu un impact puisque 88 625 tonnes d'aluminium ont été regaranties à Gwangyang le 1er mai.

Jeu terminé?

Ce n’est peut-être pas la fin de la saga russe de l’aluminium du LME, qui dure depuis l’invasion à grande échelle de l’Ukraine par la Russie en 2022.

Le dernier paquet de sanctions, établissant une ligne de démarcation entre le métal produit avant et après le 13 avril, lèvera la pression sur la bourse pour qu'elle prenne sa propre décision en faveur de l'interdiction de l'aluminium russe.

Mais il semble y avoir encore beaucoup de métal en mouvement. En excluant le remaniement de Gwangyang, il y a eu près de 106 000 tonnes de nouvelles annulations nettes depuis le 12 avril.

Ce métal non russe est-il en train d’être arraché ? Ou quelqu’un a-t-il imaginé une autre manière de contourner les nouvelles règles en matière de sanctions ?

Il est également possible que le métal russe stocké hors marché avant le 13 avril soit transféré vers le stockage au LME, ce que la bourse elle-même a qualifié de résultat potentiel.

Jusqu'à présent, cela ne s'est pas produit, mais ce que le LME appelle les stocks « hors garantie » s'élevaient à 737 000 tonnes fin février, selon la dernière mise à jour mensuelle des changes.

Étant donné que le russe Rusal est un très gros producteur avec des ventes de 4,2 millions de tonnes en 2023, au moins une partie de ce stock fantôme est probablement du métal russe.

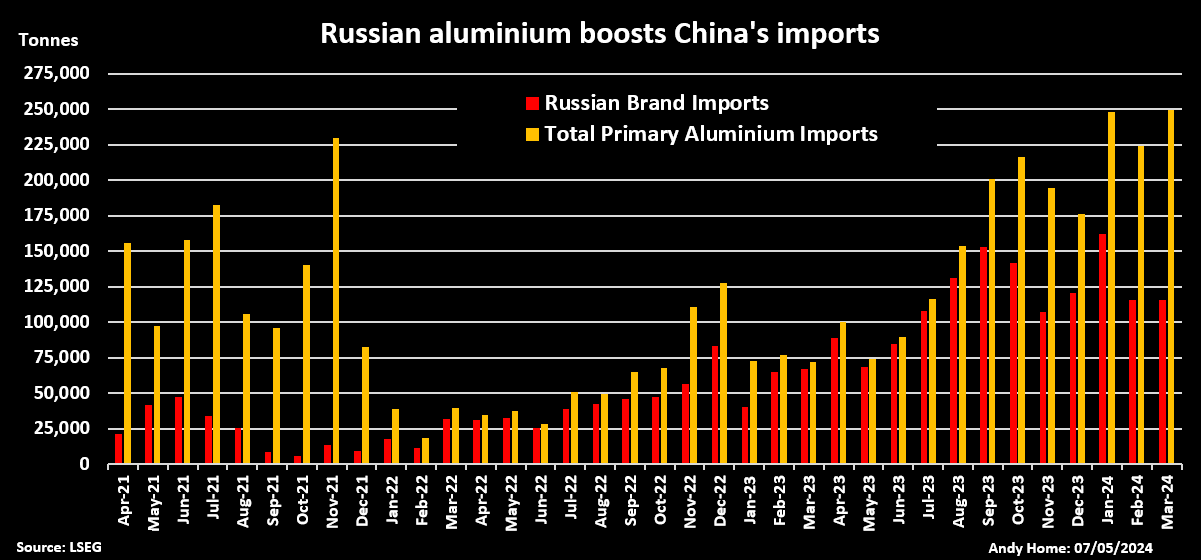

Importations chinoises

Le LME a la chance que, bien que les États-Unis aient désormais interdit toutes les importations et que de nombreux consommateurs occidentaux s’auto-sanctionnent, l’aluminium russe trouve toujours un domicile physique.

La Chine, en particulier, absorbe ce que l’Occident n’achète pas.

Le pays a importé 1,2 million de tonnes d’aluminium primaire russe l’année dernière, contre 462 000 en 2022. En effet, le métal russe représentait les trois quarts des importations totales.

Le flux s'est poursuivi au premier trimestre de cette année. Les importations russes ont totalisé 392 000 tonnes, soit le rythme des deux trimestres précédents.

Bien que la Chine soit le plus grand producteur mondial d'aluminium primaire, son immense réseau de fonderies se heurte désormais à la capacité maximale fixée par le gouvernement, fixée à 45 millions de tonnes.

Avec des possibilités limitées de construire de nouvelles fonderies, sauf pour remplacer des capacités plus anciennes, le pays semble capable d’absorber une quantité croissante de métal russe importé. La production de Rusal est de l'aluminium à faible teneur en carbone produit à partir de l'énergie hydroélectrique sibérienne, ce qui la rend probablement attrayante en tant que source de matière première pour les fabricants de produits chinois.

L'appétit de la Chine pour le métal russe offre un débouché à la fois à la nouvelle production et à la production plus ancienne qui, autrement, pourraient se tourner vers le stockage au LME.

Il reste toutefois à voir si cela empêchera de nouveaux remaniements au sein du pack aluminium russe du LME.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Mark Potter)