Le belge Nyrstar réactive la fonderie de zinc Budel aux Pays-Bas après une période d'entretien et de maintenance de quatre mois.

La société, contrôlée par la société de commerce international Trafigura, a déclaré que l'amélioration des conditions du marché et le rétablissement d'un programme néerlandais d'aide aux coûts énergétiques permettront à l'usine de redémarrer plus tard ce mois-ci, mais pas à sa pleine capacité annuelle de 315 000 tonnes.

Il s'agit de la deuxième fonderie européenne à ne plus être entretenue cette année après que Glencore a rallumé sa fonderie de Nordenham, en Allemagne, d'une capacité de 165 000 tonnes par an, en février.

Le marché du zinc semble avoir pris la nouvelle avec sérénité. Le métal sur trois mois du London Metal Exchange (LME) a atteint mardi un sommet sur 13 mois à 2 974 dollars la tonne. Il se négocie actuellement juste en dessous de ce niveau, à 2 880 $.

Le zinc est soutenu par le flux plus large d’investissements dans le secteur des métaux de base. Mais le discours sur le zinc a également changé, l’attention étant passée des contraintes des fonderies aux problèmes d’approvisionnement des mines.

Un marché plus tendu que prévu

Les frais de traitement des fonderies se sont effondrés cette année, signalant une diminution de la disponibilité des concentrés extraits.

Les conditions de référence de cette année ont été fixées à 165 dollars la tonne, contre 274 dollars en 2023. Cela semble déjà généreux pour les fonderies. Les conditions spot pour la livraison des importations chinoises ont chuté à 30-50 dollars, le plus bas depuis 2018, selon l'agence d'évaluation des prix Fastmarkets.

C’est le point culminant de deux années de baisse de la production minière. La production minière mondiale a diminué de 2,3 % en 2022 et de 1,2 % supplémentaire en 2023, selon l'International Lead and Zinc Study Group (ILZSG).

Les dernières prévisions du Groupe tablent sur une amélioration de l'offre minière cette année, mais seulement de 0,7 % et en grande partie grâce à la montée en puissance de la mine de Kipushi, d'une capacité de 250 000 tonnes par an, en République démocratique du Congo.

L'approvisionnement limité en matières premières freinera la croissance de la production raffinée cette année, selon l'ILZSG, qui s'attend désormais à une croissance de l'offre de métaux de seulement 0,6 % cette année, contre une croissance prévue de 3,3 % lors de la dernière réunion du Groupe en octobre.

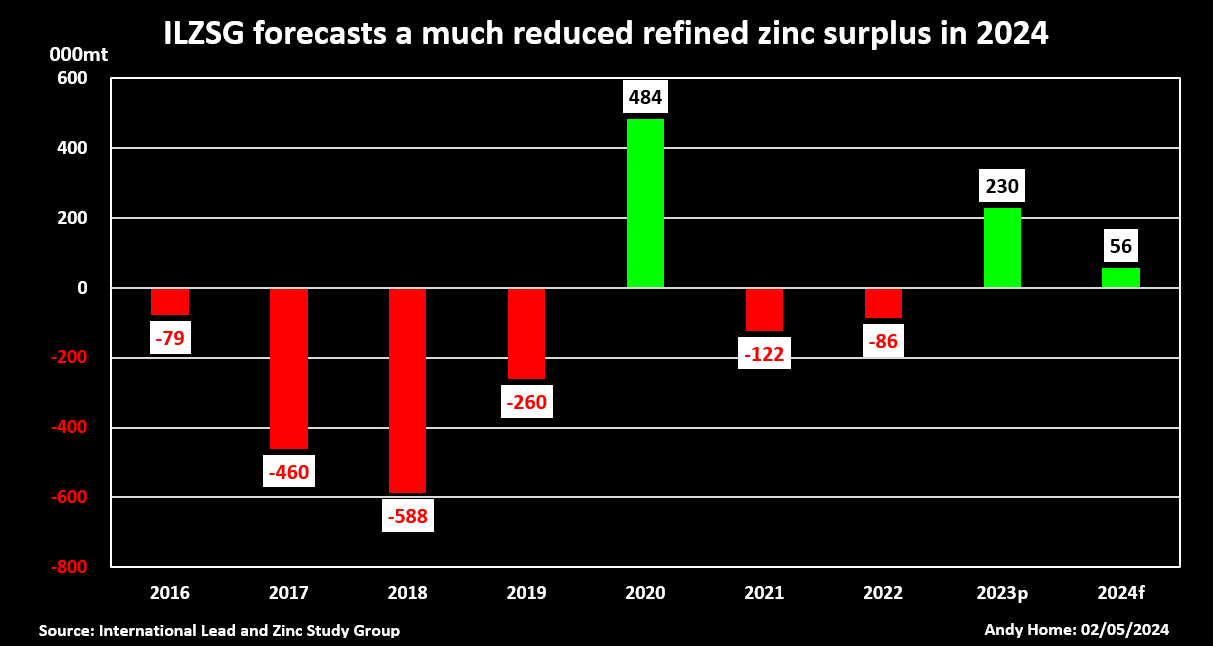

La forte dégradation de la production mondiale explique pourquoi l'ILZSG a réduit son excédent d'offre prévu pour 2024 d'un excédent de 367 000 tonnes à un niveau beaucoup plus marginal de 56 000 tonnes.

La refonte de l'ILZSG concernant l'approvisionnement minier et la forte réduction des excédents prévus reflètent les dernières prévisions de l'organisation sœur, l'International Copper Study Group.

Il existe cependant une différence essentielle entre les deux métaux.

Le prix est correct

Les problèmes d'approvisionnement des mines de cuivre sont en grande partie dus à des contraintes opérationnelles ou, dans le cas de la mine fermée de Cobre Panama, à un mandat de la Cour suprême.

La plupart des mines de zinc qui ont fermé leurs portes au cours de la dernière année l’ont fait en grande partie à cause des prix.

Le prix du zinc au LME a chuté d’un niveau record de 4 896 dollars la tonne en mars 2022 à un minimum de 2 215 dollars en mai 2023, laissant derrière lui une série de pertes de prix.

Cependant, la récente remontée signifie que les prix s'échangent désormais autour de 400 dollars la tonne au-dessus du coût de production du 90e percentile, selon les analystes de Citi.

Chaque mine a sa configuration de coûts unique et un certain prix peut ne pas suffire, mais plus le prix augmente, plus le potentiel de redémarrage est grand.

Le producteur suédois Boliden, par exemple, négocie avec les syndicats de sa mine de Tara en Irlande un nouveau contrat qui ouvrirait la voie à la reprise des opérations après un an d'inactivité.

Les résultats du scrutin des syndicalistes sont attendus vendredi, selon des sources d'information locales.

Le prix a déjà voté.

Paysage fluide

L'ILZSG estime que la production des mines de zinc européennes a chuté de 6,2 % en 2023 et prévoit une nouvelle baisse de 7,9 % cette année en raison de la fermeture de Tara et de la mine d'Aljustrel au Portugal.

Si Boliden obtient son accord syndical chez Tara, cela changera tout comme le redémarrage des fonderies de Budel et de Nordenham modifie la dynamique des métaux raffinés, notamment en Europe.

Les fondamentaux du zinc sont actuellement très fluides.

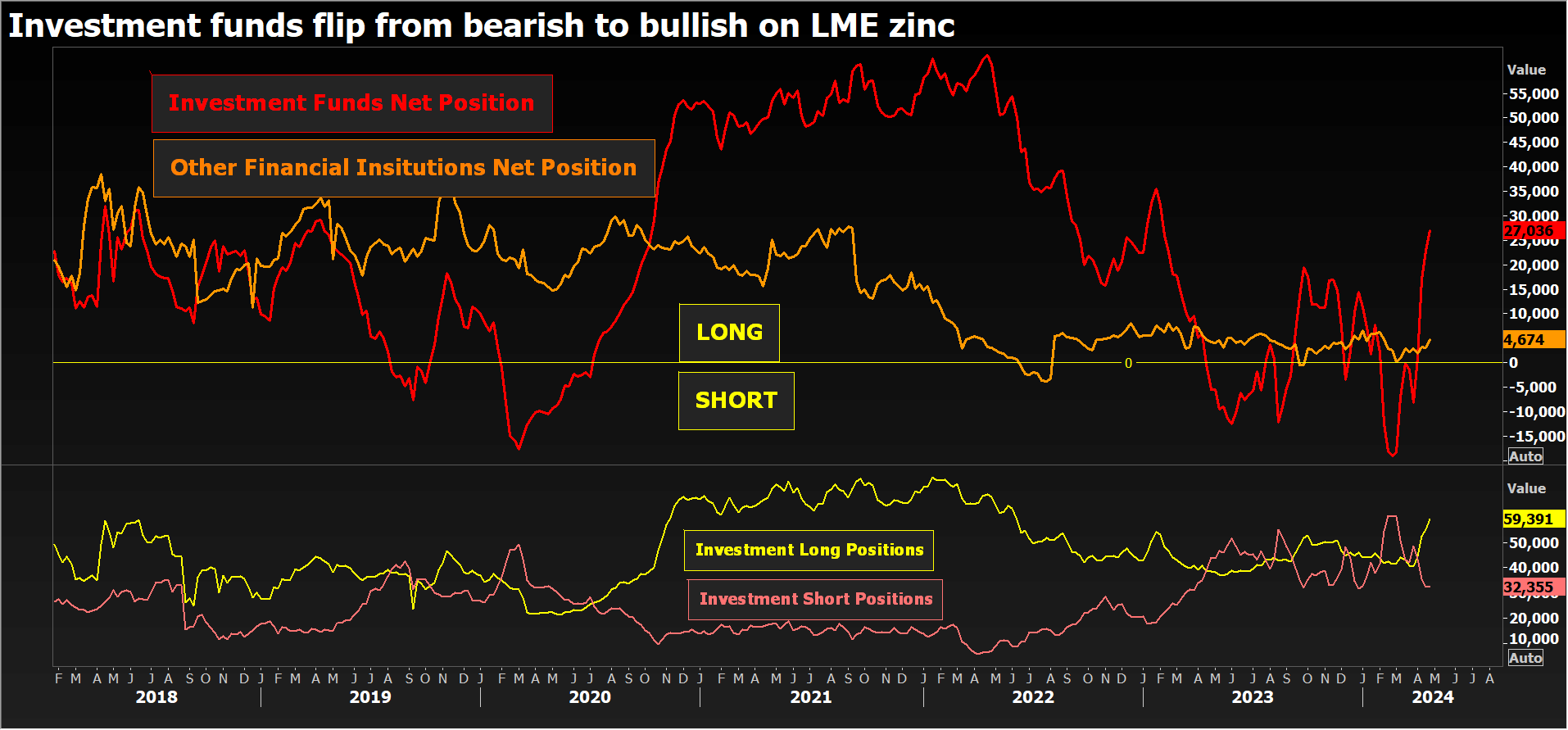

Il en va de même pour le positionnement des fonds sur le marché londonien.

Les fonds d'investissement étaient collectivement à court de zinc pas plus tard qu'en février, alors que le prix au LME était encore inférieur à 2 500 dollars la tonne.

Ils étaient nets longs à hauteur de 27 036 contrats à la clôture de la semaine dernière. Les positions longues totales de 59 391 contrats sont les plus élevées depuis juin 2022.

Le positionnement haussier des investisseurs est encore modeste par rapport à certains autres métaux de base tels que le cuivre, qui a de meilleures références en matière de transition énergétique.

Il est également susceptible d'être plus volatil simplement parce que le paysage fondamental du zinc évolue très rapidement.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Christina Fincher)