Le nickel s’est fortement redressé ce mois-ci, récupérant une partie du territoire perdu lors de la chute incessante des prix au cours de 2023.

Le nickel à trois mois du London Metal Exchange (LME) a atteint 19 775 dollars la tonne métrique lundi, le plus haut niveau négocié depuis septembre de l'année dernière.

Dernier à 19 045 dollars la tonne, le nickel est en hausse de 15 % depuis le début de l'année, la troisième meilleure performance après l'étain et le cuivre.

Le sentiment s'est amélioré car les bas prix ont imposé un tribut croissant aux producteurs de nickel. De nombreux opérateurs ont fermé ou réduit leurs capacités en raison de l’augmentation rapide de la production indonésienne à moindre coût.

Le groupe BHP, qui réfléchit au sort de ses opérations en Australie occidentale, a averti le mois dernier que 30 % de la capacité minière australienne était hors service et que 30 % supplémentaires étaient en difficulté en raison de la compression des marges.

La réponse involontaire de l'offre à la faiblesse des prix a réduit la surabondance de métal qui pèse sur le marché, mais elle ne l'a pas éliminée.

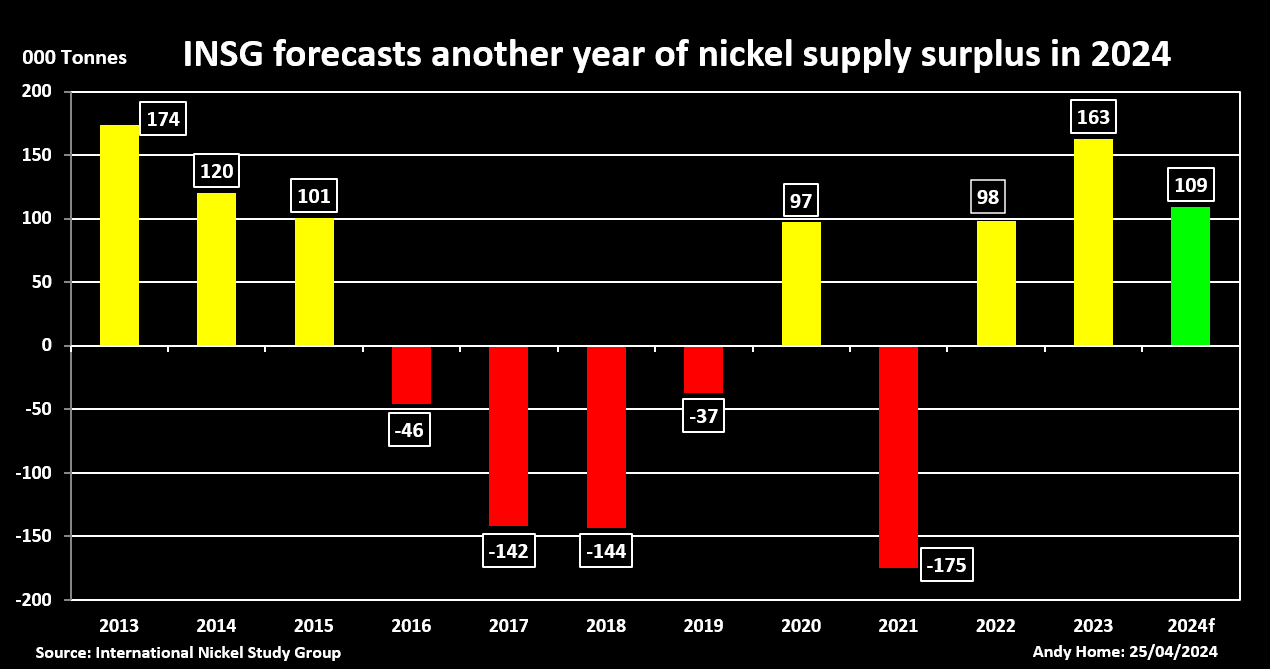

Le monde est toujours confronté à une troisième année consécutive d’offre excédentaire de nickel, selon l’International Nickel Study Group (INSG).

Excédent réduit

L'INSG prévoit désormais que l'offre de nickel dépassera la demande à hauteur de 109 000 tonnes cette année, après des excédents de 98 000 et 163 000 tonnes respectivement en 2022 et 2023.

L'ampleur de l'offre excédentaire a été réduite depuis la dernière réunion du groupe en octobre. À l’époque, elle s’attendait à des excédents nettement plus importants, de 223 000 et 239 000 tonnes en 2023 et 2024.

L'INSG a réduit ses estimations affinées de production pour refléter l'allongement de la liste des pertes liées aux prix. L'offre de l'année dernière a été réduite de 60 000 tonnes et celle de cette année de 160 000 tonnes par rapport aux prévisions d'octobre.

Cependant, la production mondiale devrait toujours croître au rythme robuste de 5,9 % cette année grâce au boom continu de la production indonésienne. La production chinoise de nickel raffiné est également en hausse grâce à l’accélération des importations de produits intermédiaires en provenance d’Indonésie.

L'utilisation mondiale devrait augmenter d'un bon 7,9 % cette année, mais l'INSG a également réduit ce taux de croissance par rapport à la prévision d'expansion de 8,7 % d'octobre.

L'acier inoxydable, qui a toujours été le plus grand consommateur de nickel, a connu une année 2023 solide, avec une production en atelier de fusion en hausse de 5,4 %.

En revanche, la croissance de la demande dans le secteur des batteries pour véhicules électriques (VE) « a été inférieure aux prévisions », a déclaré l’INSG.

Cela s'explique en partie par un ralentissement plus large du marché des véhicules électriques, mais le nickel est également confronté à des vents contraires spécifiques liés à la résurgence de la chimie des batteries au lithium-fer-phosphate sans nickel.

Plus de métal

Jusqu’à récemment, la surabondance de nickel se limitait en grande partie au segment des produits intermédiaires de la chaîne de production.

Mais les producteurs indonésiens et chinois ont surmonté l'obstacle de la transformation du minerai indonésien à faible teneur en une forme pouvant être raffinée davantage en métal pur ou en sulfate de nickel, précurseur de batterie.

Les excédents se répercutent de plus en plus sur le segment des métaux raffinés du marché.

Les stocks de nickel du LME se sont reconstitués, passant d'un minimum de 37 000 tonnes en août de l'année dernière à 76 878 tonnes actuellement.

On aurait pu s’attendre à ce que les sanctions interdisant le commerce du métal russe produit après le 12 avril ébranlent le marché.

La société russe Norilsk Nickel est un producteur majeur de nickel raffiné de classe I négocié au LME et le nickel de marque russe représentait 36 % du tonnage garanti fin mars.

Mais le LME a accéléré le traitement des demandes de la nouvelle génération de producteurs chinois souhaitant que leurs marques soient répertoriées.

Cinq marques chinoises, représentant 92 000 tonnes de capacité annuelle, ont été cotées ces six derniers mois. Alors qu'il n'y avait pas de nickel chinois dans les stocks du LME en août dernier, il y en avait 6 912 tonnes fin mars.

Le LME traite également une demande de cotation d'une première marque indonésienne produite par PT CNGR Ding Xing New Energy au rythme annuel de 50 000 tonnes.

Ces nouveaux acteurs apporteront une compensation importante à la perte de production future de Norilsk due au mix de liquidités du LME.

Dynamique du fonds

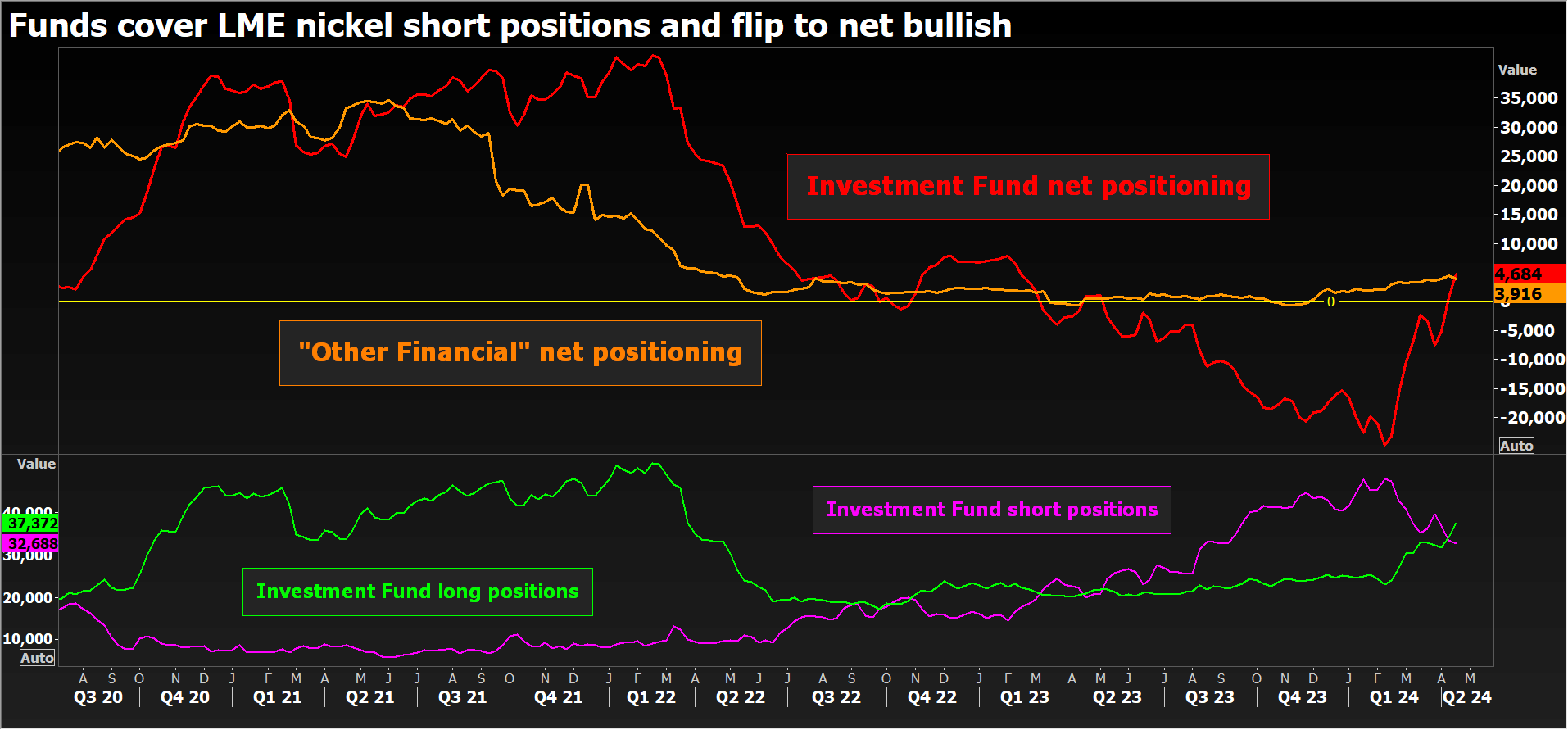

Les fonds ont sans doute joué un rôle plus important que les fondamentaux dans la récente reprise.

Les fonds d'investissement étaient assis sur une position courte record de 47 802 contrats, équivalant à 287 000 tonnes, pas plus tard qu'en février.

Ce chiffre a été fortement réduit à 32 688 lots à la clôture de la semaine dernière, les positions longues s'étant simultanément redressées parallèlement à la dynamique haussière des prix.

Les gestionnaires de fonds sont désormais acheteurs nets de nickel londonien à hauteur de 4 684 contrats, soit le positionnement le plus haussier depuis février de l'année dernière.

La plupart des opérations de couverture des positions courtes étant désormais terminées, le marché aura besoin d'un élan fondamental si l'on veut prolonger le rallye.

Les dernières prévisions d'excédents de l'INSG sont beaucoup moins intimidantes que celles d'octobre, mais il s'agit d'un marché qui reste confronté à une nouvelle année d'offre excédentaire grâce au boom continu du nickel en Indonésie.

Cela implique que de nouveaux ajustements de l'offre sont nécessaires, ce qui n'est pas une bonne nouvelle pour le reste des producteurs mondiaux.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)