La forte pression sur le contrat de cuivre CME semble être en grande partie passée, mais les gestionnaires de fonds restent fidèles à leurs convictions haussières sur les marchés américain et londonien.

Il y a eu quelques légères prises de bénéfices alors que le prix a reculé par rapport aux plus hauts records du mois dernier, mais le positionnement long du fonds reste élevé à la fois sur le CME et sur le London Metal Exchange (LME).

L'afflux d'argent vers le cuivre fait partie intégrante d'une rotation plus large des fonds vers le secteur des métaux de base, mais le rallye survolté du cuivre jusqu'à un sommet du CME de 5,20 cents la livre et un sommet du LME de 11 404,50 dollars la tonne en a fait l'attraction vedette.

Cependant, les nouveaux amis investisseurs du Docteur Copper pourraient voir leur détermination haussière mise à l'épreuve dans les jours à venir.

Alors que la dynamique de couverture des positions courtes sur le contrat CME s'atténue, les positions longues des fonds attendent que les fondamentaux rattrapent leurs attentes en matière de prix.

Long et fort

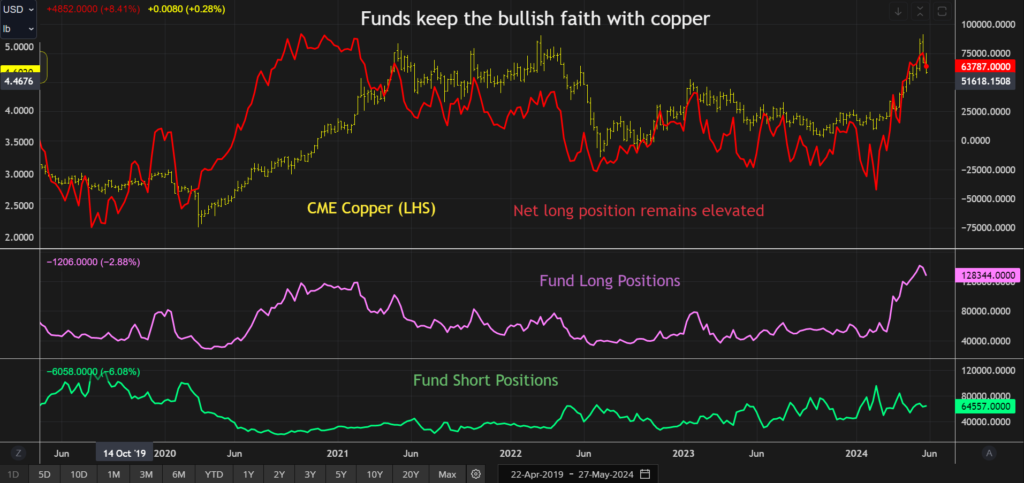

Les gestionnaires de fonds ont réduit leurs positions longues sur le contrat de cuivre CME de 7,4 % au cours de la semaine précédant le 28 mai, selon le dernier rapport sur les engagements des traders (COTR).

Cependant, les paris sur des prix plus élevés se sont élevés à 128 344 contrats, ce qui reste le plus gros engagement haussier depuis janvier 2018.

La position longue collective nette est plus faible à 63 787 contrats. Il n’y a pas eu de courte capitulation. En effet, les positions courtes des gestionnaires de fonds ont légèrement augmenté de 2,0% à 64 557 contrats.

Cependant, il est clair que la majeure partie des flux d'investissement récents reste du côté long du marché.

La situation est similaire à Londres, où la position longue d'investissement record n'a que légèrement diminué au cours de la semaine précédant le 20 mai. À 105 262 contrats, elle est toujours légèrement supérieure à tout ce qui a été observé depuis que le LME a lancé son propre COTR en 2018.

La compression se dissipe

La dynamique haussière des prix s'est estompée à mesure que la compression du CME s'est progressivement dissipée, le métal à trois mois du LME se consolidant actuellement juste au-dessus du niveau de 10 000 $.

Il subsiste des poches de tension sur les spreads temporels proches du CME, mais la panique immédiate semble être terminée et la prime en espèces sur le contrat de Londres est passée de plus de 1 000 dollars la tonne à la mi-mai à environ 250 dollars.

Les positions courtes ont été soit couvertes, soit renouvelées en vue de livrer du cuivre physique.

L'explosion des arbitrages avec le LME devrait attirer le métal vers les entrepôts du CME aux Etats-Unis.

Quelque 100 000 tonnes de cuivre seraient en route, mais rien n'est encore arrivé.

Les stocks enregistrés par le CME ont encore chuté de 2 256 tonnes courtes la semaine dernière pour atteindre leur plus bas niveau depuis six mois de 16 607 tonnes.

Surabondance chinoise

Cependant, en dehors des États-Unis, les stocks de cuivre se sont accumulés.

Les stocks principaux du LME sont passés d'un minimum de 103 100 tonnes début mai à 116 000 tonnes actuellement. La proportion de métal en attente de chargement physique est passée de 20 % début mai à seulement 5 %, soit 6 025 tonnes.

La constitution de stocks en Chine a été plus prononcée.

Les entrepôts du Shanghai Futures Exchange contiennent 321 695 tonnes de cuivre, un record depuis avril 2020.

Cette année, on a assisté à la poussée saisonnière habituelle autour des vacances du Nouvel An chinois, mais pas à la baisse habituelle après les vacances. Les stocks ont simplement continué de grimper, augmentant encore de 20 731 tonnes au cours de la semaine dernière.

Le fournisseur de données local Shanghai Metal Market estime que les stocks des entrepôts sous douane sont également passés de moins de 10 000 tonnes au début de l'année à 76 000 tonnes.

De toute évidence, personne ne manque de cuivre en Chine à l’heure actuelle.

Jeu de patience

La récente remontée du cuivre vers des sommets historiques s'est accompagnée d'une profusion de gros titres sur le manque de croissance de l'offre par rapport à la forte demande de transition énergétique.

Le discours haussier s’est répandu bien au-delà du monde fermé des négociants de métaux industriels pour atteindre le monde des investisseurs de détail.

La peur de rater quelque chose a joué son rôle dans la frénésie d'achat et cela est compréhensible étant donné les prévisions de prix toujours plus élevées qui circulent.

Le gestionnaire de hedge funds Pierre Andurand s'est emparé de la couronne du super-bull, déclarant au Temps Financier il s'attend à ce que le prix du cuivre quadruple presque pour atteindre 40 000 dollars au cours des années à venir.

Il convient de souligner la période prolongée autour de cette prévision, car à l’heure actuelle, la dynamique du cuivre ne semble pas aussi haussière.

L’ampleur des stocks constitués en Chine constitue une divergence majeure dans le discours haussier du cuivre.

Le pays est le plus grand acheteur mondial de métal, mais montre tous les signes d'entrer dans un cycle de déstockage en réponse à la récente flambée des prix et à une demande toujours hésitante.

Les gestionnaires de fonds haussiers pourraient être confrontés à une attente tendue avant que la réalité de la chaîne d'approvisionnement ne rattrape le prix élevé du cuivre.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par David Evans)