Il n’y a pas que le pétrole et le gaz qui transitent par le détroit d’Ormuz, le principal point d’étranglement du Golfe, aujourd’hui menacé par la guerre avec l’Iran.

La région est également un important producteur d’aluminium, représentant plus de 8 % de la production mondiale l’année dernière, selon l’Institut international de l’aluminium (IAI).

Plus de 5 millions de tonnes de métal sont expédiées chaque année par le détroit d’Ormuz par des fonderies de Bahreïn, du Qatar, d’Arabie saoudite et des Émirats arabes unis. D’énormes quantités de bauxite et d’alumine voyagent dans l’autre sens pour alimenter les fonderies.

Aucune de ces usines n’a encore été directement ciblée par l’escalade des hostilités. Mais Qatar Aluminium, propriété conjointe des sociétés norvégiennes Norsk Hydro et QatarEnergy, risque déjà une fermeture, car les approvisionnements en électricité ont été touchés par l’arrêt de la production de gaz naturel liquéfié du pays.

Plus le détroit d’Ormuz reste bloqué longtemps, plus la menace pour les industriels occidentaux est grande.

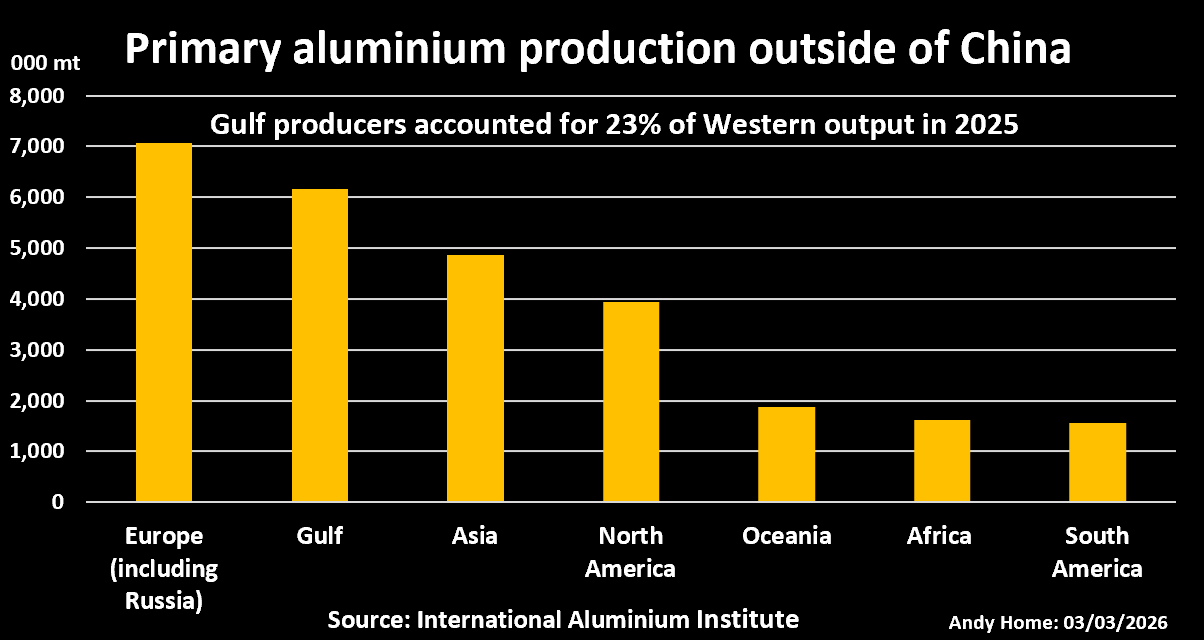

Fournisseur occidental clé

Le Moyen-Orient est devenu un centre majeur de production d’aluminium au cours des deux dernières décennies, exploitant les énormes réserves de gaz de la région pour alimenter le processus de fusion à forte intensité énergétique.

La production du Conseil de coopération du Golfe (CCG) est passée de 2,7 millions de tonnes en 2010 à 6,2 millions l’année dernière, ce qui en fait désormais le deuxième fournisseur régional en dehors de la Chine.

En fait, faites-en le plus grand.

Les chiffres de production de l’IAI pour l’Europe, le plus grand centre régional de production de papier non chinois, incluent environ 4 millions de tonnes de métal russe par an.

L’aluminium russe ne peut pas être importé aux États-Unis en raison des sanctions contre l’Ukraine et l’Union européenne supprime progressivement ses importations cette année pour la même raison.

Dans l’ensemble, cela fait des producteurs du CCG un élément essentiel de l’approvisionnement occidental d’un métal utilisé dans un large éventail d’industries, de l’automobile à la construction en passant par l’emballage.

Plusieurs canaux

L’impact potentiel sur les acheteurs occidentaux s’étend à plusieurs canaux.

Les fonderies du Golfe n’exportent pas seulement de l’aluminium primaire. Ils sont également d’importants producteurs d’alliages sur mesure et alimentent des grappes locales d’usines de produits semi-finis.

Bahreïn, qui abrite une fonderie d’une capacité de 1,5 million de tonnes, a exporté plus d’un million de tonnes d’alliages, 500 000 tonnes de produits et 160 000 tonnes de métal vierge l’année dernière, selon le Bureau mondial des statistiques des métaux, qui utilise les données officielles des douanes.

Les exportations ont été dirigées vers 70 pays différents, dont des quantités importantes vers l’Europe et les États-Unis.

La diversité des produits et des destinations signifie que tout arrêt prolongé de la production régionale ou des flux d’exportation toucherait plusieurs pays et plusieurs parties de la chaîne de transformation.

Marché vulnérable

Le marché de l’aluminium est aussi vulnérable qu’il l’a été depuis de nombreuses années à de telles perturbations de l’approvisionnement.

La Chine, premier producteur mondial, a vu la croissance de sa production et de ses exportations ralentir alors que son secteur des fonderies se heurte à la limite de capacité fixée par Pékin, fixée à 45 millions de tonnes.

Les acheteurs occidentaux, en particulier ceux d’Europe, ont été mis à rude épreuve par l’élimination progressive des importations russes, la fermeture de la fonderie Mozal au Mozambique et la production affectée à la fonderie Grundartangi de Century Aluminum en Islande.

Les stocks du London Metal Exchange (LME), y compris le métal stocké hors garantie, ont diminué de 331 000 tonnes l’année dernière et de 84 000 tonnes supplémentaires depuis début janvier.

Les prix de l’aluminium au LME étaient déjà en hausse avant que la crise iranienne ne frappe de plein fouet.

L’annonce de mardi selon laquelle Qatar Aluminium pourrait être confronté à une suspension de ses opérations a porté le métal sur trois mois à 3 315 dollars la tonne, à une courte distance du plus haut de près de quatre ans de janvier de 3 356 dollars la tonne.

Menace de puissance

Alors que les acheteurs occidentaux d’aluminium sont confrontés à un choc d’offre immédiat, il est probable qu’il y en ait un deuxième sous la forme d’une hausse des prix de l’énergie.

L’une des raisons pour lesquelles la production du CCG est devenue si importante pour le marché occidental est la fermeture d’autres fonderies en raison des prix élevés de l’électricité. L’usine de Mozal au Mozambique, un fournisseur majeur du marché européen, en est un bon exemple.

L’Europe elle-même a perdu plusieurs centrales à la suite de la flambée des prix de l’électricité qui a suivi l’invasion de l’Ukraine par la Russie il y a quatre ans.

Un autre choc énergétique est la dernière chose dont les producteurs d’aluminium occidentaux ont besoin.

Et la dernière chose dont les acheteurs occidentaux ont besoin est une perte d’approvisionnement de la part des producteurs situés du mauvais côté du détroit d’Ormuz.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)