L'indice London Metal Exchange (LME) a atteint son plus haut niveau depuis deux ans en mai, lorsque les fonds se sont rués vers les métaux de base, à la poursuite d'un récit de reprise manufacturière, d'une demande de transition énergétique suralimentée et d'une offre limitée.

Le prix du cuivre, baromètre préféré des investisseurs en matière d'activité industrielle, a atteint un niveau record, stimulé par une pression féroce sur le contrat CME.

Les marchés de l’or et de l’argent ont également progressé, le complexe métallurgique étant revenu sous les projecteurs des investisseurs après des années de négligence.

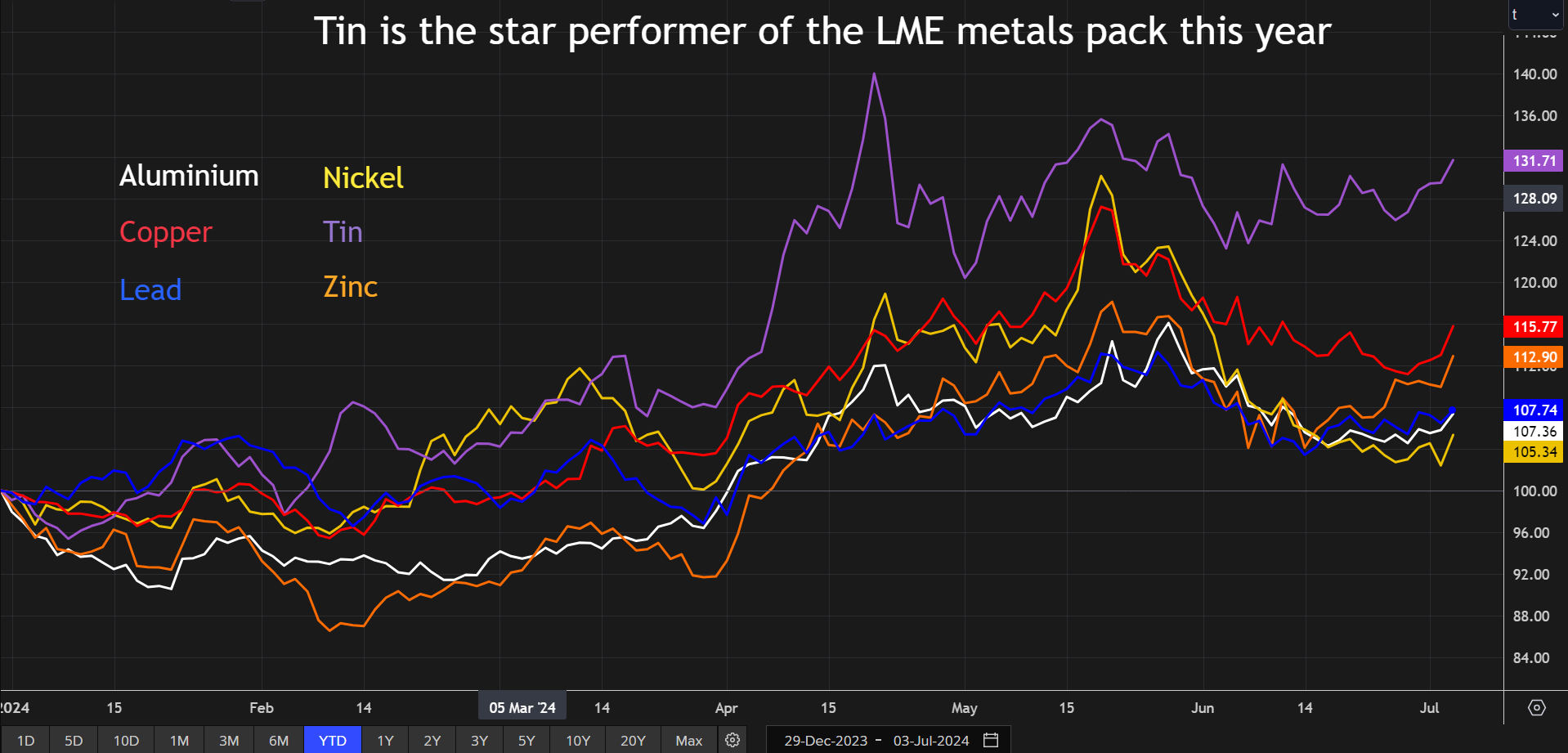

Cependant, la hausse des métaux de base a faibli en juin, les attentes haussières se heurtant à la réalité des stocks élevés et à la faiblesse de la demande en Chine, premier consommateur mondial de métaux. L'indice LME est à 10 % de ses sommets de fin mai.

Un seul métal de base du LME a résisté à la baisse générale des prix. L'étain du LME, qui se négocie autour de 33 250 dollars la tonne, est en hausse de 31 % par rapport au début de l'année, surpassant largement les autres.

Alors que les fonds se sont concentrés sur les contraintes futures de l’approvisionnement en métaux tels que le cuivre, l’approvisionnement en étain est perturbé ici et maintenant.

Fonds et optique

L’étain a été soutenu par la rotation plus large de l’argent spéculatif vers le secteur des métaux de base.

Le positionnement long du fonds s'est étendu à 3 781 contrats en avril, soit le chiffre le plus haussier depuis que le LME a lancé son rapport sur les engagements des traders en 2018.

Alors que les fonds étaient occupés à réduire leurs positions longues sur d'autres métaux le mois dernier, ils ont conservé celles sur l'étain. Les positions longues des investisseurs représentaient un nombre considérable de 3 726 contrats à la clôture de la semaine dernière.

Les gestionnaires de fonds n'ont aucune raison de vendre. Le prix est resté stable et les stocks de métal précieux du LME ont chuté.

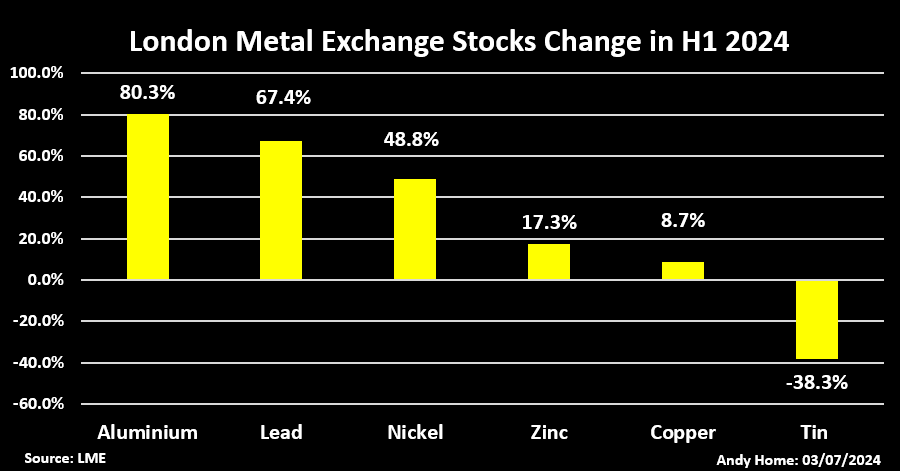

Les stocks globaux du LME sont passés de 1,16 million à 1,79 million de tonnes métriques au cours du premier semestre de l'année. Une grande partie de cette augmentation est due à un déversement d'aluminium dans le système en mai, mais les stocks de la bourse ont augmenté dans tous les domaines.

En revanche, les stocks d'étain du LME ont chuté de 38 % à 4 750 tonnes au cours des six premiers mois de 2024.

Certes, les stocks enregistrés auprès du ShFE sont plus élevés à 15 127 tonnes, mais ils ont eux aussi chuté et sont à 15 % de leur pic de mai.

Les actions en bourse ne sont pas toujours un guide fiable des fondamentaux, mais les optiques haussières ne nuisent pas à un récit de marché haussier.

Demandez au docteur Copper !

Les haussiers du cuivre ont été déstabilisés par l'afflux récent de métal dans les entrepôts du LME et par les stocks élevés du Shanghai Futures Exchange (ShFE). Les actions de Shanghai n'ont visiblement pas réussi à suivre le modèle saisonnier de baisse rapide après les vacances du Nouvel An lunaire.

L’optique est doublement négative, impliquant une faible demande et une disponibilité abondante de métal, ce qui contredit le récit d’une offre limitée et d’un déficit du marché.

Contraintes d'approvisionnement

L’absence de croissance de l’offre à long terme est au cœur du scénario haussier pour les métaux tels que le cuivre, le zinc et de plus en plus l’aluminium.

Le cuivre et le zinc montrent tous deux des signes de tension dans le segment des matières premières de la chaîne d'approvisionnement, ce qui contribue à expliquer pourquoi ils ont été les deuxième et troisième meilleurs acteurs au premier semestre de l'année.

Les frais de traitement des fonderies se sont effondrés sur les deux marchés, l’offre minière ayant du mal à répondre à la demande.

Toutefois, une pénurie de concentrés extraits n’implique pas nécessairement une pénurie immédiate dans le segment des métaux raffinés du marché, en particulier si elle résulte d’une demande accrue des fonderies.

Les nouvelles capacités de fonderie sur le marché du cuivre et la réactivation des capacités sur le marché du zinc ont joué un rôle aussi important dans l’effondrement des frais de traitement que la baisse de la production minière.

Dans un tel contexte, des frais de traitement faibles pourraient se traduire par une croissance plus lente de la production plutôt que par une baisse de la production de métal raffiné.

L'étain, en revanche, a connu cette année une pénurie à la fois de matières premières et de métaux raffinés.

Les expéditions d'étain raffiné en provenance d'Indonésie, premier exportateur mondial, ont été gravement perturbées par un retard dans la délivrance de nouvelles licences. Les volumes sortants ont chuté à 10 292 tonnes sur la période janvier-mai, contre 23 887 tonnes sur la même période un an plus tôt.

Les flux de matières premières des mines d’étain de l’État de Wa, au Myanmar, vers les fonderies chinoises ont considérablement ralenti depuis que les autorités ont lancé un audit de grande envergure en août de l’année dernière.

Les importations chinoises en provenance du Myanmar ont chuté de 27 % en glissement annuel depuis le début de l'année 2024, le ralentissement étant particulièrement prononcé en avril et en mai.

La combinaison de la réduction des flux de concentrés en provenance du Myanmar et des flux de métaux raffinés en provenance d'Indonésie a contraint les acheteurs à puiser dans les stocks boursiers à la fois sur le LME et en Chine.

Appuyer sur le bouton pause

La hausse des métaux de base au deuxième trimestre ressemble à un faux départ.

Les investisseurs ont dû attendre que la réalité rattrape leurs attentes optimistes.

Même si une partie des spéculations ont été balayées en juin, de nombreux investisseurs ont maintenu le scénario haussier général. Le cuivre reste le métal le plus important, à en juger par l'ambiance qui régnait lors du séminaire LME Asia de la semaine dernière.

Ce que les haussiers en déduisent, c’est que leur position est plus forte lorsqu’il existe des signes tangibles d’une pénurie de métal sous la forme d’une baisse des stocks visibles.

L'étain est le seul marché où les stocks chutent en réponse aux perturbations de l'approvisionnement, c'est pourquoi il a si clairement surpassé le reste du peloton du LME au cours de la première partie de 2024.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)