La perspective des tarifs d'importation américains sur le cuivre a été une aubaine pour les commerçants de métaux physiques, mais la turbulence des prix qui en résulte a été un gros casse-tête pour les gestionnaires de fonds.

Depuis que le président américain Donald Trump a ordonné une enquête sur les importations de cuivre en février, Copper Trading s'est concentré sur la prime commandée par le prix américain du CME sur le prix international de London Metal Exchange (LME).

Ce fut un commerce très volatil et le Rift transatlantique dans les prix a miné le rôle d'investissement coutumier de Doctor Copper en tant que proxy pour l'état de fabrication mondiale.

De nombreux gestionnaires de fonds ont simplement abandonné. Le positionnement des investisseurs et les intérêts ouverts du marché sur le contrat CME Copper ont fortement chuté au cours des deux derniers mois.

Certains, cependant, se sont tournés en aluminium en tant que nouveau forum pour exprimer une vision négative de l'image commerciale mondiale actuelle.

Turbulence des titres

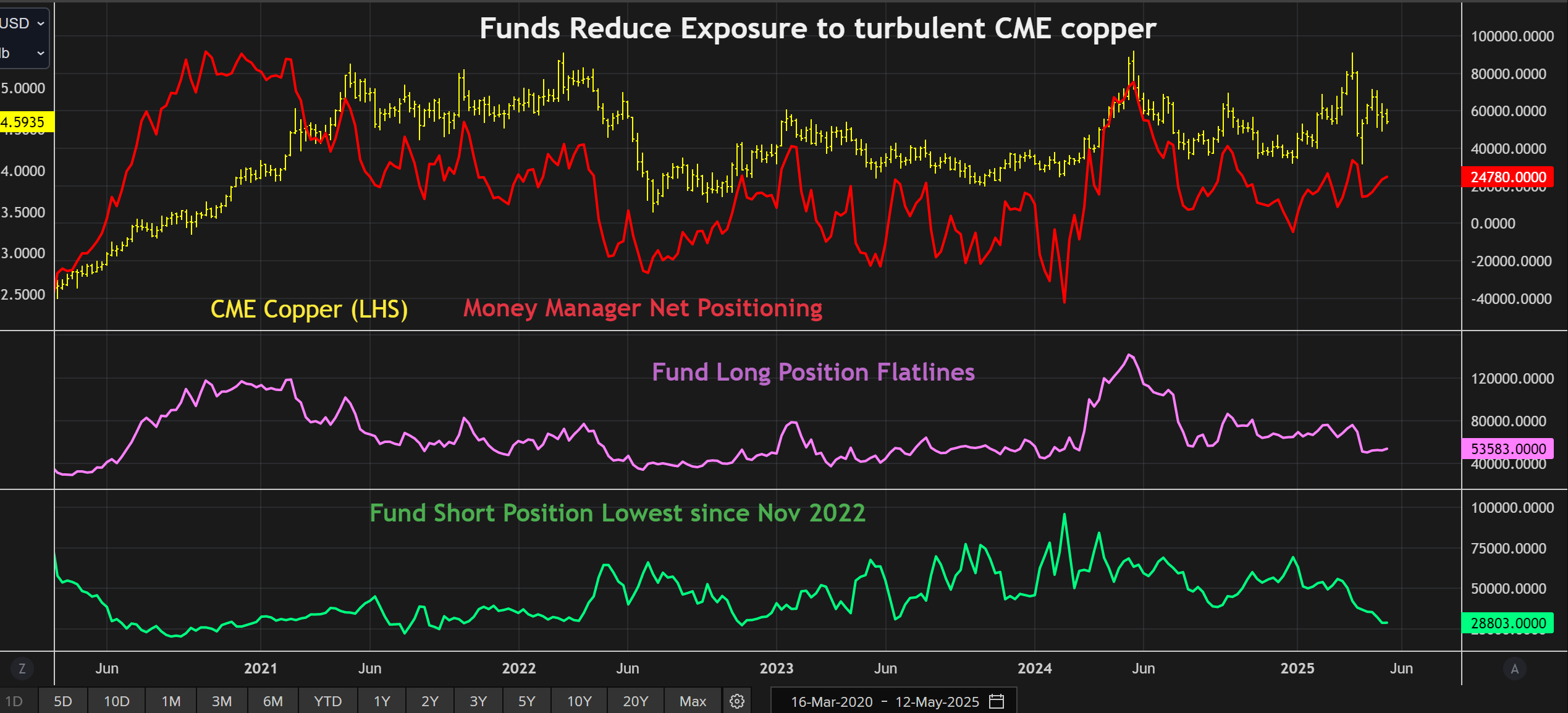

Le positionnement du fonds sur le contrat CME Copper s'est élevé à 134 000 contrats au début de l'année, les gestionnaires de fonds divisés assez uniformément entre les paris longs et courts.

La participation totale est depuis réduite à 82 000 contrats, les investisseurs sont désormais longs à hauteur de 24 780 contrats, selon le dernier rapport sur les engagements des commerçants.

L'activité commerciale sur le contrat de cuivre du CME a chuté de 35% sur une base d'une année sur l'autre au cours de la période de janvier-avril, tandis que le marché ouvert a touché un creux d'un an à la fin du mois dernier.

Cela est surprenant étant donné que le cuivre n'a guère été hors des nouvelles depuis l'initiation de la soi-disant enquête de l'article 232 sur les importations américaines.

Mais le flux implacable de gros titres sur le tarif de cuivre et le tarif plus large avec la Chine a transformé le commerce du métal en une balade sauvage, en particulier sur le contrat CME.

De nombreux investisseurs ont réduit leur exposition, qu'ils soient volontairement ou autrement.

Les fonds s'attendant à ce que le cuivre baisse en raison de l'impact des tarifs commerciaux sur la croissance mondiale ont été particulièrement touchés. Les postes courts du manager de l'argent sont tombés à leurs niveaux les plus bas depuis novembre 2022.

Mais les taureaux ne sont guère répandus non plus. La position collective sur l'investissement collectif est une ligne fixe depuis la mi-avril.

Aluminium sous le marteau

Rien n'indique que l'argent quittant le CME est allé sur le marché du cuivre de Londres. Le positionnement du fonds sur le cuivre LME est également faible dans une forte réduction des paris haussiers et une baisse continue des paris baissiers.

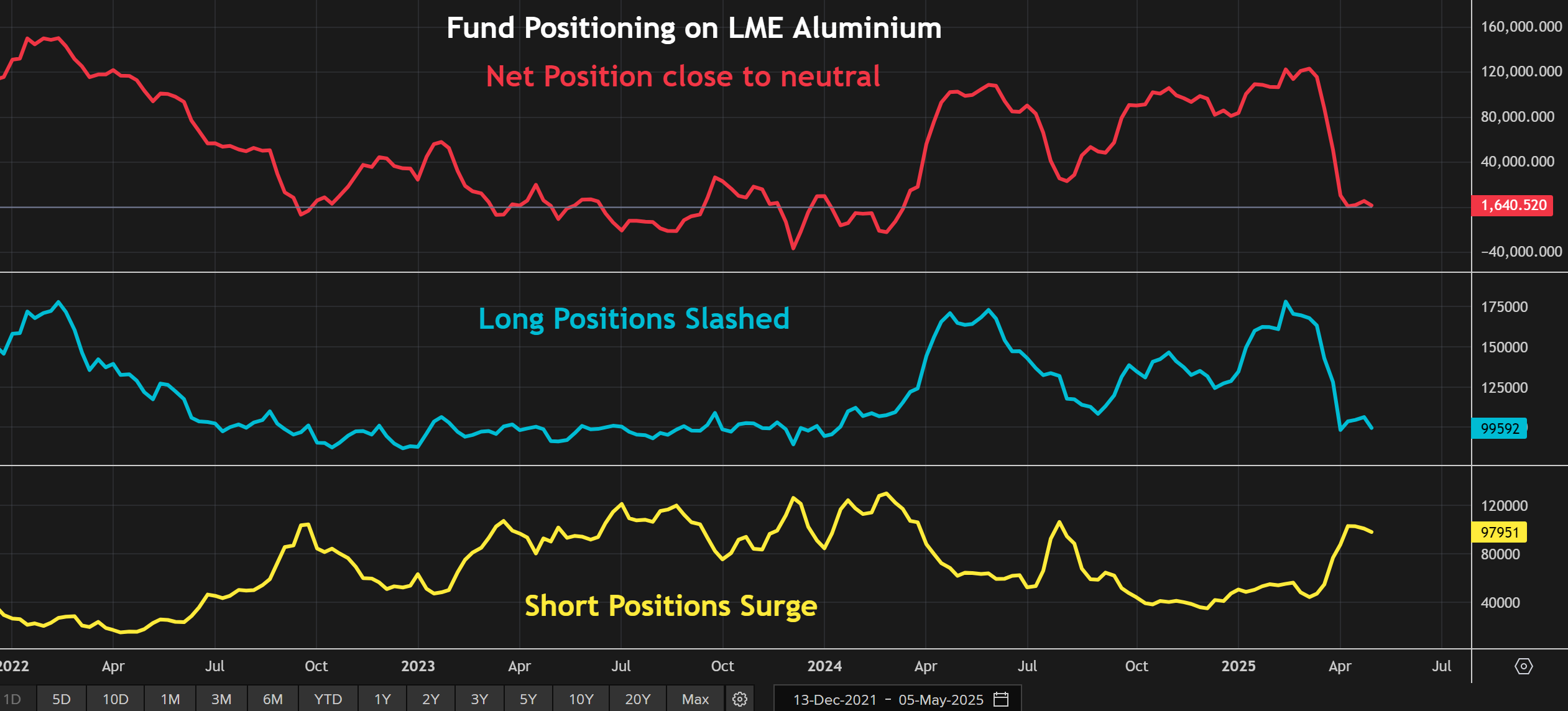

C'est plutôt l'aluminium qui semble avoir attiré l'attention des gestionnaires d'argent qui cherchent à exprimer une vision négative de l'image macro.

L'aluminium est isolé du type d'agitation d'arbitrage observé sur le marché du cuivre parce que le contrat en aluminium du CME n'est pas un prix transporté aux douanes américain mais reflète plutôt le produit international du LME.

Ainsi, même si l'administration Trump a levé le tarif sur les importations en aluminium à 25% dans ses premiers jours de bureau, le commerce tarifaire a été mis en quarantaine au contrat de prime physique US Midwest du CME.

Cela a incité les fonds à soulever des positions courtes sur l'aluminium LME aux plus hauts niveaux depuis juillet dernier. Les investisseurs ont simultanément réduit les paris sur les prix plus élevés en aluminium, ce qui signifie que le positionnement du fonds net est passé de Super-Bullish aussi récemment que March to Neutral.

Fortune divergente

La rotation de l'argent du fonds du cuivre à l'aluminium aide à expliquer la récente divergence des prix des deux métaux.

Le cuivre de trois mois du LME s'est largement remis de son tarif de «Journée de libération», rebondissant de 17%, entre les bas du 7 avril, les 9 500 $ actuels par tonne métrique.

Le prix de l'aluminium LME, en revanche, a organisé une reprise beaucoup plus modeste de 6% par rapport à la vente d'avril. Le métal de trois mois se négocie environ 2 450 $, en baisse de 4% sur le début de l'année et le deuxième artiste le plus éveillé parmi les métaux de base LME à côté du zinc.

L'aluminium peut encore s'avérer être une conduite rocheuse pour les ours. L'inventaire de l'entrepôt de LME est régulièrement en baisse, les difficultés de temps se sont contractées au cours du dernier mois, et la période de référence en espèces à trois mois flirtait avec l'arrière la semaine dernière.

Les gestionnaires de fonds, cependant, estiment évidemment qu'il est encore beaucoup moins effrayant que d'essayer de monter les montagnes russes en cuivre.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Paul Simao)

Plus de nouvelles

Colonne: les fonds baissiers fuient le cuivre turbulent et se tournent en aluminium

La perspective des tarifs d'importation américains sur le cuivre a été une aubaine pour les commerçants de métaux physiques, mais la turbulence des prix qui en résulte a été un gros casse-tête pour les gestionnaires de fonds.

20 mai 2025 | 06:28 AM

L'Alberta Energy Regulator approuve le projet de charbon Grassy Mountain à dos de Gina Rinehart

La mine, à l'origine fermée en 1983, a la capacité de produire 4,5 millions de tonnes de charbon d'acier chaque année et s'étend sur 2 800 hectares.

19 mai 2025 | 16h30

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.