Le tarif menacé du président américain Donald Trump sur les importations de cuivre a généré une relocalisation de masse de métal physique, submergeant le marché américain et drainant le reste du monde.

Depuis que l'administration Trump a annoncé une enquête dite de l'article 232 sur les importations américaines du métal rouge en février, les commerçants se sont précipités pour que le métal dans le pays se bloque dans une manne tarifaire potentielle.

La réponse physique a été si puissante qu'elle a provoqué l'effondrement de l'arbitrage à terme entre le contrat CME et le prix de London Metal Exchange (LME).

En attendant Trump

Le marché du cuivre a parié qu'un tarif américain sera imposé à un taux de 25%, correspondant à ceux déjà en place pour les importations en acier et en aluminium.

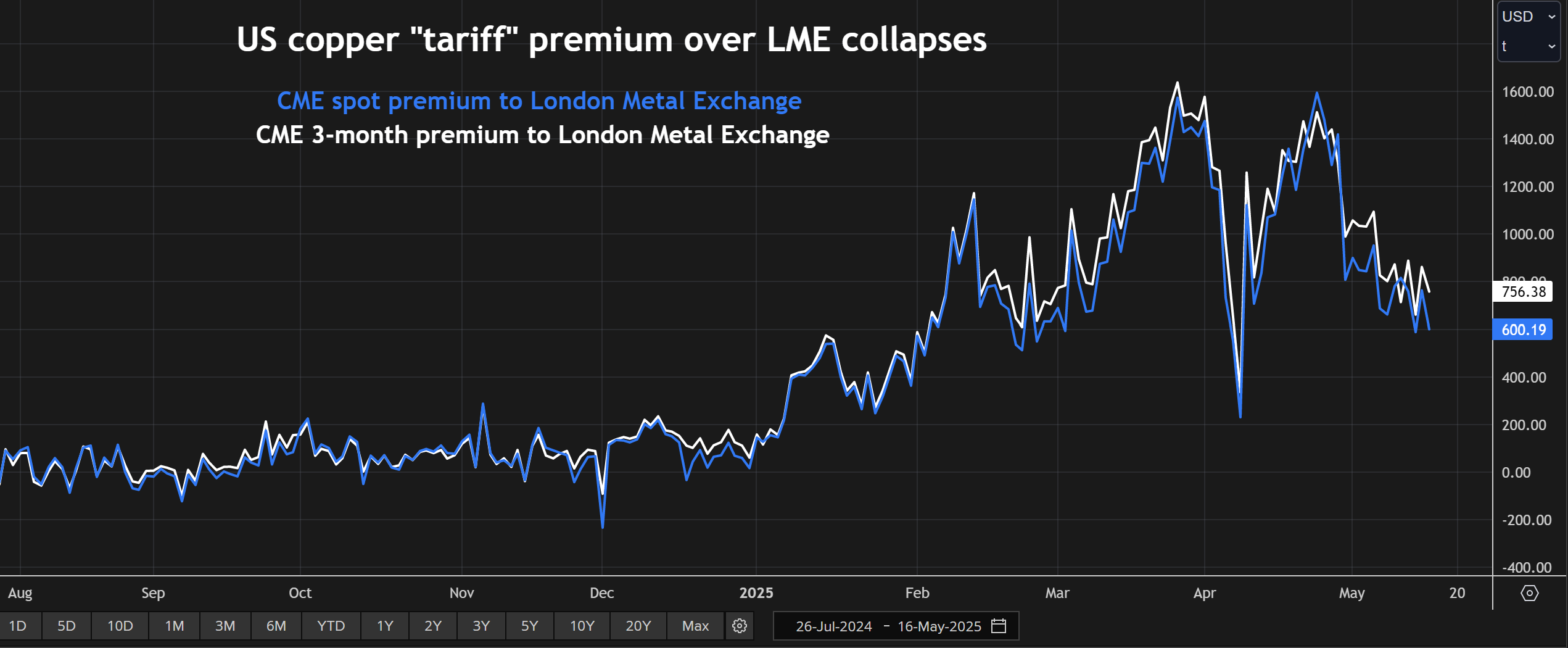

Le commerce tarifaire s'est manifesté dans la prime commandée par le contrat américain des douanes du CME sur le prix international négocié sur LME.

Il y a à peine trois semaines, la prime en espèces était proche de 1 600 $ par tonne métrique, ce qui équivaut à 17% du prix LME. Il s'est depuis effondré à 600 $ la tonne, soit 6% du prix de Londres.

Ce n'est pas comme si quelqu'un ne s'attend pas à ce que les tarifs viennent, bien que le moment reste incertain. Une enquête de l'article 232 est livrée avec une date limite de 270 jours, mais les responsables de la Maison Blanche ont promis une résolution à «temps de l'atout», quoi que cela signifie.

Au contraire, le volume du métal arrivant aux États-Unis et le retrait simultané des actions de l'entrepôt LME forçaient l'écart de prix transatlantique à se rétrécir.

Métal en mouvement

Les importations américaines de cuivre raffiné ont augmenté à 40 000 tonnes par semaine depuis fin mars, contre 14 000 tonnes par semaine avant, selon les analystes de Morgan Stanley.

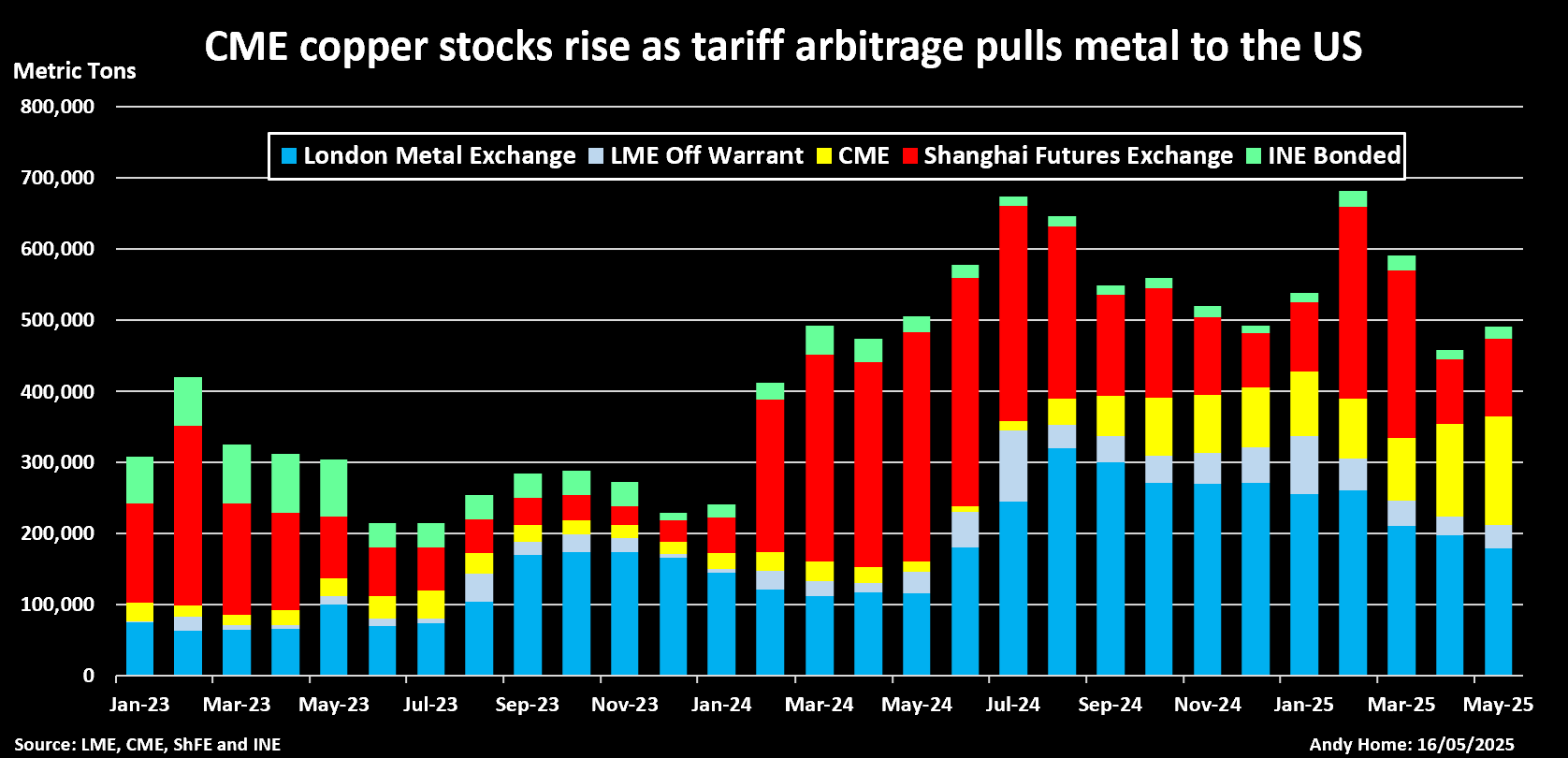

Le métal s'est déversé dans des entrepôts CME au cours de la même période, la plupart arrivant à la Nouvelle-Orléans.

L'inventaire CME Copper a augmenté de 81% depuis le début de l'année et est maintenant à un sommet de huit ans de 168 563 tonnes courtes (152 919 tonnes métriques).

Les répartiments du temps CME sont en contango, contrairement à ceux du LME, où la diffusion de tonnes de benchmark à trois mois est passée à une tonne de 30 $ par tonne à mesure que les actions baissent.

L'inventaire de cuivre LME a chuté à un minimum d'un an de 179 375 tonnes, avec 40% de ce qui reste en attente de chargement physique.

Le raid sur les actions LME a été axé sur le cuivre qui peut être livré contre le contrat CME ou échangé avec des consommateurs contre des marques CME.

Cela a laissé des actions LME en grande partie composées de marques de cuivre russes et chinoises. Ils ont représenté 98% des 129 200 tonnes d'inventaire justifié fin avril.

L'attraction tarifaire américaine s'est étendue en Chine, où l'inventaire de Shanghai Futures Exchange est tombé de son pic de vacances lunaire de 268 337 tonnes à 108 142 tonnes.

Les importations de cuivre raffinées par la Chine ont chuté de 5% sur une base d'une année sur l'autre et de 20% sur une base quart-à plus en janvier à la période de janvier-mars alors que le métal a été détourné vers les États-Unis.

Les flux de ferraillent lent

Les déséquilibres régionaux causés par la menace d'un tarif de cuivre américain ont été aggravés par l'impact sur les flux de dérapage de cuivre des États-Unis à la Chine.

La Chine est la principale destination des expéditions américaines de cuivre recyclable, et il a importé 441 000 tonnes l'année dernière.

Ce commerce s'arrête en raison de l'incertitude autour d'un tarif spécifique au cuivre et de la plus grande image du tarif réciproque.

Une montagne croissante de métal raffiné aux États-Unis est égalée par un excédent accumulé de cuivre recyclable.

La relaxation de 90 jours des tarifs réciproques peut libérer une partie de ce matériel, mais pendant combien de temps dépend du fait que les deux parties peuvent désamorcer leur différend commercial.

Image déformée

Il convient de noter que Global Exchange Copper Inventory n'a pas beaucoup changé cette année, avec des actions osant autour du niveau de 500 000 tonnes, en baisse de seulement 1 700 tonnes à partir de la début de janvier.

Mais il y a eu une redistribution en gros du métal physique du reste du monde aux États-Unis.

Ce processus se déroule toujours et continuera probablement de le faire jusqu'à ce que l'administration Trump décide d'imposer un tarif d'importation de cuivre et à quel niveau.

L'arbitrage CME-LME devrait en théorie se stabiliser au taux de tarif annoncé, mais évidemment, cela ne se produira pas du jour au lendemain étant donné le volume croissant des stocks pesant sur la composante américaine du commerce.

Et plus il faut longtemps pour que la Maison Blanche se décide, plus la montagne de cuivre américaine va grandir.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Paul Simao)

Plus de nouvelles

Emirates Global pour construire une usine d'aluminium américaine vantée par Trump l'année prochaine

La fonderie aura la capacité de produire jusqu'à 600 000 tonnes par an d'aluminium primaire.

18 mai 2025 | 07:38

Colonne: Tarif américain de cuivre Premium écrasé par une vague d'importations

Le marché du cuivre a parié qu'un tarif américain sera imposé à un taux de 25%, correspondant à ceux déjà en place pour les importations en acier et en aluminium.

18 mai 2025 | 07:09 AM

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.