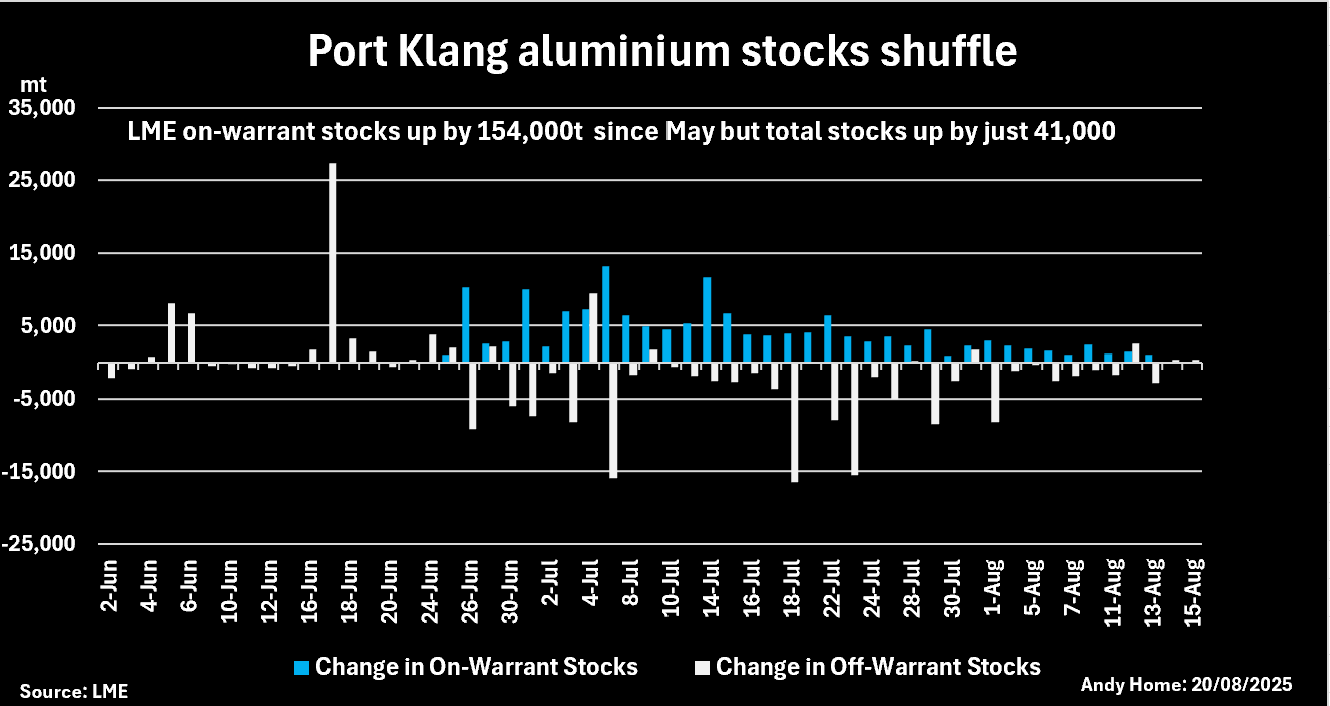

Le marché de l'aluminium vient de voir une autre rotation de bigages avec 156 000 tonnes métriques de métal coulant dans les entrepôts de London Metal Exchange au cours des six dernières semaines.

Mais cela commence à ressembler à la fin de la bataille des actions qui a caractérisé le trading en aluminium LME pendant plus d'un an.

Les financiers, les commerçants et les entrepôts se disputent un volume diminuant de métal. À peu près tout ce que l'aluminium vient de livrer sur le mandat de LME a été extrait des actions existantes de LME hors de la veille dans le même emplacement malaisien.

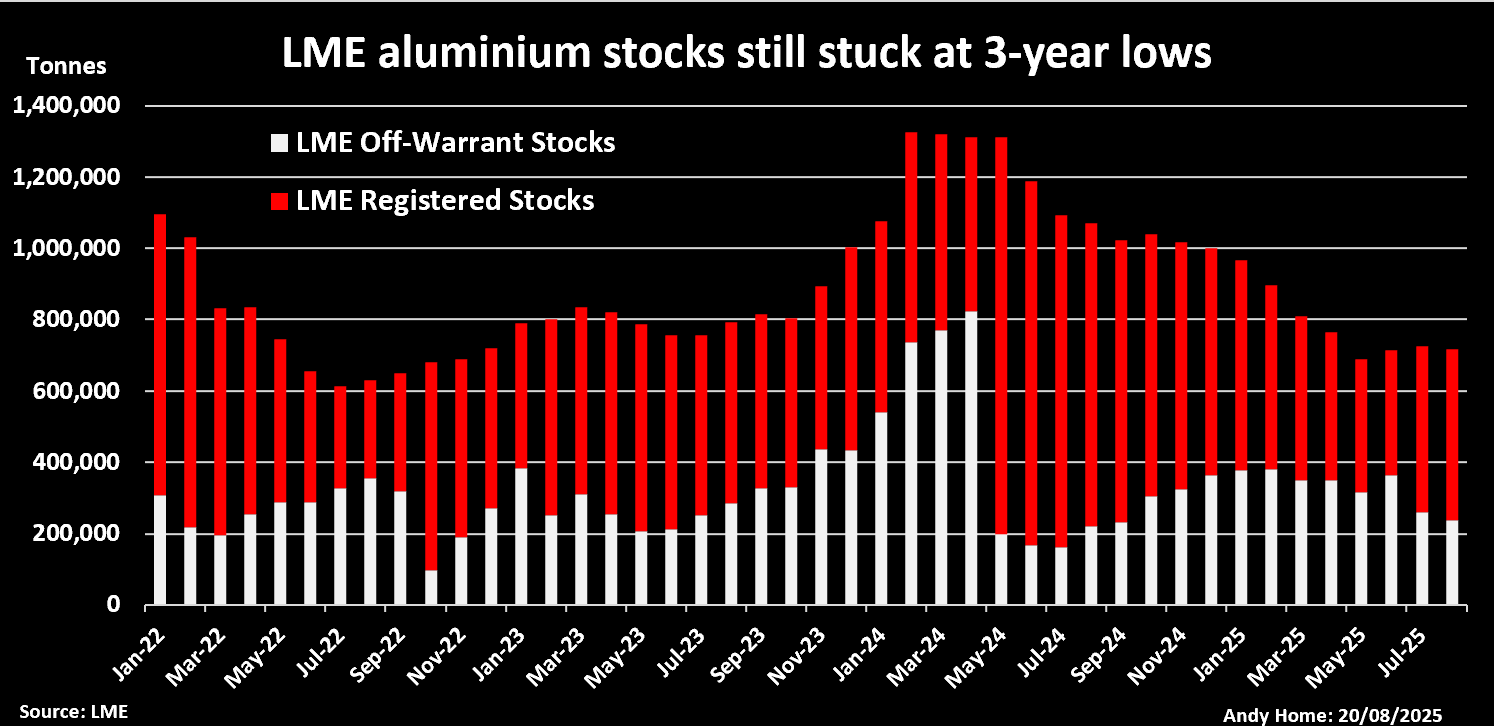

Le Port Klang Stocks Shuffle a eu peu d'impact sur la plus grande image d'inventaire. Les actions totales de LME, enregistrées et hors-warrant, sont toujours en baisse de près de 300 000 tonnes métriques à partir du début de l'année avec 717 000 tonnes.

L'absence de livraisons importantes importantes dans le désactive inventaire le plus récent permet d'expliquer pourquoi les spreads de temps LME n'ont pas réussi à relâcher malgré la série de «arrivées» apparentes apparaissant dans les rapports quotidiens de l'inventaire de l'échange.

Il offre également un indice sur les raisons pour lesquelles la capacité de stockage enregistrée par LME à Port Klang n'a cessé de diminuer.

Port Klang Roundabout

La bataille des stocks en aluminium fait rage depuis mai 2024, lorsque 650 000 tonnes de métal ont été jetées dans des entrepôts LME à Port Klang.

Le vendeur, selon Trade House Trafigura, pourrait gagner plus d'argent d'un accord de partage de loyer avec une société d'entreposage LME, dans ce cas Istim UK Ltd, que toute vente physique sur un marché excédentaire.

La bonne nouvelle pour les acheteurs était qu'il s'agissait d'un métal indien et non russe, qui venait d'être placé sous les sanctions américaines et britanniques. La mauvaise nouvelle était que le seul moyen de briser l'accord de stockage pré-négocié était d'annuler le métal et de le transférer à un autre opérateur d'entrepôt.

La ruée ultérieure pour déplacer l'aluminium a généré une file d'attente de chargement qui rappelle celles qui ont tourmenté le LME dans les années 2010.

La file d'attente des entrepôts de Port Klang d'Istim s'est étendue à 293 jours à son apogée en août 2024 et n'a disparu qu'en mai de cette année.

Les derniers actions quittent, occasionné par une pression sur les détenteurs de courte position en avril-mai, se sont retrouvés dans des entrepôts d'Istim.

Mais le volume est très réduit par rapport à l'année dernière et comprend en grande partie le retour du métal indien du stockage hors du warrant. Les actions totales de Port Klang n'ont augmenté que de 41 000 tonnes depuis la fin mai, malgré le bruit quotidien des rapports de stock de LME.

Istim ne semble pas attendre beaucoup plus de si tôt. La société a réduit le nombre d'unités d'entrepôt cotées en bourse dans le port malaisien de 22 à 13 au cours de la dernière année.

Bien que d'autres opérateurs aient augmenté leur présence, la capacité totale de stockage de LME à Port Klang a diminué de 15% depuis le début de 2025 et est la moitié de ce qu'elle était en 2021, lorsque Istim stockait plus de 800 000 tonnes d'aluminium garanti.

Tout change, pas de changement

Les spreads du temps LME ont à peine réagi à l'action quotidienne de justification. La période de référence en espèces à trois mois continue de se négocier de chaque côté du niveau, inchangée de l'endroit où elle était il y a deux mois.

C'est parce que rien n'a changé dans le plus grand schéma des choses. L'inventaire total de LME, enregistré et hors-warrant, a augmenté par un modeste 36 500 tonnes en juin et juillet, a à peine terminé une tendance à la baisse depuis mai de l'année dernière.

Les actions continuent de planer autour des bas de trois ans, et cela va évidemment prendre une prime en espèces plus importante pour arrêter l'érosion régulière de ce qui était autrefois une montagne d'inventaire.

L'absence de fraîcheur peut être dû à la plus grande opportunité sur un marché physique qui s'adapte à la fois à une élimination européenne des importations russes et à la hausse des tarifs des importations américaines à 50%.

Les primes régionales divergent et l'arbitrage physique offre des options plus lucratives que le stockage de LME, en particulier car les opérateurs d'entrepôt tels que ISTIm n'ont désormais pas d'énormes revenus de stockage qui leur permettent de rivaliser pour des métaux frais avec des acheteurs physiques.

Il est également possible qu'il n'y ait tout simplement pas beaucoup d'aluminium disponible librement pour se battre alors que la Chine intensifie les importations. Le pays a aspiré 1,25 million de tonnes de métal primaire, principalement russe, au premier semestre, avec le rythme d'arrivée accélérant en juillet.

Quelle que soit la raison, le rond-point de l'entrepôt LME perd de l'élan et continuera de le faire jusqu'à ce que les opérateurs puissent tirer plus de métal de la chaîne d'approvisionnement physique.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)