Les métaux industriels s’échangent tous en dessous des niveaux observés à la même époque l’année dernière et, tandis que la déroute du nickel fait la une des journaux, le mauvais début d’année du cuivre après une année 2023 décevante laisse présager une faiblesse plus large.

La Chine consomme plus de la moitié des métaux mondiaux et une proportion encore plus grande de minerai de fer et de matières premières pour batteries, et la morosité quant aux perspectives économiques du pays dans un contexte de crise immobilière et boursière n’a fait qu’ajouter au sentiment pessimiste du secteur minier.

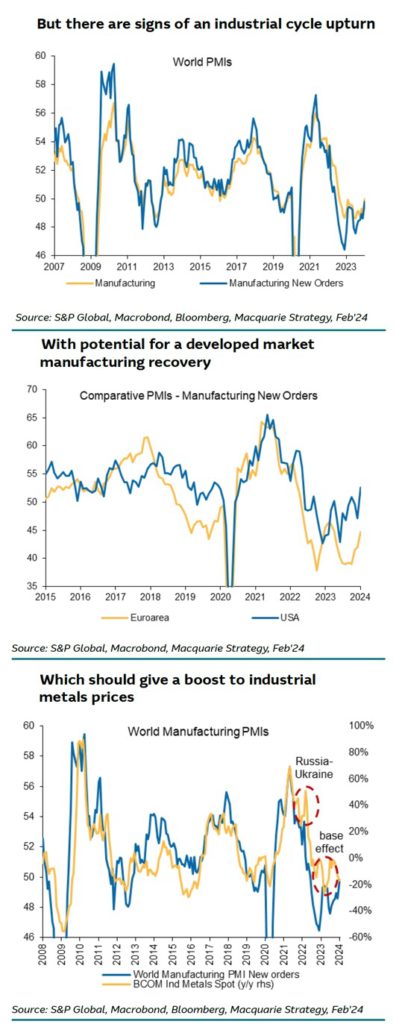

Dans une nouvelle note du trading desk, Marcus Garvey, responsable de la stratégie matières premières de Macquarie basée à Singapour, et une équipe d’analystes ont identifié les premiers signes verts du secteur (et 34 graphiques pour les étayer) :

« L’ensemble complet des PMI de janvier (nouvelles commandes manufacturières mondiales en hausse de 1,2 point à 49,8) semble être un tournant potentiel pour le cycle industriel mondial, avec des implications haussières pour la demande de matières premières industrielles. »

Les attentes d’une baisse des taux d’intérêt américains plus faible que prévu cette année ont soutenu le dollar et mis les prix des métaux sous pression, qui évoluent généralement dans la direction opposée.

Néanmoins, dit Macquarie : « Les prix des matières premières ont une relation bien plus cohérente avec la croissance mondiale qu’avec les changes. »

La banque d’investissement souligne également la demande de biens aux États-Unis qui, selon elle, « semble de plus en plus réaccélérer » et à partir d’une base plus élevée. Macquarie voit également le potentiel d’une reprise manufacturière sur les marchés développés et d’un cycle de réapprovisionnement en Europe.

Et même si la Chine a jusqu’à présent hésité à mettre en œuvre des mesures de relance économique à grande échelle, les investissements en immobilisations dans les infrastructures, menés par les énergies renouvelables, et dans certains secteurs, dont l’automobile (en particulier les voitures électriques), ont fait preuve d’une vigueur notable.

« En fin de compte, si les prix des matières premières sont stimulés par une reprise de la production industrielle mondiale, les conséquences sur l’inflation des biens pourraient devenir auto-inhibantes, en réduisant les possibilités d’assouplissements supplémentaires des banques centrales.

« Mais il s’agit d’un problème ex post, et non ex ante, ce qui nous suggère qu’il faut maintenant acheter les baisses.

« Au moins de manière sélective, sur les marchés où les fondamentaux sont déjà relativement serrés ou ont le potentiel de se resserrer rapidement. Surtout si le positionnement devient court.