Le marché mondial du cuivre devrait voir un excédent important au cours des deux prochaines années, car les impacts négatifs des tarifs américains sur la demande l'emportent sur la croissance de l'offre, a déclaré l'International Copper Study Group (ICSG) dans ses dernières prévisions.

Le groupe, qui a récemment conclu sa rencontre biannuelle avec les principaux acteurs de l'industrie à Lisbonne, prévoit désormais que le surplus de cuivre mondial atteint 289 000 tonnes en 2025, soit plus du double des 138 000 tonnes par rapport à l'année dernière. Cette prévision représente également un excédent plus important que sa projection antérieure de 194 000 tonnes.

En 2026, le surplus devrait rester élevé à 209 000 tonnes, prolongeant l'excédent pour une troisième année consécutive après un marché largement équilibré en 2023.

Le surplus d'élargissement au cours de la période 2025-26, selon ICSG, peut être largement attribué à l'approvisionnement en mine plus élevé et à une capacité de fusion croissante.

Croissance de l'offre de mines

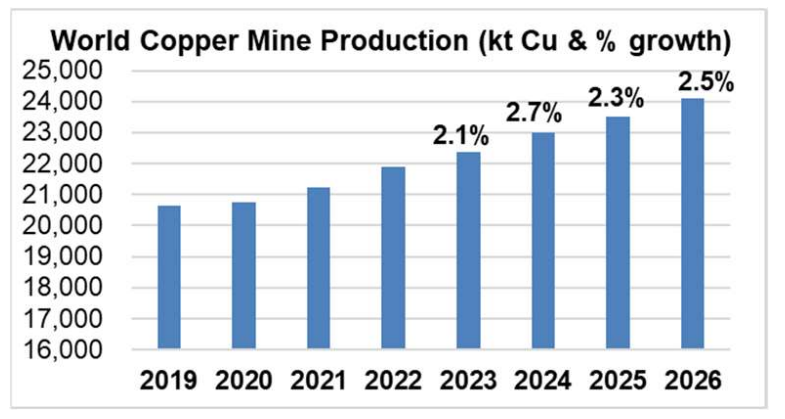

Pour 2025, le groupe s'attend à ce que la production de mines mondiales augmente de 2,3% à 23,5 millions de tonnes, bénéficiant principalement de la montée en puissance des mines de Kamoa (RDC) et d'Oyu Tolgoi (Mongolie) et de la mise en service de la nouvelle mine Malmyz (Russie).

En 2026, une croissance plus élevée de 2,5% est prévue, soutenue par la augmentation continue de la capacité nouvelle / élargie (y compris la Chine), une amélioration attendue de la production chilienne et zambienne, et une reprise en Indonésie des baisses attendues en 2025.

Au cours des deux années, une série d'expansions plus petites et le démarrage d'un certain nombre de petites / moyennes mines contribueront également à l'augmentation de la production mondiale notamment dans la RDC, le Brésil, l'Iran, l'Ouzbékistan, l'Équateur, l'Érythrée, la Grèce, l'Angola et le Maroc, a déclaré l'ICSG.

Capacité de raffinage plus élevée

L'ICSG voit également une capacité de fusion chinoise élargie, ainsi que le démarrage de nouvelles raffineries en Inde, en Indonésie et en RDC, pour contribuer à une augmentation de 2,9% de la production raffinée de cuivre cette année.

En 2026, cependant, la production raffinée totale devrait diminuer de 1,5%, en raison de la disponibilité contrainte des concentrés de cuivre conduisant à un ralentissement de la production raffinée primaire. Ce sera compensé la croissance partiellement continue du secteur de traitement secondaire, qui génère du cuivre raffiné à partir de ferraille.

Impact de la demande

Selon l'ICSG, l'incertitude entourant la politique commerciale internationale devrait affaiblir les perspectives économiques mondiales et avoir un impact négatif sur la demande de cuivre, entraînant l'utilisation raffinée de cuivre de cette année à 2,4% par rapport à ses prévisions précédentes de 2,7% et 2,8% enregistrées en 2024.

La croissance de l'utilisation du cuivre devrait ralentir à 1,8% en 2026, reflétant largement une perte prévue d'élan en Chine, où l'utilisation du cuivre devrait passer de 2% cette année à seulement 0,8% l'année prochaine.

La demande dans d'autres régions cuivrées cuites telles que l'Europe, le Japon et les États-Unis devrait également rester «modérée», laissant la région de l'Asie comme le seul moteur clé de la demande.

Cependant, ICSG a également reconnu que les moteurs de la demande tels que la technologie de transition énergétique et les centres de données continueront de soutenir l'utilisation du cuivre, contribuant à compenser une partie du succès de la fabrication plus large d'une guerre commerciale prolongée.

Pour lire le rapport ICSG complet, cliquez ici.

Plus de nouvelles

Excédent de cuivre mondial à plus du double en 2025 – ICSG

Le marché mondial du cuivre devrait voir un excédent significatif au cours des deux prochaines années comme les impacts négatifs de nous (…)

30 avril 2025 | 08:23 AM

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.