2024 a été une année record pour l'industrie mondiale des véhicules électriques. Au total, 865,5 GWh ont été ajoutés au PARC de la voiture électrique, une expansion de 171,8 GWh, ou 25% par rapport à l'année précédente.

Les batteries de véhicules électriques, y compris le plug-in et les hybrides conventionnels, vendues à l'échelle mondiale en 2024 contenaient 1,76 million de tonnes de graphite, LCE (équivalent au carbonate de lithium), nickel, cobalt et manganèse, dépassant la croissance en termes de vente de GWH et d'unité. Gardez également à l'esprit qu'il s'agit de tonnes installées par le terminal et que la production primaire requise est nettement plus élevée.

Près d'un tiers de toute la capacité de batterie EV des passagers et des métaux de batterie corollaire, déployés depuis que l'émergence de l'industrie a été roulée sur les routes l'année dernière seulement. Adamas Intelligence, une société de recherche sur la chaîne d'approvisionnement EV basée à Toronto, prédit que 2025 sera la première année que plus de 1 térawatt sera ajoutée aux autoroutes et aux roues du Globe.

Cela augure bien pour les producteurs de métaux de batterie, mais en l'absence de récupération des prix, la taille du marché en termes en dollars restera bien en dessous de son pic annuel de 2022 de plus de 30 milliards de dollars lorsque les prix du lithium, du nickel et du cobalt montaient.

Après une autre forte contraction d'année en année grâce à la plupart des faibles prix au lithium, les métaux de la batterie déployés en 2024 valaient un total de 14,0 milliards de dollars, une baisse de 44,5% par rapport à l'année précédente.

Le bon mélange

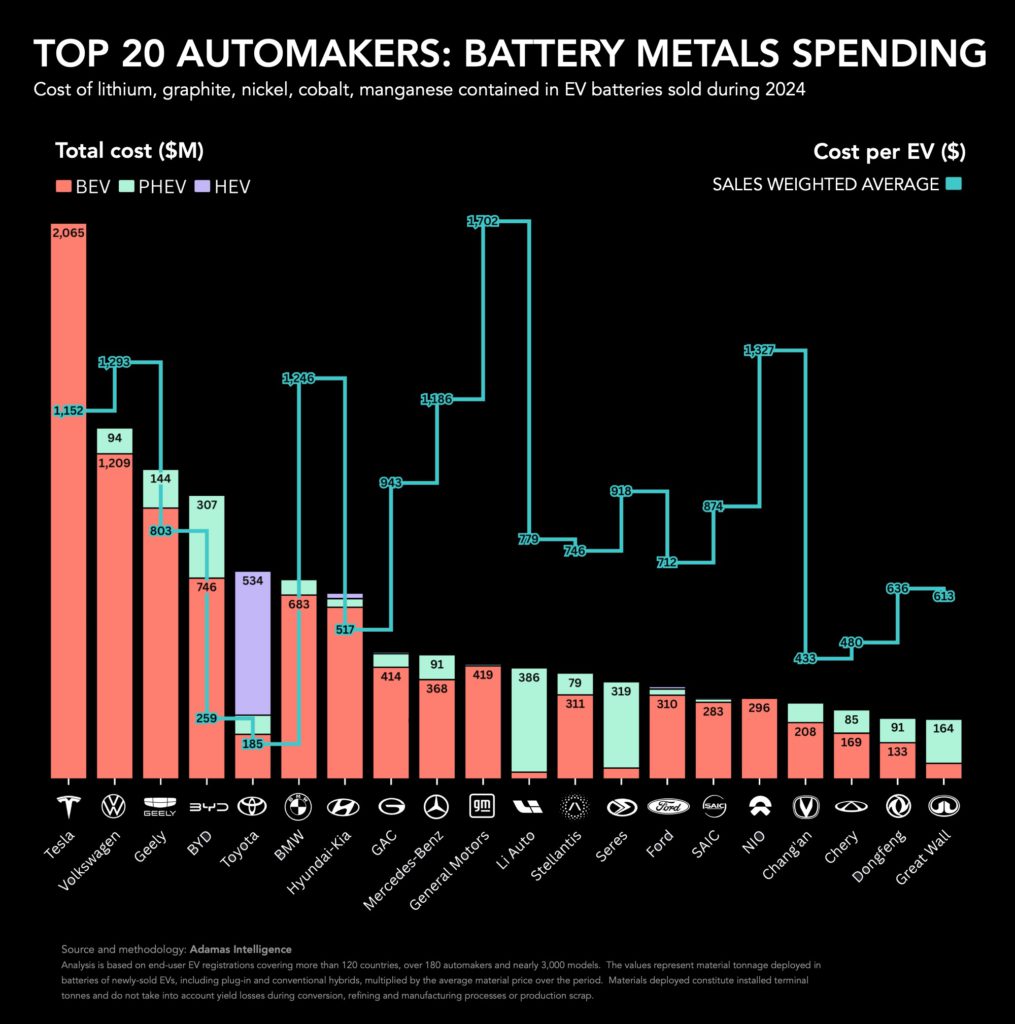

Le forage de la figure globale montre de grandes différences entre les constructeurs automobiles en termes d'utilisation et de coûts des métaux de la batterie.

Malgré la vente de 2 millions de véhicules électriques de plus l'année dernière que Tesla, la facture de matériaux de BYD était de 1 milliard de dollars inférieure à celle de son rival basé au Texas. Les batteries fabriquées internes de BYD ont coûté à la société chinoise 1,07 milliard de dollars l'an dernier, en baisse de près de la moitié de 2023.

La gamme de modèles alimentées par BYD Lithium-Iron-Iron-Phosphate (LFP) concentrée à l'extrémité inférieure du marché et un mélange de ventes qui est désormais des hybrides rechargeables majoritaires a conservé les coûts de matériaux moyens pondérés en fonction des ventes par EV à seulement 259 $ contre 1 152 $ pour chaque modèle Tesla vendu.

Même si l'on considère uniquement les véhicules entièrement électriques, les dépenses de BYD en matières premières sont bien inférieures à la moyenne à 399 $ par Bev. Le nombre comparable pour l'écurie Volkswagen, y compris Audi, Porsche, Skoda et autres, est de 1 641 $ par Bev.

Les modèles 3 et Y alimentés par LFP fabriqués en Chine sont une grande partie des ventes de Tesla, mais la construction lente des usines de cellules LFP en dehors de la Chine signifie que ces powerpacks libres de cobalt et de manganèse sont largement absents des gammes de constructeurs automobiles occidentales.

Lourd sur les HEV

De Tesla, il y a une autre grande étape vers General Motors qui doit faire face à une facture moyenne de métaux de batterie d'une lourde 1 702 $ même après une réduction de 19,5% sur un an grâce à un faible lithium, au cobalt et au manganèse.

Sur une base de GWH, quelque trois quarts des batteries de GM provenaient de son entreprise avec une solution d'énergie LG appelée Ultium. GM révèle cette stratégie après avoir braconné un cadre de batterie Tesla l'année dernière et s'éloigne de ses packs lourds et costauds d'une taille unique.

De l'autre côté du spectre se trouve Toyota, qui n'a dépensé en moyenne que 185 $ par EV vendu l'année dernière. C'est à cause de l'accent mis par le géant japonais sur les hybrides conventionnels où la capacité de la batterie dépasse rarement 2 kWh.

L'année dernière, 9 véhicules électrifiés sur dix sur dix (y compris Lexus) vendus étaient des hybrides conventionnels équipés de batteries principalement en nickel-métal-hydrure qui montrent également que Prius et autres sont toujours une source significative de demande de nickel de batterie.

Cela est en outre souligné par le fait que, bien que les métaux de la batterie EV par EV pour l'industrie dans son ensemble ont chuté de 44,5% l'an dernier à 578 $ par véhicule, la facture de Toyota n'a baissé que 17% sur les 4,2 millions de véhicules électriques qu'il a vendus l'année dernière.

Accéléré des erevs

Les dépenses sur les métaux de batterie par Li Auto et le groupe Seres – le deuxième fabricant EV à la croissance la plus rapide au monde en termes de GWH l'année dernière – se démarque également avec les coûts de batterie moyens pondérés en fonction des ventes malgré leur objectif lourd sur les hybrides rechargeables.

Les deux fabricants chinois ont profité de la popularité croissante des Erevs, ou des extensibles de la gamme, où le moteur de combustion ne sert que de générateur pour charger la batterie.

Li Auto était jusqu'à l'année dernière exclusivement un constructeur Erev et son L6 le plus vendu arbore une gamme qui s'étend à un peu moins de 1 400 km (860 miles) sans avoir besoin de faire le plein ou de recharger.

Les batteries des Erevs sont en moyenne plus grandes que les petites BEV compactes et de nombreux constructeurs automobiles optent pour des batteries NCM (Nickel-Cobalt-Manganais) sur la LFP pour fournir la densité d'énergie et la livraison d'énergie nécessaires.

La tendance EREV est une bonne nouvelle pour les producteurs alors que les ex-OEM de chinoise se précipitent pour ajouter des extensibles de la gamme à leur gamme. Ford a supprimé des plans pour un SUV complet à trois rangées pour le remplacer par une Erev encore invisible tandis que Stellantis a fait avancer les livraisons de son nouveau Ramcharger Erev tout en reportant le lancement de la version Bev du ramassage populaire.

Hyundai a déclaré aux investisseurs au début de l'année dernière qu'Erevs jouera un grand rôle dans son avenir, tandis que Mercedes-Benz serait également considéré comme une option EREV pour ses berlines de classe CLA populaires.

Pour en savoir plus sur le marché des métaux de la batterie, consultez le dernier numéro de Le mineur du nord Éditions imprimées et numériques.

* Frik Els est éditeur chez Mining.com et le responsable d'Adamas à l'intérieur, fournissant des nouvelles et des analyses basées sur les données Adamas Intelligence.

Plus de nouvelles

Vitol, marchés de métaux de rock gunvor avec de gros paris en aluminium

Les deux ont pris de longues positions dans les contrats en aluminium LME proches de l'expiration qui étaient parfois plus grandes que le stock facilement disponible.

24 mars 2025 | 15h00

Colonne: LME a été condamné à une amende pour ne pas avoir frappé les freins en nickel Crisis

Le vénérable Exchange de Metal London, âgé de 148 ans, vient de faire partie des livres d'histoire pour de mauvaises raisons.

24 mars 2025 | 12h51

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.