La facture des matières premières de décembre a dépassé les 2 milliards de dollars pour la première fois depuis août 2023 et la flambée des prix du lithium et du nickel jusqu’en 2026 met définitivement la chute des métaux pour batteries dans le rétroviseur.

Le marché mondial des véhicules électriques pour passagers, y compris les hybrides rechargeables et conventionnels, a probablement dépassé les 30 millions d’unités l’année dernière, soit une augmentation de 20 % par rapport à 2024. En termes de capacité de batterie combinée déployée – un meilleur indicateur de la demande de matériaux pour batteries que les seules ventes unitaires – le marché des voitures électriques a connu une croissance encore plus robuste de 25 %.

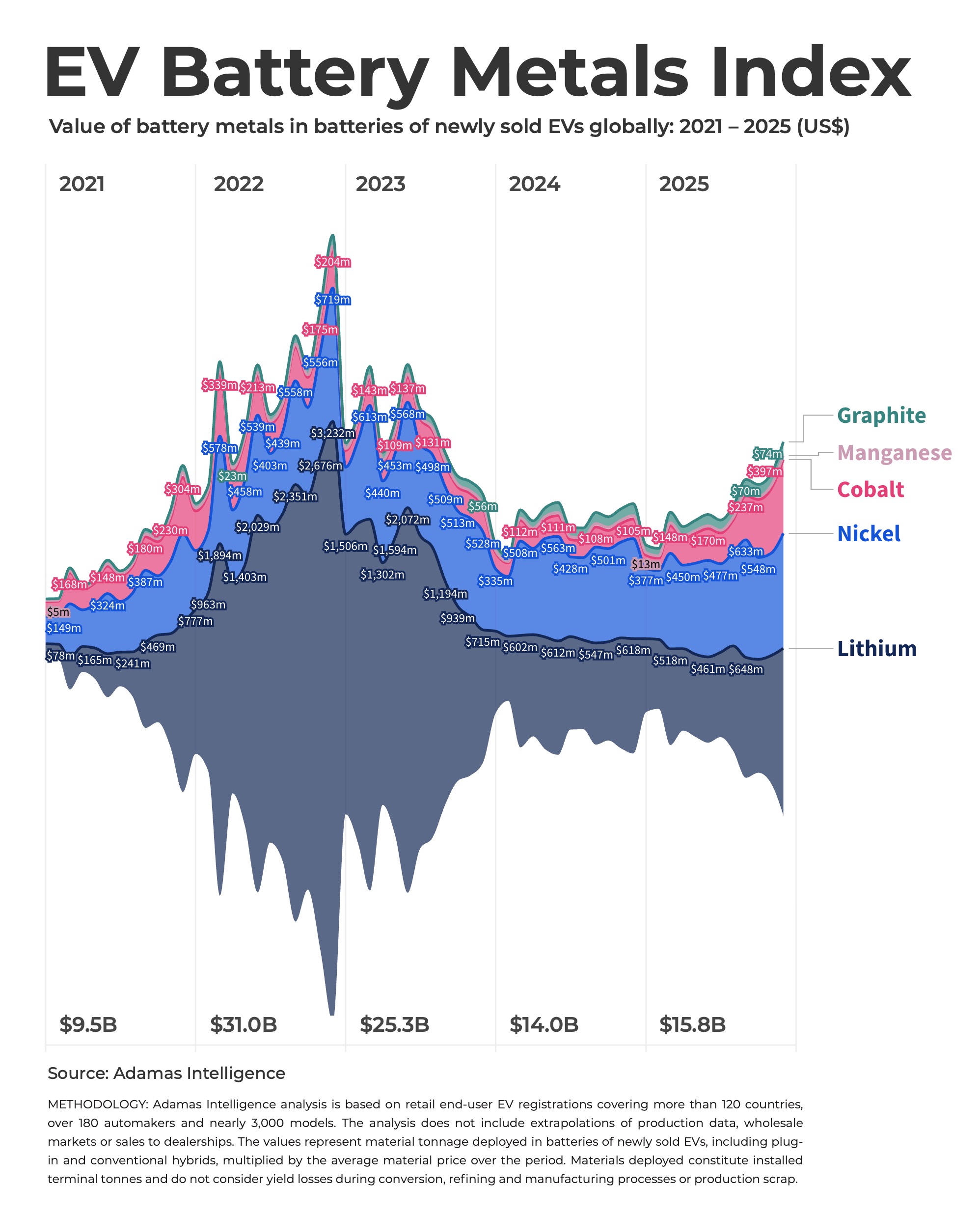

Selon les données d’Adamas Intelligence, société de conseil en chaîne d’approvisionnement de véhicules électriques basée à Toronto, 2025 s’annonce comme la première année civile où le déploiement d’une capacité de batterie dépassera 1 TWh (et pourrait encore aller bien au-delà de ce niveau une fois que les données détaillées de décembre seront comptabilisées).

Pour mettre cela en perspective, pour l’année civile 2021, le total était de 286 GWh, ce qui signifie que le marché mondial mesuré en GWh a presque quadruplé en seulement quatre ans et est dix fois plus important qu’en 2019 – pour faire face à la pandémie.

Faire demi-tour

L’EV Metal Index associe la demande de métaux aux prix dans la chaîne d’approvisionnement des batteries pour véhicules électriques. Cela dresse un tableau très différent du marché des métaux pour batteries et montre à quel point la crise de ces dernières années a été profonde pour les fournisseurs de matières premières de l’industrie.

Mais même selon cette mesure, les perspectives sont devenues bien meilleures.

La facture des matières premières pour le lithium, le graphite, le nickel, le cobalt et le manganèse contenus dans les batteries des véhicules électriques vendus au cours de l’année 2025 a grimpé à 15,8 milliards de dollars, soit un gain de près de 13 % par rapport à l’année précédente.

Certes, cela représente encore près de la moitié du niveau extraordinaire atteint en 2022, mais 2026 s’annonce déjà comme une nouvelle année de forte croissance – et d’un environnement tarifaire bien meilleur.

En effet, les dépenses totales estimées en décembre en matières premières pour batteries de véhicules électriques ont atteint leur plus haut niveau depuis août 2023, dépassant les 2 milliards de dollars pour la première fois en 27 mois, alors que la hausse des prix du lithium et du nickel a commencé à se répercuter sur la chaîne d’approvisionnement. Les prix des deux n’ont fait qu’accélérer au cours de la nouvelle année, tout comme le cobalt l’a fait il y a un an.

Si 2 milliards de dollars par mois semblent modestes, gardez à l’esprit que le tonnage installé ne prend pas en compte les pertes lors du traitement, de la conversion chimique ou des déchets de production de batteries (où les pertes de rendement atteignent souvent des pourcentages à deux chiffres et à des taux beaucoup plus élevés au démarrage). Les tonnes requises et les revenus sont donc significativement plus élevés aux points d’entrée de la chaîne d’approvisionnement.

Boulons en cobalt

La remontée des prix du cobalt a joué un rôle important dans la meilleure performance de l’indice au cours des premiers mois de l’année dernière, les prix du sulfate de cobalt ayant augmenté de plus de 200 % sur un an en décembre. D’un minimum de moins de 6 % en 2023, la contribution du cobalt à l’indice global était de plus de 14 % en 2025, à 2,4 milliards de dollars, soit à peine en dessous du record annuel de 2022.

Et cela malgré l’économie continue de cobalt par les constructeurs automobiles dans les batteries NCM (nickel-cobalt-manganèse) et NCA (nickel-cobalt-aluminium) et l’adoption toujours plus rapide des produits chimiques cathodiques LFP (lithium-fer-phosphate). En 2025, les packs LFP représentaient près de la moitié de la capacité totale de batterie déployée, malgré une présence limitée en dehors de la Chine.

La Chine était responsable de 83 % du déploiement des LFP dans le monde et, à l’intérieur du pays, la chimie détient désormais une part croissante de 70 %. Le déploiement mondial des LFP a augmenté deux fois plus vite que le marché global en termes de GWh en 2025, soit une croissance de 50 % sur un an.

Comme le montre le graphique, il s’agit d’un processus rapide qui s’est accéléré en 2020 lorsque BYD, désormais le premier fabricant mondial de véhicules électriques, a basculé toute sa gamme de modèles vers le LFP et que Tesla a commencé la production de variantes LFP dans sa nouvelle usine de Shanghai.

Le lithium s’allume

Les prix de l’hydroxyde et du carbonate de lithium sont également orientés à la hausse, même si le plein effet de la hausse spectaculaire du concentré de spodumène expédié d’Australie ne s’est pas encore pleinement fait sentir aux portes des usines chinoises.

À 6,5 milliards de dollars pour l’année, la valeur du lithium contenu dans les batteries des véhicules électriques nouvellement vendus n’a que légèrement augmenté d’une année sur l’autre et reste toujours à un kilomètre du sommet de 22,1 milliards de dollars atteint en 2022.

À l’horizon 2026, la part du lithium dans l’indice global devrait augmenter considérablement (à 41 % l’année dernière contre un pic de 72 % en 2022) grâce à la hausse des prix et à la propagation susmentionnée du LFP au-delà des frontières chinoises, diminuant la contribution du nickel.

Nickel plus puissant

La valeur du nickel déployé a augmenté de 7 % sur un an en 2025, atteignant un nouveau sommet. C’était la première fois que la valeur du nickel contenu dépassait les 6 milliards de dollars sur une base annuelle.

En décembre, les prix moyens du sulfate de nickel départ usine en Chine ont augmenté de points de pourcentage à deux chiffres par rapport à l’année précédente et ont continué d’augmenter en 2026, mais au cours de 2025, les prix du sulfate de nickel ont évolué latéralement, ce qui montre que les batteries NCM restent une source importante de demande sous-jacente pour ce métal.

La facture du nickel a même dépassé celle du lithium pendant quelques mois, stimulée par des achats furieux aux États-Unis avant l’expiration des incitations au détail des véhicules électriques, fin septembre. Les cathodes à haute teneur en nickel dominent le marché américain et le LFP ne représente que 6 % du total.

En Europe, la part de LFP reste également modeste à 12 % en 2025 sur la base de la capacité des batteries, malgré un afflux de véhicules électriques fabriqués en Chine. Alors que les achats de véhicules électriques aux États-Unis ont chuté après les subventions, la croissance européenne a même dépassé celle de la Chine l’année dernière et restera probablement en ébullition grâce à la réintroduction de subventions généreuses dans des pays comme l’Allemagne, de bon augure pour la demande de NCM.

Certains des effets négatifs de l’intrusion de LFP sur les marchés d’Amérique du Nord et d’Europe sont atténués par une tendance parallèle vers des batteries NCM à plus forte teneur en nickel (teneur en nickel supérieure à 60 % et plus souvent 80 % et plus comme les compositions chimiques des batteries NCM de la série 8 illustrées sur le graphique) qui restent la chimie de référence en dehors de la Chine.

Les malheurs de Tesla en 2025 ont cependant encore freiné le déploiement des NCA à haute teneur en nickel, et outre la baisse des ventes mondiales, l’utilisation par le pionnier des véhicules électriques de batteries LFP fabriquées en Allemagne et en Chine représente désormais près de 40 % sur une base de GWh.

Les discussions indonésiennes sur les quotas d’exportation (les détails restent rares) ont provoqué une envolée des prix du sulfate de nickel depuis le début de l’année 2026 et, autour de 40 % de l’indice en 2025, le cuivre du diable contribuera fortement à la croissance globale pour le reste de l’année.

Moyen manganèse

L’utilisation du nickel, et plus encore du cobalt et du manganèse, est également soutenue par l’utilisation persistante de batteries au nickel moyen par les constructeurs automobiles chinois qui proposent des véhicules un cran au-dessus des modèles LFP d’entrée de gamme et par une large base de fabrication de cellules installées dans le pays.

Les packs de nickel moyen (environ 50 % de nickel, 20 % de cobalt et 30 % de manganèse) sont présents dans près d’un cinquième des véhicules électriques vendus en Chine, le plus grand fabricant de batteries au monde, CATL, accaparant plus de la moitié du marché de ces cathodes.

Le déploiement du manganèse a augmenté de 7 % sur un an, mais la valeur du métal dans le panier des batteries des véhicules électriques reste faible. La production commerciale et le déploiement de produits chimiques plus récents tels que le LMFP (lithium-manganèse-fer-phosphate), qui étaient censés ronger le marché de la LFP, ont été décevants.

Le NCMA (nickel-cobalt-manganèse-aluminium) utilisé par General Motors dans le cadre d’un partenariat avec LG Energy Solution a connu une croissance rapide, mais ne joue également qu’un rôle infime dans le mix.

Avec des perspectives médiocres pour les prix du sulfate de manganèse, 2026 ne changera probablement pas l’équation pour le métal des batteries, malgré un certain nombre de constructeurs automobiles (dont Volkswagen) qui s’efforcent de commercialiser des batteries à haute teneur en manganèse.

La valeur du graphite, utilisé dans pratiquement toutes les batteries de véhicules électriques, a augmenté de 16 % l’année dernière pour atteindre 686 millions de dollars, atteignant un nouveau sommet annuel. Avec la baisse des prix du graphite dans la chaîne d’approvisionnement des véhicules électriques et la croissance du déploiement du matériau actif d’anode étroitement liée au ralentissement du marché mondial des véhicules électriques, l’attention se portera principalement sur le lithium et le nickel en 2026.

Pour une analyse plus complète du marché des métaux pour batteries, consultez le dernier numéro des éditions imprimées et numériques de Northern Miner.

* Frik Els est rédacteur en chef pour MINING.COM et responsable d’Adamas Inside, fournissant des informations et des analyses basées sur les données d’Adamas Intelligence.