La menace de droits de douane lancée par la nouvelle administration Trump sur les amis et les ennemis a brouillé les perspectives déjà sombres pour les mines et les métaux en 2025.

Les représailles chinoises ont été rapides, imposant des contrôles d'exportation plus stricts sur les matériaux dits à double usage et interdisant les expéditions de gallium, de germanium, d'antimoine et d'autres matériaux « ultra-durs ».

Bien que l’approvisionnement rapide en ces substances puisse s’avérer très difficile et constitue certainement un casse-tête pour les États-Unis et que les prix de ces matériaux à faible volume ont déjà grimpé en flèche, il existe des projets miniers et des mines critiques dans le pays et des producteurs nationaux amis qui peuvent prendre le relais.

La semaine dernière, Rio Tinto a annoncé son intention de produire du gallium dans une installation canadienne et les promesses de Trump d'accélérer les approbations gouvernementales pour les industries extractives pourraient voir certains projets miniers critiques en cours depuis longtemps se transformer en actifs de production (et quand tout le reste échoue, il suffit d'acheter le Groenland). .

Le renforcement par Pékin des règles d'exportation concernant le graphite (similaires à celles appliquées aux terres rares il y a plus d'un an) qui est utilisé dans pratiquement tous les véhicules électriques et les batteries de stockage d'énergie, pourrait avoir des impacts plus importants.

La domination totale de la Chine sur la production, et plus encore sur la transformation du matériau d'anode, est aujourd'hui ce qu'elle était sur les terres rares lorsque les quotas d'exportation du pays l'ont amenée devant le tribunal de l'OMC en 2010.

Alors que l'exploration et la production de terres rares en dehors de la Chine ont depuis lors explosé, l'emprise du pays sur la production d'aimants permanents et de terres rares en aval prendra encore de nombreuses années pour être pleinement exploitée.

Bien qu’il n’y ait aucune interdiction sur les exportations de graphite et de terres rares, c’est un coup d’envoi et permet à Pékin de garder sa poudre au sec, en cas de représailles futures contre les sanctions commerciales américaines.

Dans ses perspectives minières pour 2025, BMO Marchés des capitaux indique que de nouvelles restrictions de la part de la Chine semblent probables, ce qui pourrait entraîner « une nouvelle amplification des mouvements des prix des métaux mineurs en 2025 ».

En ce qui concerne les menaces de 25 % sur tous les produits en provenance du Canada et du Mexique, BMO affirme que « le bon sens suggère que la sécurité essentielle de l’approvisionnement en minéraux pourrait être traitée un peu différemment », notamment parce que de nombreux éléments sont liés à la sécurité nationale et à la défense :

« À titre d’exemple, le Mexique et le Canada se classent également au premier et au deuxième rang pour les importations américaines d’argent l’année dernière, qui seraient nécessaires à la production nationale de panneaux solaires.

« Nous pourrions également voir davantage de soutien à la récupération des déchets électroniques et aux circuits de récupération des minéraux critiques dans les fonderies et les affineries.

« Cela dit, la réaction naturelle est d'investir de l'argent pour résoudre le problème et de constituer des stocks stratégiques, ce qui ne résout pas le problème d'approvisionnement à long terme. »

En effet, si l’on considère les problèmes d’approvisionnement à plus long terme, le découplage tant vanté par l’Occident des chaînes d’approvisionnement en Russie, en Chine et, par extension, du bloc toujours croissant des BRIC, prendra plus de temps que l’approbation d’un permis d’exploitation de métaux critiques en Arizona.

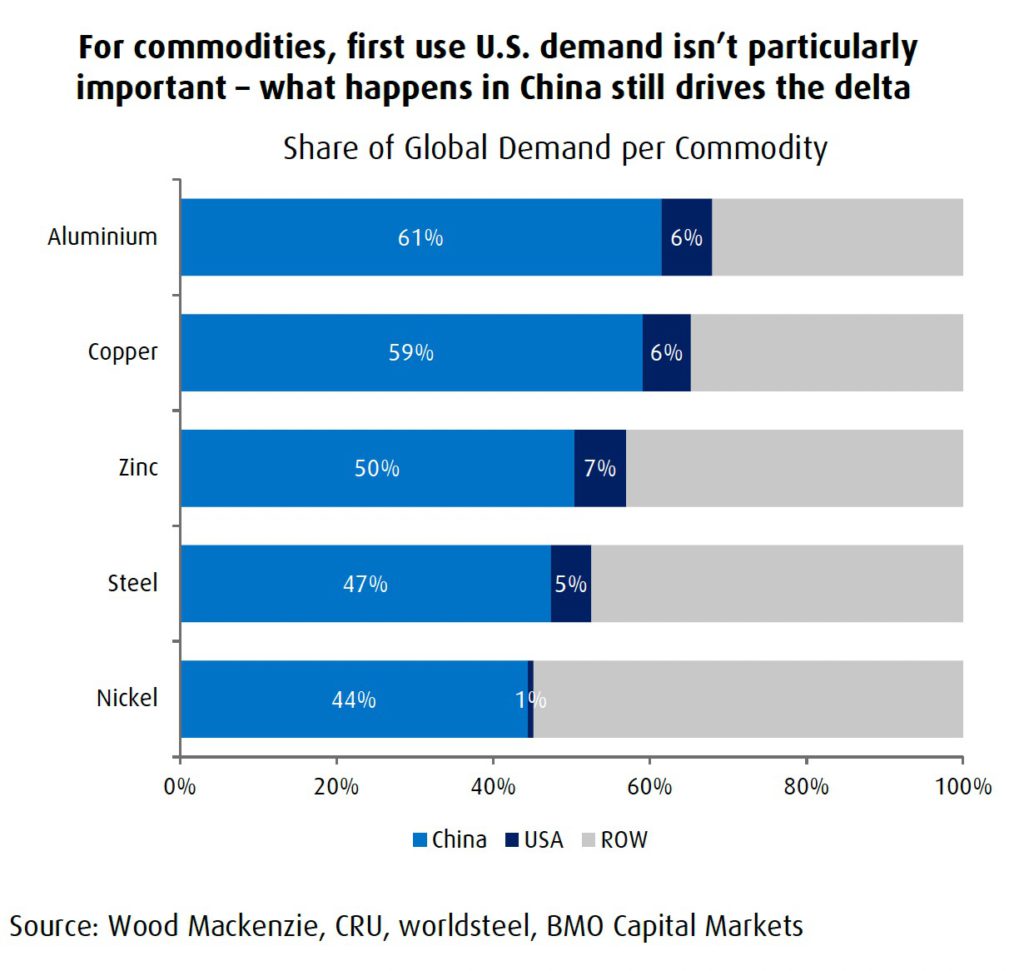

Comme le montre le graphique, l'emprise de la Chine sur l'industrie minière mondiale, tant en tant qu'acheteur que fournisseur, reste intacte, en particulier par rapport aux États-Unis.

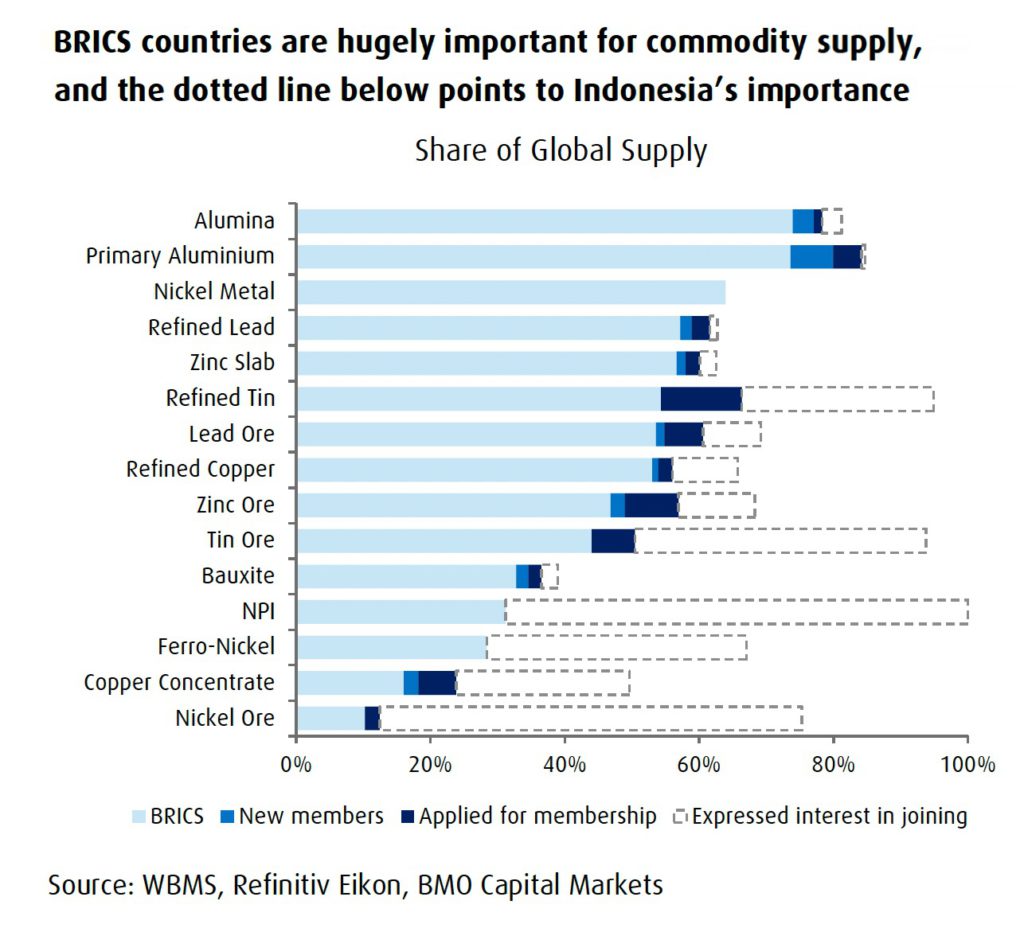

Ajoutez à cela les membres actuels et futurs des BRIC – notamment l’Indonésie, qui a eu recours aux restrictions à l’exportation de minerais pour attirer avec succès les investissements étrangers – et la construction de vastes chaînes d’approvisionnement en dehors de ces pays devient rapidement une entreprise de plusieurs décennies.

BMO souligne que l'un des derniers actes de l'administration Biden a été d'aider à garantir le financement du corridor ferroviaire de Lobito en Afrique, ce qui montre que « la rhétorique se transforme enfin en action ».

La dernière fois qu’un président américain s’est rendu en Afrique, c’était en 2015, et entre-temps le train minier africain quittait la gare.

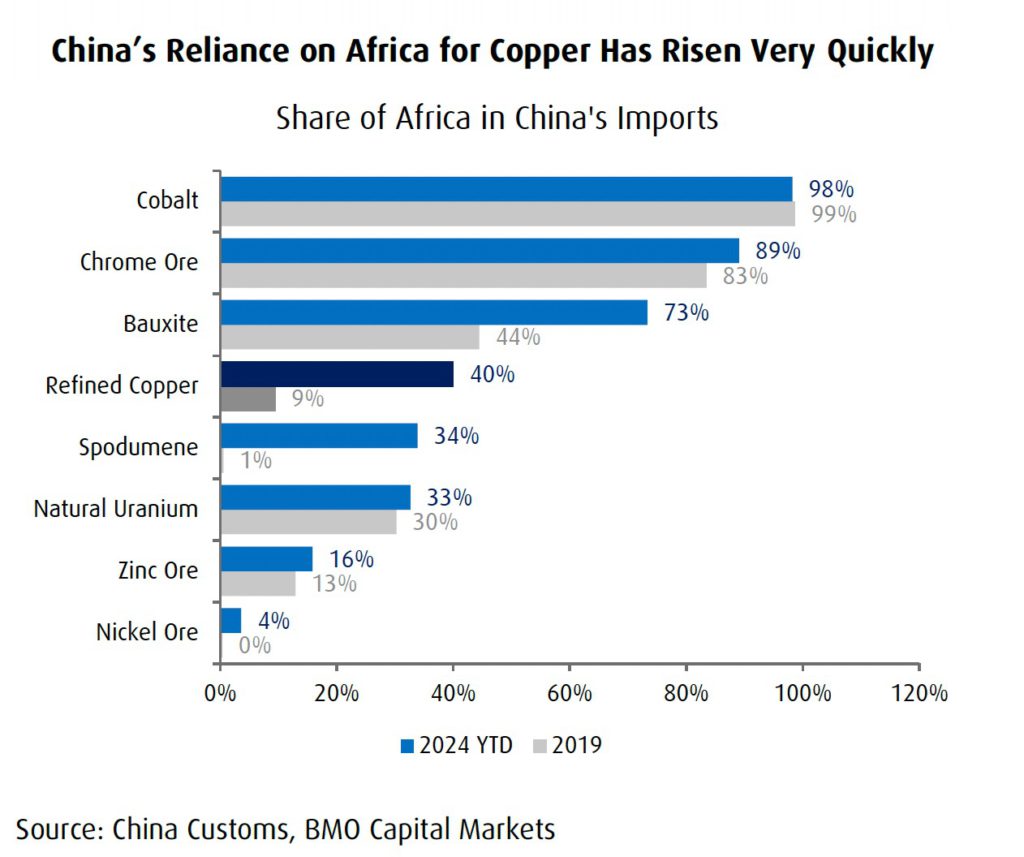

La Chine a fait du continent son arrière-cour minière et, même si les importations globales de cet État à parti unique ont été faibles cette année, les expéditions de matières premières en provenance d'Afrique ont établi des records dans de nombreux cas, selon BMO :

« Alors que de nombreux pays à travers le monde évitent encore de soutenir les investissements dans le secteur minier, il est important de noter que les investissements de la Chine en Afrique ont renforcé « l'autosuffisance » en métaux tels que le cuivre, où la proportion des importations chinoises de cathodes en provenance d'Afrique s'élève désormais à 40 %, contre seulement 40 %. 9% en 2019.

« Bien que cela soulèvera potentiellement des défis futurs dans la gestion des actifs distants, nous réitérons que même si un grand nombre de pays à travers le monde continuent de parler de garantir l’approvisionnement en matières premières, la Chine fait réellement quelque chose à ce sujet.

« Nous nous attendons à voir encore plus d'investissements chinois dans les actifs au cours des années à venir, mais nous serons intéressés de voir si cela passe d'un modèle dirigé par un opérateur à un modèle de partenariat (plus proche des maisons de commerce japonaises). »