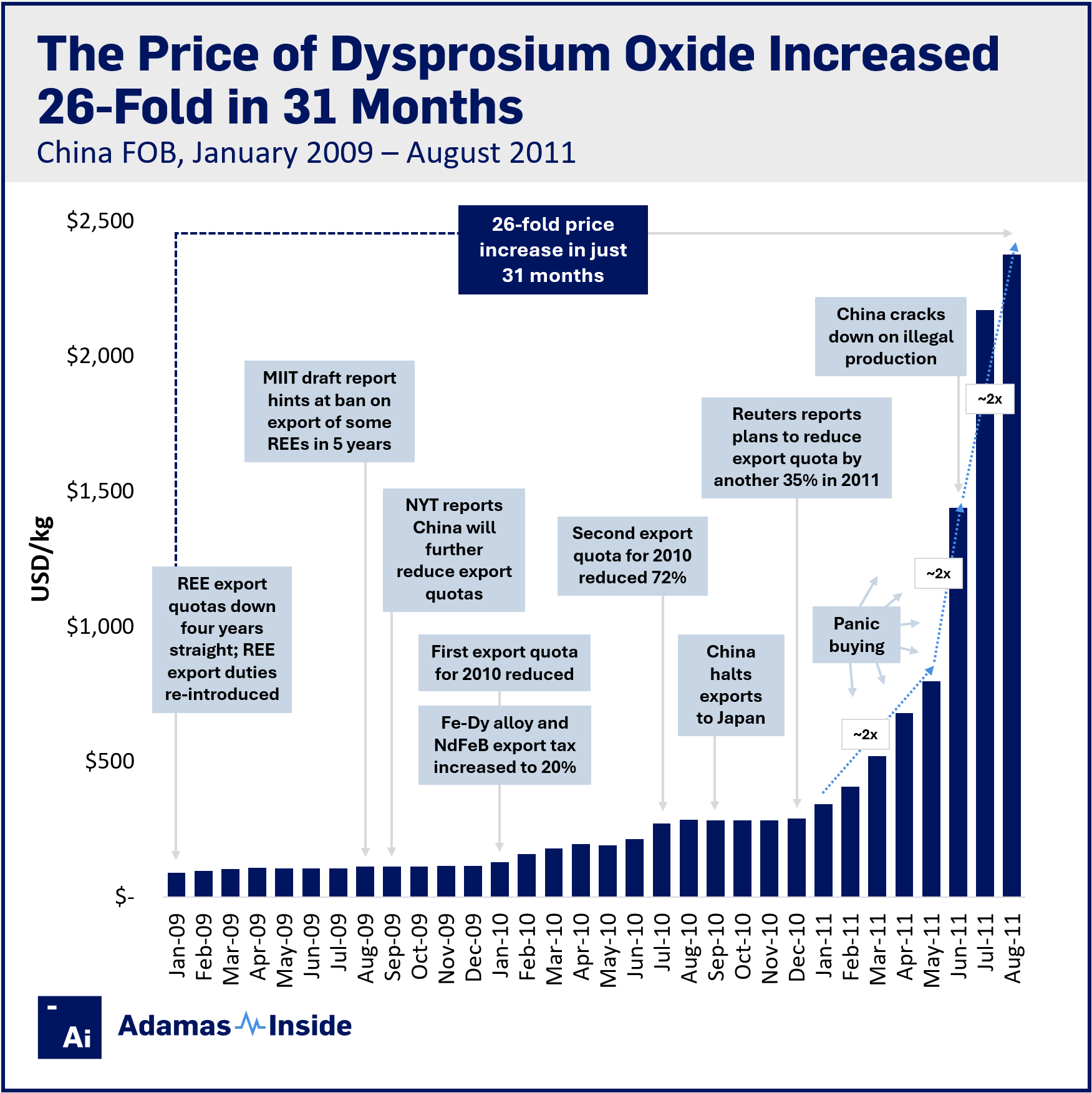

Augmentation des prix de 26 fois en 31 mois

De janvier 2009 à août 2011, le prix moyen mensuel de l'oxyde de dysprosium (DY) (China FOB) a augmenté de 26 fois, de 91 $ / kg à 2 377 $ / kg.

Cette pointe de prix est souvent attribuée à la Chine, interrompant les exportations de terres rares vers le Japon au milieu d'un différend territorial, mais en réalité, le rassemblement avait commencé des mois auparavant et avait été accéléré par une multitude de forces différentes; À savoir, la baisse des quotas d'exportation chinoise, l'augmentation des tâches d'exportation chinoises, l'armement de la Chine des exportations de terres rares, une répression sur la production illégale dans le pays et les spéculations qui en résultent et l'achat de panique par les utilisateurs finaux.

Cette année, la Chine imposant des restrictions d'exportation à une suite de matériaux de terres rares plus tôt ce mois-ci, y compris l'oxyde de Dy et d'autres produits contenant DY, tels que les aimants NDFEB, les flux de Chine aux utilisateurs finaux mondiaux sont actuellement enlisés par la bureaucratie que les vendeurs en Chine postulent et attendent la réception des licences d'exportation pour les commandes touchées – un processus prévu à prendre en charge de 45 jours professionnels.

À long terme, ces restrictions auront des impacts durables sur le commerce mondial des terres rares par la galvanisation des efforts de développement de la chaîne d'approvisionnement aux États-Unis, en Europe et ailleurs. À court terme, cependant, les utilisateurs finaux mondiaux – conscients du pic de prix 2010/11 – sont confrontés à une incertitude majeure en ce qui concerne les fournitures et les prix.

Pour la plupart, les prix des terres rares ont répondu négativement aux nouvelles restrictions d'exportation, malgré une réduction soutenue des approvisionnements du Myanmar et le récent arrêt des exportations de concentrés vers la Chine par les matériaux MP. Fait intéressant, les prix ont également été initialement indifférents lorsque la Chine a interrompu les exportations vers le Japon en septembre 2010, mais trois mois plus tard, s'est lancé dans une reprise historique qui reste inégalée à ce jour.

Vous trouverez ci-dessous un résumé des développements clés de janvier 2009 à août 2011 qui ont conduit à la hausse des prix fulgurants de Dy Oxyde.

Janvier 2009: 91 $ / kg

En janvier 2009, les quotas d'exportation des terres rares chinoises (c'est-à-dire le montant qu'elle a autorisé à l'exportation) était tombé régulièrement depuis 2005, en baisse de 13% en quatre ans, ce qui a fait valoir les préoccupations parmi les utilisateurs finaux.

Au cours de la même période, la Chine a réintroduit les tâches d'exportation sur les terres rares en 2006 et les a progressivement réduites de 10% à 25% pour une sélection stratégique de produits, y compris le néodyme métal, ainsi que le dysprosium et le carbonate de terbium et le chlorure.

Août 2009: 114 $ / kg

Avec les quotas d'exportation et les fonctions, le MIIT en Chine a publié un projet de rapport en août 2009 qui a laissé entendre que Pékin interdirait l'exportation de cinq éléments de terres rares au cours des cinq prochaines années.

Le mois suivant, le New York Times a indiqué que la Chine prévoyait de réduire davantage ses quotas d'exportation en 2010.

Le prix du dysprosium a bondi de 26% par rapport à janvier, mais est allé largement inchangé par la suite jusqu'à la fin de 2009.

Janvier 2010: 129 $ / kg

En janvier 2010, la Chine a augmenté les tâches d'exportation sur l'alliage Fe-Dy, une entrée clé pour les aimants NDFEB à haute performance, de 10% à 20%, levant le prix des produits DY, y compris l'oxyde de Dy, par un taux similaire d'un mois à un mois.

Dans le même temps, la Chine a réduit son premier des deux quotas d'exportation pour l'année, comme prévu par le New York Times, ce qui a conduit le prix de l'oxyde de Dy à plus de doubler d'ici juillet alors que les utilisateurs finaux couraient pour sécuriser le matériel.

En juillet 2010, la Chine a annoncé une réduction de 72% à son deuxième quota d'exportation pour l'année, exacerbant les préoccupations tout en propulsant le prix de l'oxyde de dy 26% un mois à plus haut.

Deux mois plus tard, en septembre 2010, la Chine a temporairement interdit les exportations de terres rares vers le Japon au milieu d'un différend territorial.

Néanmoins, le prix de l'oxyde de dy et de nombreuses autres terres rares a augmenté modestement entre juillet et décembre 2010, mais la fièvre approchait d'une ébullition.

En décembre 2010, Reuters a indiqué que la Chine prévoyait de réduire son quota d'exportation pour le premier semestre 2011 de 35% supplémentaires, alimentant un bond de prix de janvier et une augmentation historique à suivre.

Janvier 2011: 343 $ / kg

Après le rapport de Reuters, le prix de cinq mois-stagnons a bondi de 18% en janvier, 19% en février, 28% en mars, 31% en avril et 17% en mai à un record de 799 $ / kg – un rassemblement historique qui reste inégalé à ce jour.

Août 2011: 2 377 $ / kg

Un mois plus tard, en juin 2011, le prix a grimpé de 80% pour atteindre 1 440 $ / kg alors que le gouvernement chinois a réprimé l'exploitation minière illégale dans le pays et en août 2011, les prix ont dépassé 2377 $ / kg, une augmentation de 26 fois en seulement 31 mois.

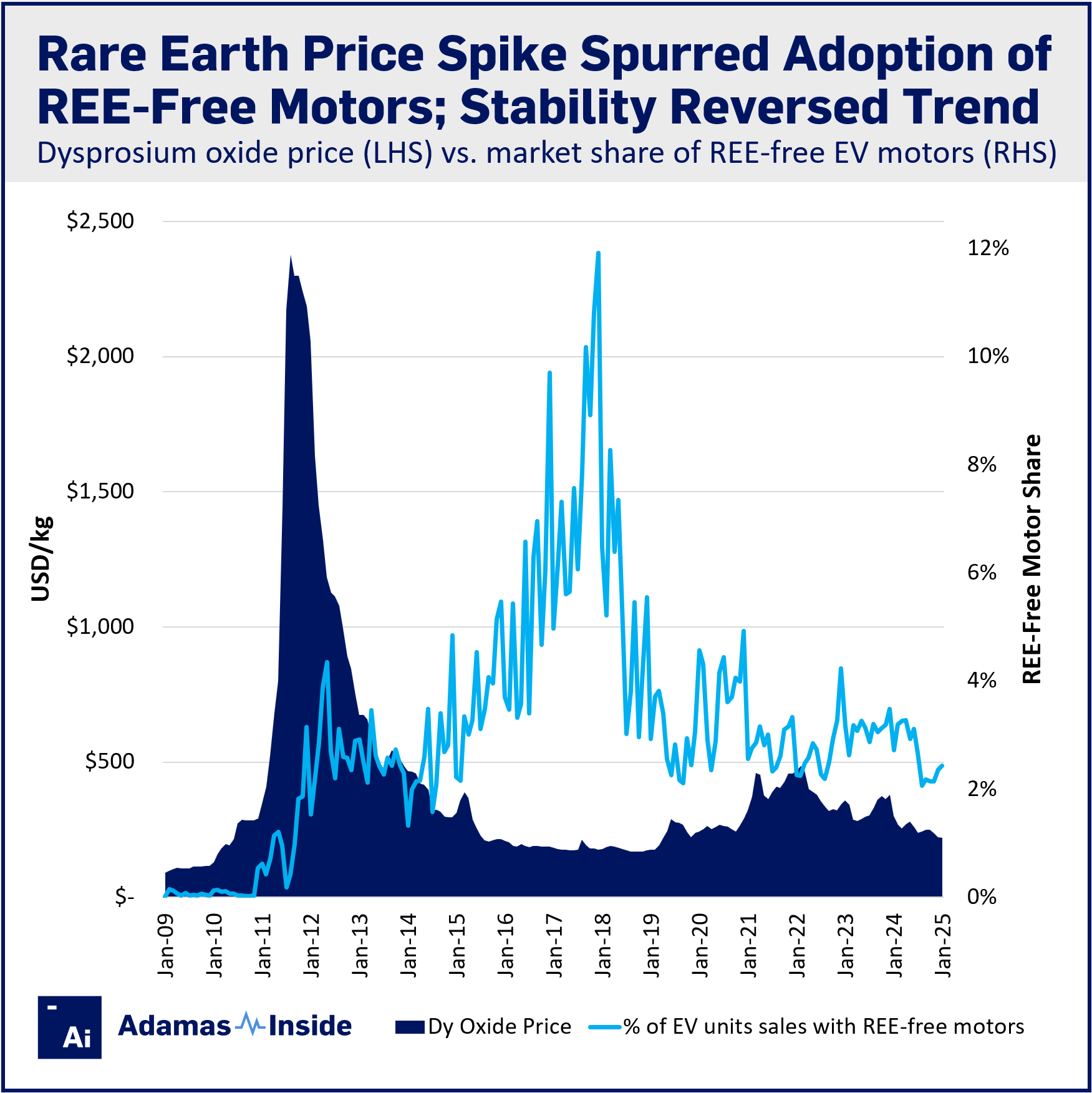

Pendant les cinq prochains mois, le prix a commencé à se dégonfler mais a dépassé 2 000 $ / kg en janvier 2012.

En février 2012, le prix moyen est tombé à 1 633 $ / kg et en décembre 2012, il a été baissé à 748 $ / kg.

Les trois années suivantes (2013/14/15) ont connu la baisse du prix d'environ 33% par année à un plancher d'environ 180 $ / kg en 2016.

Spike de courte durée, retombées durables

Alors que le pic de prix était de courte durée, les retombées ont été profondes et durables. Dans les années qui ont suivi, une révolution tranquille s'est déroulée dans le secteur des véhicules électriques. Là où les moteurs alimentés par REE régnaient autrefois incontestés, leur domination s'est érodée alors que certains fabricants adoptaient ou pivotaient en alternatives.

D'après une part négligeable de moins de 1% en 2010, les véhicules électriques propulsés par des moteurs sans ree ont augmenté à plus de 12% des ventes mondiales fin 2017.

Adamas Intelligence le souligne en tant que manuel de destruction de la demande d'ingénierie – un passage délibéré aux alternatives nées de la prudence, catalysées par le traumatisme de la surtension des prix 2010/11.

Les entreprises, brûlées par la volatilité et ne voulaient pas rester à la merci des caprices chinoises, ont demandé refuge dans l'innovation, réingéniez leur avenir pour contourner le storit des terres rares.

D'ici 2018, cependant, avec les prix bas et la volatilité trempée, les moteurs à reperie ont rapidement repris la part de marché, avec 97% de tous les véhicules électriques vendus chaque année depuis 2017 en les utilisant.

En 2017, lorsque l'adoption de moteur sans re-cul a culminé, l'industrie VE était encore une catégorie d'utilisation finale relativement faible et donc l'impact sur la demande globale était moins substantiel qu'aujourd'hui.

Sans aucun doute, la Chine le reconnaît et jouera attentivement sa main cette fois-ci.

Avril 2025: la Chine annonce de nouveaux contrôles à l'exportation

Avance rapide vers ce mois et la Chine est à nouveau, dévoilant les contrôles d'exportation sur certains produits de terres rares. Mais cette fois, le livre de jeu est différent – moins de force émoussée, plus de scalpel.

Adamas voit une précision calculée dans l'approche de Pékin, une intention de manier sa domination des ressources avec une intention chirurgicale.

Les cibles probables? Initialement, des industries comme les entrepreneurs de la défense et les fabricants de drones, les secteurs où la rareté de REE pourrait apporter une perturbation maximale aux concurrents, en particulier en Occident.

Pendant ce temps, la Chine semble prête à épargner les autres, comme l'industrie VE, du pire des retombées – peut-être un clin d'œil à sa propre participation dans la Révolution verte ou une tentative pour empêcher les marchés mondiaux de spirale dans un autre chaos.

Contrairement à la vague de prix imprudente à deux commandes de magntude du début des années 2010, cette décision suggère qu'une Chine désireuse d'infliger de la douleur où elle fait le plus mal tout en esquivant les dommages collatéraux d'une crise à part entière.

Le message est clair: la Chine connaît le pouvoir qu'il détient et apprend à le manier avec une finesse effrayante.

Pour le reste du monde, les échos de 2010/11 persistent – un rappel obsédant de la vulnérabilité, un appel à diversifier, innover ou risquer d'être pris dans la réticule d'une guerre de ressources prolongée où les enjeux ne font que croître.

Commentaires

Aucun commentaire trouvé.