Une dislocation massive entre les prix du cuivre négocié à New York et ceux d'autres bourses de matières premières a ébranlé le marché mondial du métal et provoqué une ruée frénétique pour les approvisionnements à expédier aux États-Unis.

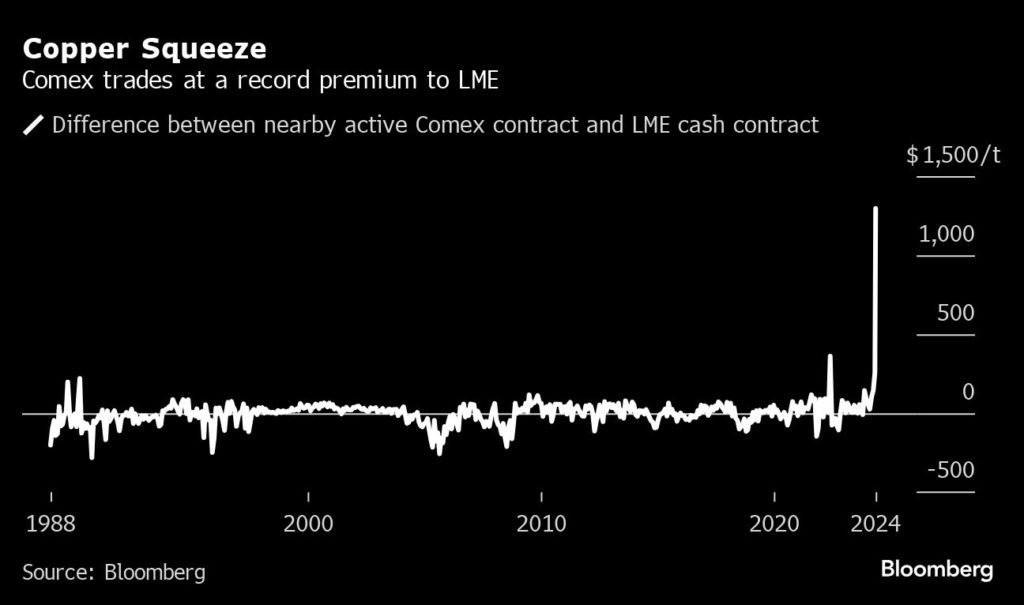

La source de la perturbation est une courte compression qui a fait grimper les prix sur la bourse Comex ces derniers jours. La prime obtenue par les contrats à terme sur le cuivre à New York au-dessus du prix du London Metal Exchange a grimpé à un niveau sans précédent de plus de 1 200 dollars la tonne, par rapport à un différentiel typique de quelques dollars seulement.

L'explosion de ce prix a pris à contre-pied les principaux acteurs, depuis les traders chinois jusqu'aux hedge funds quantitatifs, dont certains se bousculent désormais pour obtenir du métal qu'ils peuvent livrer contre des contrats à terme expirant.

Ces fortes fluctuations mettent en évidence la manière dont les marchés des matières premières peuvent devenir rapidement incontrôlables lorsque les acteurs du marché ne sont plus en mesure de financer leurs positions – une situation qui devient plus probable dans un environnement de faibles stocks et de difficultés logistiques auxquelles les négociants de matières premières sont confrontés dans tous les domaines, du nickel au cacao. au cours des dernières années.

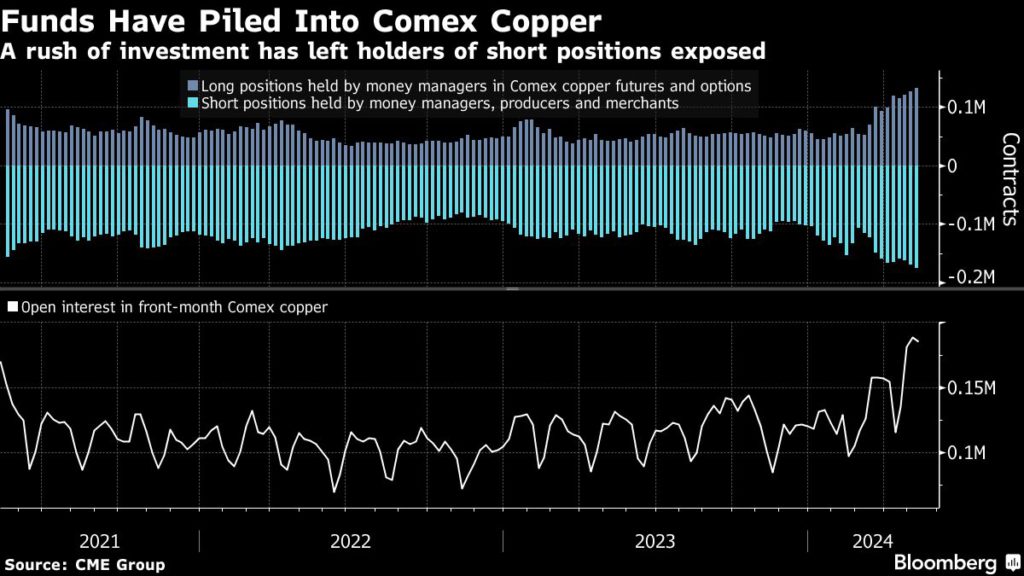

La volatilité du Comex reflète également un regain d'intérêt de la part des spéculateurs après les prévisions selon lesquelles la production minière de cuivre à long terme aura du mal à suivre le rythme de la demande. Bien que moins important que le LME, le Comex, qui fait partie de CME Group Inc., est un terrain de jeu clé pour les investisseurs, dont certains ont utilisé la bourse pour établir d'importants paris haussiers sur le cuivre ces derniers mois.

« L'histoire plus large est qu'il existe de nouveaux fonds d'investissement qui renforcent leur exposition au cuivre pour une multitude de raisons, et bien qu'il s'agisse d'une tendance mondiale, une grande partie de cet investissement s'est dirigée vers le Comex », a déclaré Matthew Heap, gestionnaire de portefeuille. directeur chez Orion Resource Partners, le plus grand gestionnaire de fonds axé sur les métaux.

Alors que les prix du cuivre augmentent depuis des mois, la hausse de cette semaine était spécifique au Comex et au contrat à terme le plus actif pour livraison en juillet. Mercredi, le prix de juillet avait grimpé jusqu'à 10 %, atteignant un niveau record pour ce contrat, alors même que le contrat de référence mondial sur le LME s'échangeait globalement à plat.

Cette décision, selon de nombreux commerçants et courtiers, était une opération de compression à découvert classique. Les acteurs du marché qui avaient parié sur le retour du contrat Comex aux prix du LME et de Shanghai, l'autre référence mondiale du cuivre, ont été contraints de racheter ces positions alors que les prix montaient, créant un cercle vicieux.

L'écart de plus de 1 000 dollars la tonne entre le Comex et Londres était « quelque chose de jamais vu auparavant », a déclaré Colin Hamilton, directeur général de la recherche sur les matières premières chez BMO Marchés des capitaux. « Il y a eu une compression des positions courtes jusqu'à l'expiration des contrats, ce qui a exacerbé le mouvement. »

Les hedge funds et autres traders avaient pris l'autre côté des transactions haussières sur le Comex, pariant sur la réduction des écarts entre les contrats de New York, Londres et Shanghai, ou entre les contrats de New York pour des dates de livraison différentes, en utilisant souvent un effet de levier important. Les prix sur le Shanghai Futures Exchange étant relativement déprimés, certains acteurs du marché physique chinois ont également vendu sur le LME et le Comex, avec l'intention d'exporter.

Le contrat de cuivre du Comex de juillet a atteint un niveau record de 5,128 dollars la livre (11 305 dollars la tonne) mercredi matin. Il s'est également négocié à une prime record par rapport au contrat Comex de septembre – une situation connue sur les marchés des matières premières sous le nom de déport, caractéristique d'une vente à découvert.

Selon les négociants et les courtiers, la flambée des prix a été provoquée par la couverture des ventes à découvert plutôt que par une pénurie physique globale, mais elle a mis en lumière des approvisionnements relativement serrés sur le marché américain du cuivre.

Les stocks suivis par le Comex totalisent actuellement 21 066 tonnes courtes, tandis que les stocks du LME aux États-Unis ne s'élèvent qu'à 9 250 tonnes. À titre de comparaison, la demande annuelle de cuivre aux États-Unis s’élève à près de 2 millions de tonnes. Les commerçants affirment que la forte demande et les problèmes de transport sur les canaux de Panama et de Suez ont rendu le marché tendu. Les importations américaines de cuivre depuis le début de l'année sont en baisse de 15 %, selon le cabinet de conseil CRU Group.

« Nous surveillons en permanence nos marchés, qui fonctionnent comme prévu alors que les acteurs du marché gèrent le risque et l'incertitude liés au cuivre », a déclaré le CME dans un communiqué.

Les ventes à découvert ne sont pas une nouveauté sur les marchés des matières premières, et elles provoquent souvent une course effrénée pour trouver les approvisionnements en matières premières qui sous-tendent les contrats papier.

En 2020, alors que le Covid confinait une grande partie du monde, les négociants en or se sont précipités pour expédier du métal afin de remédier à une dislocation similaire entre les prix des lingots à New York et à Londres. Et en 1988, une brève pénurie d’aluminium a conduit certains négociants à charger le métal dans des avions gros porteurs – un mode de transport très inhabituel et coûteux pour les matières premières industrielles – afin de l’acheminer le plus rapidement possible vers le LME.

La crise actuelle du cuivre au Comex a déclenché une ruée similaire pour envoyer du cuivre aux États-Unis. Les commerçants chinois ont passé les dernières 24 heures à appeler les compagnies maritimes pour tenter de sécuriser le transit vers les États-Unis, selon des sources proches du dossier.

Les commerçants et les mineurs d’Amérique du Sud se sont également précipités pour augmenter leurs expéditions aux États-Unis. Le géant chilien des mines de cuivre Codelco oriente tous ses volumes disponibles vers le marché et négocie également avec ses clients le report de certaines ventes afin de pouvoir maximiser les livraisons, ont déclaré des sources proches du dossier. Codelco n'a pas immédiatement répondu à une demande de commentaire.

Certains signes indiquent que la pression s'atténue : le prix du cuivre de juillet a légèrement baissé jeudi matin après avoir atteint ses plus hauts de mercredi, tandis que la prime sur le cuivre au comptant sur le LME s'est réduite à 573 dollars la tonne – bien qu'elle reste un niveau historiquement élevé.

Il pourrait y avoir un soulagement supplémentaire à venir, car les investisseurs ayant des positions haussières via les indices de matières premières devraient commencer à renouveler leurs positions sur le cuivre début juin, offrant ainsi la possibilité aux traders ayant des positions courtes de reporter la livraison, ce qui pourrait atténuer le déport.

Il n'est toutefois pas clair si cela suffira à résoudre le problème avant l'expiration du contrat de juillet, qui entrera en livraison au début de ce mois. Les négociants chinois cherchant à transporter du métal vers les États-Unis ont constaté que les calendriers d'expédition étaient complets, les premiers créneaux d'expédition disponibles de Shanghai à la Nouvelle-Orléans étant début juillet, a déclaré Gong Ming, analyste chez Jinrui Futures Co.

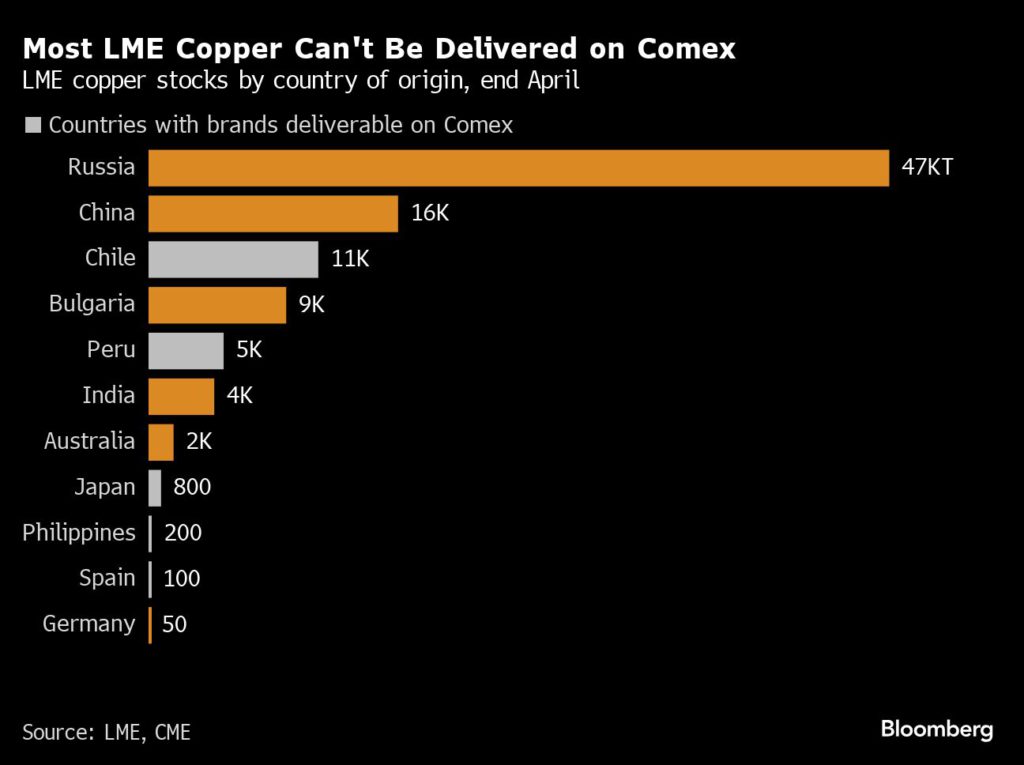

Le fait qu'une grande partie des stocks de cuivre en dehors des États-Unis proviennent de marques qui ne sont pas livrables sur les contrats à terme du Comex ajoute à la situation difficile de ceux qui sont pris au piège de la crise. Par exemple, plus de 80 % des 94 700 tonnes de cuivre présentes sur le LME fin avril étaient produites en Russie, en Chine, en Bulgarie ou en Inde, pays dont le cuivre n'est pas livrable sur le Comex.

Alors que des stocks importants se sont constitués en Chine ces derniers mois, les commerçants estiment que seulement 15 000 à 20 000 tonnes environ pourraient être livrées contre des contrats à terme du Comex.

« Nous ne pensons pas que l'activité d'arbitrage physique sera suffisante d'ici l'expiration de juillet pour clôturer l'arbitrage le mois prochain. Il n’y a pas assez de matériel et pas assez de temps », a déclaré Anant Jatia, directeur des investissements chez Greenland Investment Management, un fonds spéculatif spécialisé dans le trading d’arbitrage sur matières premières.

« Cependant, les traders physiques sont actuellement fortement incités à importer du cuivre aux États-Unis et, avec le temps, le marché de l'arbitrage se stabilisera. »