Le secteur minier a connu une forte reprise de son activité au cours du mois d'octobre, aidé par un afflux de résultats de forage importants et une forte augmentation des financements, selon le dernier rapport de S&P Global Market Intelligence.

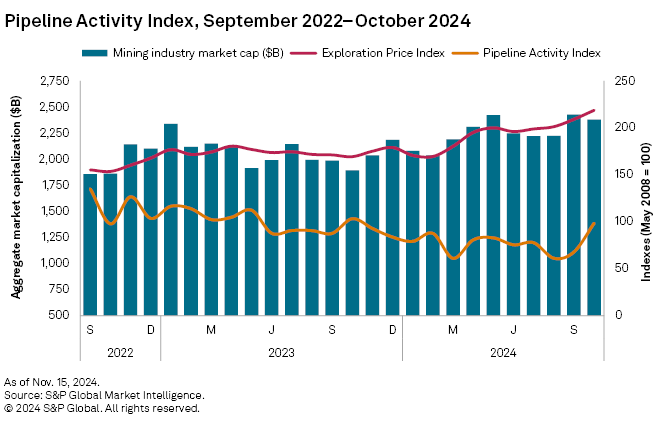

L'indice d'activité des pipelines (PAI), que l'entreprise utilise pour mesurer le niveau et l'orientation de l'activité globale dans l'industrie minière, a bondi de 45 % par rapport à septembre pour atteindre son plus haut niveau en un an. Cependant, par rapport à octobre dernier, l'indicateur était toujours en baisse d'environ 4,9 %.

S&P rapporte que les mesures utilisées pour calculer le PAI étaient à nouveau majoritairement positives en octobre 2024. Les résultats de forage importants, les financements et les ressources initiales ont tous augmenté, tandis que les jalons positifs annoncés par les sociétés minières sont restés stables.

Dans le même temps, l'indice des prix d'exploration (EPI), que l'entreprise utilise pour mesurer l'évolution relative des prix des métaux précieux et de base, a atteint un nouveau record.

Cependant, même si l'or a atteint des sommets historiques et une solide performance mensuelle pour les métaux de base et autres métaux, les actions minières ont perdu de leur vigueur et la capitalisation boursière globale de l'industrie a terminé le mois d'octobre en baisse de 2 %.

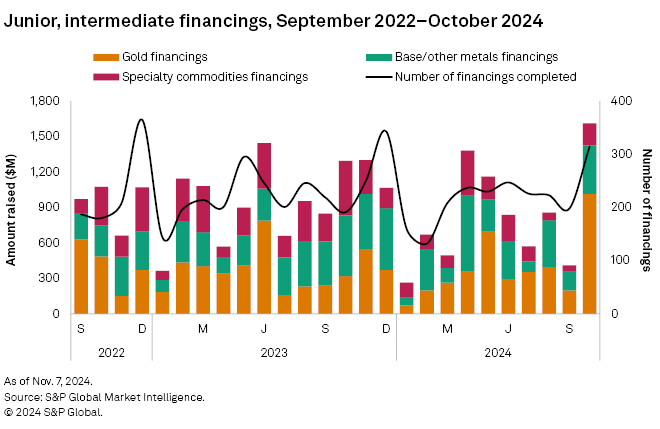

Forte hausse des financements

Selon S&P, les fonds levés par les petites et moyennes sociétés minières ont presque quadruplé pour atteindre 1,61 milliard de dollars en octobre – le niveau le plus élevé depuis mars 2022 – avec une augmentation des transactions et des financements de grande valeur inversant les baisses de septembre.

Les entreprises du secteur aurifère ont connu la plus forte augmentation de financements parmi les trois groupes de matières premières, bondissant de 412 % à 1,02 milliard de dollars en octobre – le total le plus élevé depuis mars 2022. Le nombre de financements est passé de 101 en septembre à 177, et le nombre de financements importants est passé de 101 à 177 en septembre. les financements ont plus que doublé, passant de 22 à 59. Deux transactions ont été évaluées à plus de 50 millions de dollars, contre zéro en septembre.

Les fonds collectés pour le groupe des métaux communs et autres métaux ont augmenté en octobre, en hausse de 150 % pour atteindre 411 millions de dollars – le plus élevé en six mois. La croissance a été alimentée par l'augmentation des collectes de fonds pour le cuivre, qui ont bondi de 260 % pour atteindre 311 millions de dollars. Le nombre total de transactions est passé de 66 à 70, et deux transactions ont été évaluées à plus de 50 millions de dollars, contre une en septembre.

Dans l'ensemble, le nombre total de transactions est passé de 198 à 315 en septembre, tandis que le nombre de financements importants (transactions évaluées à plus de 2 millions de dollars) est passé de 39 à 97. Cinq transactions ont été évaluées à plus de 50 millions de dollars, contre une en septembre. Septembre.

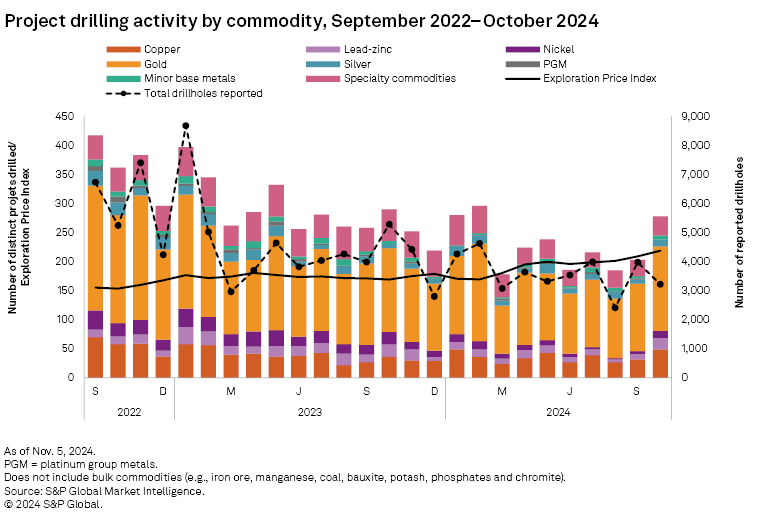

Croissance du forage

Presque tous les paramètres de forage ont augmenté en octobre, en raison d'une augmentation du nombre total de projets forés dans tous les produits, ajoute le rapport.

Le nombre total d'entreprises déclarantes a également augmenté, en hausse de 32% pour atteindre 254, soit le plus haut niveau depuis janvier. Le forage a augmenté à toutes les étapes, avec une augmentation de 46 % pour les projets en phase initiale pour atteindre 98, une augmentation de 34 % pour les projets en phase avancée pour atteindre 135 et une augmentation de 48 % pour les projets de sites miniers pour atteindre 49 projets forés au total.

Cependant, le nombre total de trous forés a diminué de 19 %, principalement en raison d'une diminution de 23 % des forages aurifères et d'une baisse de 64 % des forages de métaux spéciaux, selon S&P.

Le meilleur résultat d'octobre est venu du projet West McArthur de CanAlaska Uranium en Saskatchewan, où la société minière cotée à Toronto a signalé une interception de 25,8 mètres titrant 6,47 % d'uranium.

Ressources et jalons

Les autres composantes clés de l'indice d'activité de S&P sont restées largement inchangées d'un mois à l'autre, à savoir les ressources initiales et les jalons positifs.

Il y a eu au total trois annonces initiales de ressources en octobre, contre deux en septembre. Deux des annonces de ressources concernaient des projets axés sur le cuivre (Furnas d'Ero Copper et Planalto de Lara Exploration), tandis que la dernière concernait l'or (Rattlesnake Hills d'Axcap Ventures).

Le nombre de jalons positifs était le même pour les deux mois (3). La première étape en octobre a été l'étude de faisabilité de Capstone Copper pour l'expansion de la friche industrielle de Mantoverde, suivie par l'étude de faisabilité bancable de Castile Resources sur le projet de cuivre Rover et la mise en service réussie de l'opération de retraitement des résidus de Pan African Resources en Afrique du Sud.

Autres tendances

Selon les données de S&P, l'IPE du secteur pour le mois d'octobre s'est élevé à 219, dépassant le record de 209 enregistré le mois précédent. Il s'agit également de la quatrième augmentation mensuelle consécutive.

L'or est resté élevé, en hausse de 4,7 % d'un mois à l'autre, y compris plusieurs sommets historiques en octobre. Les autres métaux précieux ont enregistré des gains mensuels importants, l'argent en hausse de 8 % et le platine en hausse de 3,5 %. Les métaux de base ont également progressé (zinc +8,9%, nickel +3,6%, cuivre +2,7%, molybdène +1,6%) tandis que le cobalt est resté stable d'un mois à l'autre.

Contrairement au mois dernier, la vigueur des prix des métaux n’a pas suffi à empêcher un léger recul de la valorisation des actions minières. S&P estime que la capitalisation boursière globale des 2 682 sociétés minières cotées a diminué d'environ 2 %, à 2 380 milliards de dollars, contre 2 430 milliards de dollars en septembre.