La hausse des prix au comptant des métaux donne lieu à l’une des années de bénéfices les plus fortes de mémoire récente pour les sociétés minières diversifiées, avec Rio Tinto (ASX : RIO, LON : RIO) et Glencore (LON : GLEN) en tête du potentiel de hausse, selon un rapport de Bloomberg Intelligence.

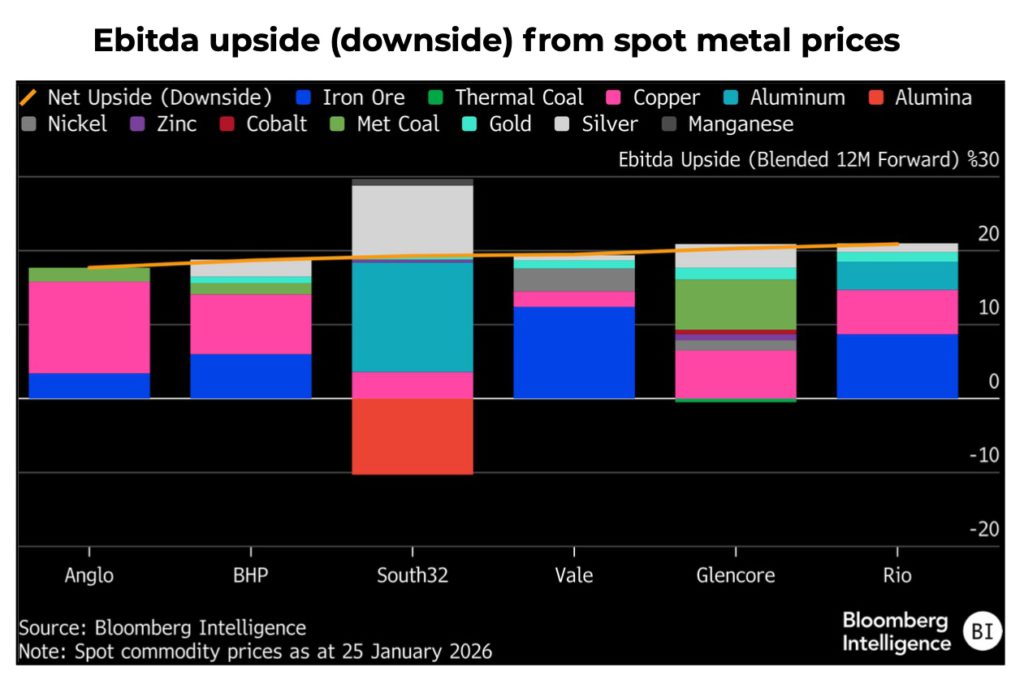

Les prix au comptant impliquent une hausse de 18 à 21 % par rapport à l’Ebitda prévisionnel à un an des principales sociétés minières diversifiées si les niveaux actuels se maintiennent, ce qui constitue la plus forte hausse des bénéfices depuis le début de 2025. Selon Bloomberg Intelligence, Rio Tinto et Glencore filtrent le mieux, avec une hausse implicite d’environ 20 à 21 %.

« Les révisions à la hausse de l’Ebitda des principales sociétés minières devraient s’accélérer, sous la direction de Rio Tinto et Glencore », a déclaré Alon Olsha, analyste principal du secteur chez Bloomberg Intelligence, ajoutant que des révisions plus fortes des bénéfices pourraient soutenir davantage de fusions et d’acquisitions financées par des actions, mais augmenteraient également le risque d’exécution, en particulier pour Rio.

La qualité compte

La composition de la croissance des bénéfices est tout aussi importante que son ampleur, les investisseurs étant susceptibles d’accorder une plus grande valeur à la hausse tirée par le cuivre et les métaux précieux qu’à celle du minerai de fer, pour lequel le consensus table toujours sur des prix plus faibles.

Pour Glencore, les prix élevés du charbon métallurgique et du cuivre représentent environ les deux tiers de la hausse de l’Ebitda implicite au comptant, tandis que l’or et l’argent y ajoutent plus de 4 %, bien qu’ils ne soient pas les principaux moteurs des bénéfices.

Rio Tinto a connu une dynamique de bénéfices particulièrement forte, avec des prévisions consensuelles augmentant son Ebitda 2026 de 18 % au cours des six derniers mois, bien devant ses pairs, tandis que les prix au comptant impliquent toujours une hausse supplémentaire de 21 %. Cela renforce la position relative de Rio mais place la barre plus haut pour toute acquisition importante financée par des actions, car les améliorations des bénéfices reflètent de plus en plus l’auto-assistance et l’exposition au cuivre.

En revanche, l’Ebitda 2026 de Glencore n’a augmenté que de 5 % sur la même période, ce qui suggère une plus grande marge de révision positive si les prix au comptant persistent.

Du docteur au roi

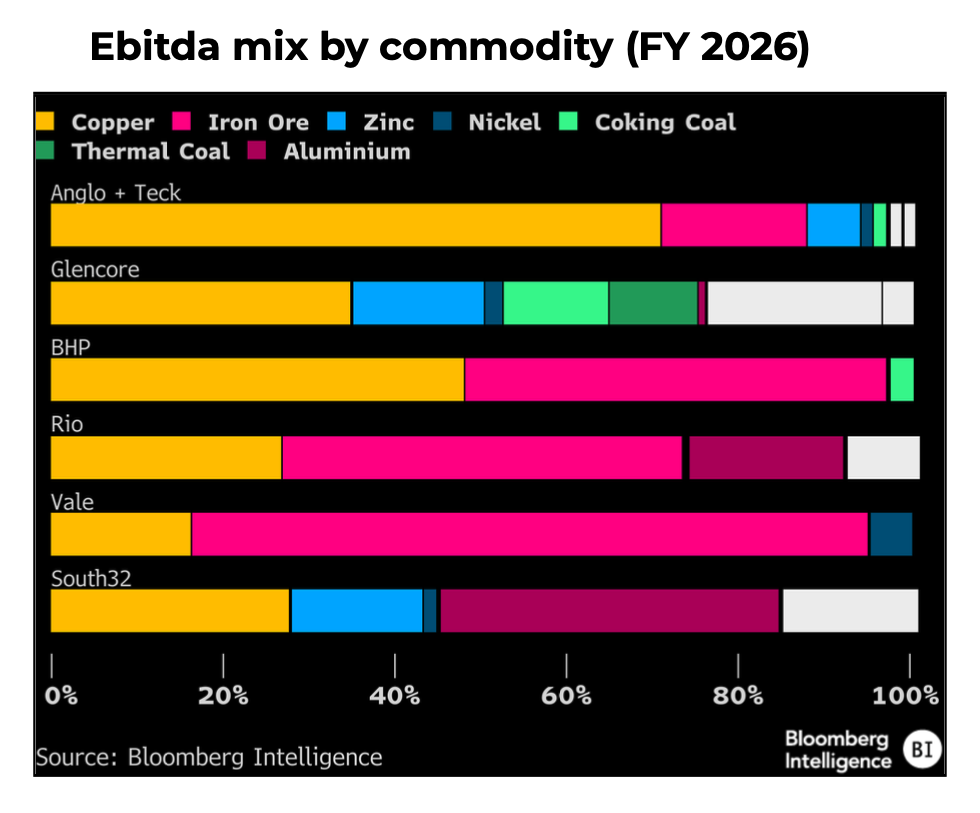

La domination croissante du cuivre remodèle la composition des bénéfices du secteur, transformant l’ancien « Dr Copper » en ce que Bloomberg Intelligence appelle désormais le roi des matières premières. Le cuivre devrait représenter plus de 35 % de l’Ebitda diversifié des sociétés minières en 2026, soit une hausse d’environ 14 % par rapport à il y a huit ans, en grande partie due à la hausse des prix et à la simplification du portefeuille plutôt qu’à la croissance des volumes.

Rio Tinto se démarque en termes de production, ayant augmenté sa production de cuivre de 54 % depuis 2019 avec la montée en puissance d’Oyu Tolgoi, contre une augmentation de 11 % chez BHP (ASX : BHP, LON : BHP). La course pour sécuriser les pipelines à forte teneur en cuivre s’est intensifiée, poussant les sociétés minières vers la croissance organique et les fusions et acquisitions avant que les actifs ne soient entièrement dérisqués et réévalués.

La transaction d’Anglo American (LON : AAL) avec Teck a accéléré sa transition vers le cuivre, avec des bénéfices pro forma devant dépasser 70 % provenant de ce métal, suivi par BHP à près de 50 % et Glencore à environ 35 %. L’exposition au cuivre de Rio a augmenté grâce à des investissements soutenus, mais reste à la traîne de ses pairs à environ 26 %, le minerai de fer dominant à 47 %.

Bloomberg Intelligence s’attend à ce que l’Ebitda des sociétés minières diversifiées augmente dans tous les domaines en 2026, mené par Glencore et Anglo avec une croissance de 24 à 28 %.

Le cuivre reste le levier clé, avec des prix qui devraient augmenter de 25 % par rapport à 2025 selon le scénario de Bloomberg Intelligence, soit environ 16 % selon le consensus, tandis que la division marketing de Glencore ajoute un potentiel de hausse si la volatilité reste élevée.

Des prix plus élevés entraînent également des risques en termes de coûts, en particulier de main d’œuvre, mais pour les mineurs produisant des sous-produits de métaux précieux, la hausse des prix de l’or et de l’argent devrait plus que compenser ces pressions.

Chemin à parcourir

L’exécution définira l’année alors que les mineurs feront avancer les grands projets. Glencore doit offrir des performances opérationnelles plus propres tout en faisant progresser Coroccohuayco et le redémarrage d’Alumbrera. Anglo est confrontée à une phase critique en finalisant sa fusion avec Teck et en simplifiant son portefeuille. BHP doit stabiliser Jansen, clarifier sa stratégie australienne sur le cuivre et livrer l’étude technique Vicuna au premier trimestre. Rio Tinto se concentrera sur l’intégration du lithium, fera progresser les projets en vol et conclura son examen stratégique du segment des minéraux, tandis que Vale (NYSE : VALE) poursuit ses travaux sur son plan visant à doubler la production de cuivre d’ici 2030.

Les tendances macroéconomiques favorisent les métaux de base par rapport aux matières premières en vrac, avec une demande résiliente en matière d’électrification, d’IA et de défense, ainsi que des contraintes d’approvisionnement et des baisses attendues des taux d’intérêt. Le minerai de fer fait face à des perspectives plus difficiles à mesure que la croissance de l’offre s’accélère et que les exportations d’acier chinoises se heurtent à des barrières commerciales mondiales croissantes.