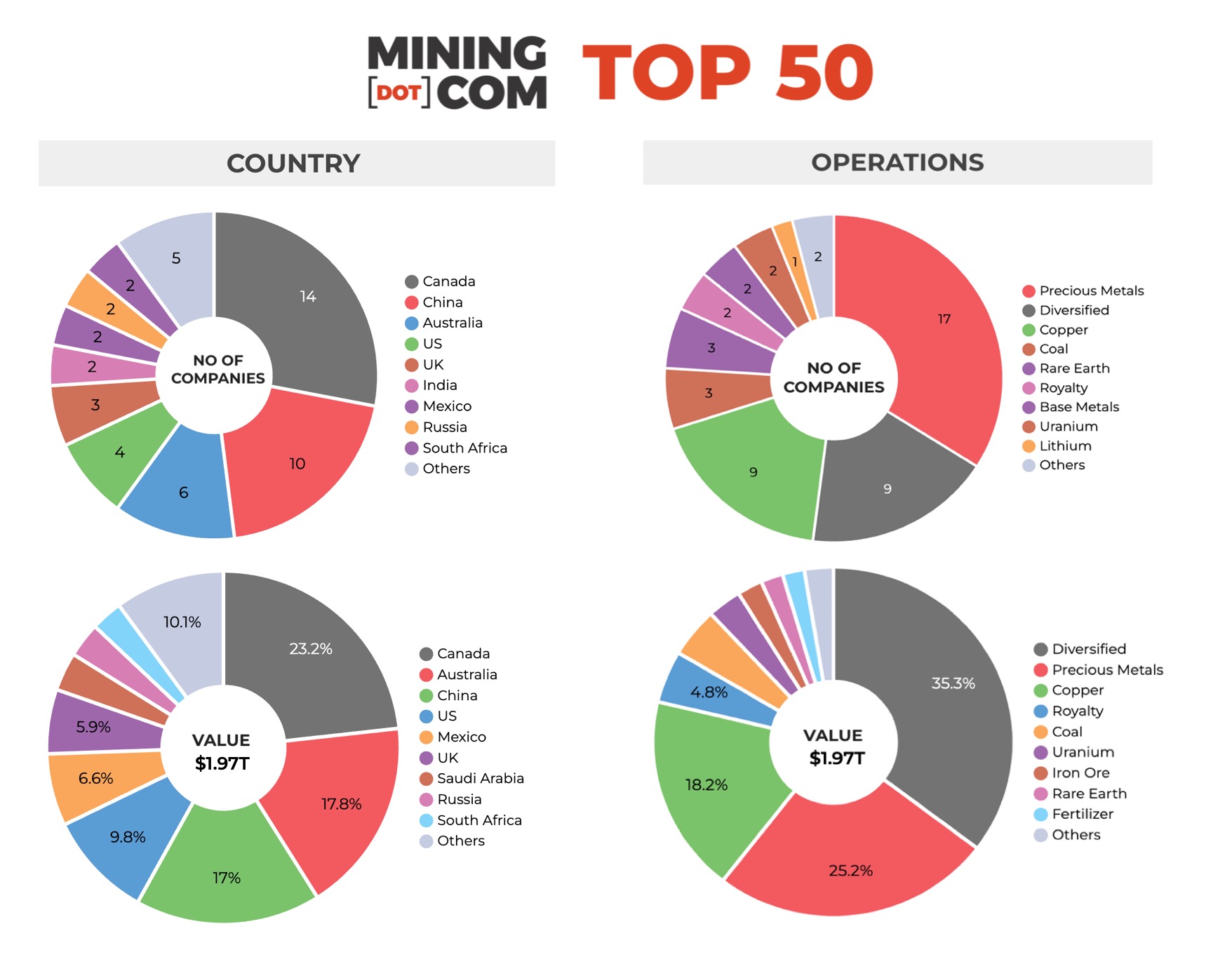

À la fin du troisième trimestre, le classement MINING.COM TOP 50* des sociétés minières les plus valorisées au monde affichait une capitalisation boursière combinée d'un peu moins de 1,97 billion de dollars, en hausse de près de 700 milliards de dollars jusqu'à présent en 2025, la plupart des gains étant accumulés au troisième trimestre.

La valorisation boursière totale des plus grandes sociétés minières du monde a finalement dépassé le précédent record atteint il y a plus de trois ans et a ainsi transformé le classement des échelons supérieurs.

Les tendances de l'industrie minière mondiale qui ont été documentées dans ces pages depuis plus d'une décennie ont finalement fait leur apparition dans le grand public avec des minéraux critiques soudainement sur toutes les lèvres – du président américain au proverbial chauffeur de taxi partageant ses sélections d'actions.

La faiblesse du billet vert a joué un rôle dans ce trimestre explosif : le classement est basé sur la capitalisation boursière d'une entreprise en monnaie locale sur sa bourse principale, puis convertie en USD le cas échéant.

Les prix effrénés des métaux précieux, y compris ceux du groupe du platine, complètement relancés, peuvent s'approprier une grande partie du mérite, même si, dans le contexte général de dynamisme, les gains de plus de 60 % des prix des platinoïdes n'ont pas suffi à voir les producteurs réintégrer le classement.

La liste des plus performantes brille avec les compteurs d'or et d'argent, y compris une multiplication par six pour les anciens vairons comme Coeur Mining (qui a programmé à la perfection son acquisition des mines d'argent mexicaines) et un bond de 305 % pour Fresnillo, la société minière d'argent cotée à Londres et contrôlée par le mexicain Peñoles.

Outre l’or et l’argent, les terres rares constituent le secteur le plus remarquable. Grincement au non. 49 après avoir grimpé de 280 %, Lynas Rare Earth de Perth rejoint MP Materials, basé à Las Vegas, qui a grimpé en flèche au deuxième trimestre après un accord révolutionnaire avec le Pentagone.

MP Materials est désormais en hausse de près de 500 % et China Northern Rare Earth, le seul titre de terres rares à avoir jamais figuré dans le top 50, en sympathie, est en hausse de 160 % depuis le début de l'année.

Les changements au sommet, dominés par des géants diversifiés et des spécialistes de l’or et du cuivre, ont également connu un remaniement en profondeur.

L’industrie minière mondiale tente de se consolider pour attirer davantage d’investisseurs à grande échelle dans le secteur, mais jusqu’à présent, les résultats ont été pour le moins mitigés.

Depuis sa création, le TOP 50 de MINING.COM était dirigé par deux sociétés – BHP et Rio Tinto – les seules sociétés minières avec des capitalisations boursières constantes supérieures à 100 milliards de dollars (avec des oscillations ici et là). Il y a maintenant cinq entreprises avec cette distinction et probablement d'autres à venir.

Les tentatives de rapprochement des deux sociétés basées à Melbourne (y compris en 2008) n'ont abouti à rien. L'échec de BHP à racheter Anglo American l'année dernière a vu l'entreprise se tourner vers une croissance organique du cuivre, avec jusqu'à 10 milliards de dollars dépensés uniquement pour Escondida, la plus grande mine de cuivre du monde (pour l'instant).

Les chances que l'histoire d'amour de Rio Tinto avec Glencore se concrétise semblent minces et la restructuration du nouveau PDG Simon Trott ressemble plus à une préparation à des scissions qu'à des fusions et acquisitions au niveau de l'entreprise, en particulier après l'achat casse-tête d'Arcadium Lithium. L’accord avec Alcan, vieux de 20 ans, hante probablement encore les conseils d’administration de Melbourne.

Alors que BHP dispose toujours d'une nette avance de près de 30 milliards $ sur son concurrent le plus proche, Rio Tinto a été pendant quelques séances cette semaine repoussé de son créneau habituel par le champion chinois Zijin Mining.

Le géant diversifié a gagné 61 % en valeur au cours du seul troisième trimestre et vaut désormais 114,8 milliards de dollars, contre 115,6 milliards de dollars pour Rio. Dans un environnement moins frénétique, la progression plus que respectable de 14 % de Rio Tinto sur trois mois aurait suscité des éloges. Maintenant, c'est un retardataire.

Zijin, basée à Xiamen, avec une série d'investissements dans l'or, le cuivre et plus récemment le lithium réalisés au cours des dernières années, est devenue seulement la quatrième entreprise à dépasser 100 milliards de dollars en valeur marchande (Vale a grimpé au-dessus de ce niveau – brièvement – en 2022).

Southern Copper, la branche minière du Grupo Mexico cotée au NYSE, a également rejoint l'atmosphère raréfiée des valeurs à trois chiffres au cours du trimestre grâce à un bond de 38 % au troisième trimestre.

Comme d'autres majors du cuivre, Southern Copper cherche à accroître ses actifs opérationnels grâce à une stratégie d'investissement agressive de plus de 10 milliards de dollars rien qu'au Mexique, mais la valorisation de la société est probablement désormais trop élevée pour un acquéreur potentiel.

Newmont a également rejoint le club à trois chiffres cette semaine. Contrairement à ses pairs acquéreurs, peu après avoir racheté l'australien Newcrest Mining fin 2023 pour 17 milliards de dollars, Newmont s'est lancé dans un programme de cessions de plusieurs milliards de dollars.

Agnico Eagle et Kirkland Lake Gold se sont regroupés en 2022 et le groupe basé à Toronto continue d'acquérir des actifs, ce qui en fait un candidat pour la barre des 100 milliards de dollars si l'or poursuit son rallye défiant la mort. Agnico a doublé sa valeur cette année et vaut 89,0 milliards de dollars.

Parmi les récentes annonces de méga-accords, celui entre Anglo et Teck Resources semble le plus réalisable, mais cet accord a également rencontré des difficultés, avant même que les régulateurs ne l'aient mis la main.

Teck Resources a fortement abaissé ses prévisions pour le cuivre pour 2025 en raison de problèmes opérationnels dans ses mines de Quebrada Blanca et de Highland Valley, mettant à l'épreuve l'engagement d'Anglo. Surtout après la concession prudente d'Anglo sur le siège de l'entité fusionnée sous la pression d'Ottawa.

Teck est l'un des moins performants du trimestre et, pour l'instant, un Anglo-Teck aurait du mal à se classer dans le top 10 avec une valeur combinée légèrement inférieure à 63 milliards de dollars, le plaçant juste devant Freeport-McMoran au huitième rang.

Freeport, souvent cité comme cible d'une OPA, est confronté à ses propres problèmes de production de cuivre. Le mois dernier, une coulée de boue catastrophique dans sa mine de Grasberg en Indonésie a libéré environ 800 000 tonnes de matériaux dans les chantiers souterrains, obligeant la société basée à Phoenix à réduire ses prévisions de production.

Freeport est désormais relativement bon marché pour une exploitation de 1,3 million de tonnes de cuivre par an (avant la suspension de Grasberg), après avoir été l'un des rares stocks à afficher des baisses au cours des trois mois. Mais les entreprises qui ont renoncé à leurs activités pourraient attendre que leurs opérations en Indonésie reprennent.

Glencore, qui a tenté sans succès d'acquérir Teck il y a quelques années et s'est retrouvé avec ses actifs de charbon, a également été un autre sous-performant permanent et s'est retrouvé sur la table des pires performances ce trimestre encore.

Le mineur suisse et négociant en matières premières, quatrième producteur de cuivre derrière Freeport, se maintient tout juste dans le top 10 mais reste bien en dessous de son prix d'introduction en bourse de 2011 à Londres.

Depuis la fusion entre égaux de Glencore et Xstrata en 2013, qui reste la plus grosse transaction minière de l’histoire, Baar a toujours été la demoiselle d’honneur, mais jamais la mariée.

Aucune conversation sur les fusions et acquisitions minières n’est complète sans Glencore. La bagarre entre Ivan Glasenberg et Mick Davis, née dans les rues méchantes de Johannesburg, était également l'une des plus divertissantes dans et hors de l'exploitation minière.

Glencore et Rio Tinto vont-ils enfin se marier ? Vous aimeriez le voir.

NOTES:

Source: MINING.COM, stock exchange data, company reports. Share data from primary-listed exchange on October 14/15, 2025 close of trading converted to US$ where applicable. Percentage change based on US$ market cap difference, not share price change in local currency.

As with any ranking, criteria for inclusion are contentious. We decided to exclude unlisted and state-owned enterprises at the outset due to a lack of information. That, of course, excludes giants like Chile’s Codelco, Uzbekistan’s Navoi Mining (the gold and uranium giant may list later this year), Eurochem, a major potash firm, and a number of entities in China and developing countries around the world.

Another central criterion was the depth of involvement in the industry, and how far upstream is the bulk of its revenue, before an enterprise can rightfully be called a mining company.

For instance, should smelter companies or commodity traders that own minority stakes in mining assets be included, especially if these investments have no operational component or even warrant a seat on the board? This is a common structure in Asia and excluding these types of companies removed well-known names like Japan’s Marubeni and Mitsui, Korea Zinc and Chile’s Copec.

Levels of operational or strategic involvement and size of shareholding were other central considerations. Do streaming and royalty companies that receive metals from mining operations without shareholding qualify or are they just specialised financing vehicles? We included Franco Nevada, Royal Gold and Wheaton Precious Metals on the basis of their deep involvement in the industry.

Vertically integrated concerns like Alcoa and energy companies such as Shenhua Energy or Bayan Resources where power, ports and railways make up a large portion of revenues pose a problem. The revenue mix also tends to change alongside volatile coal prices. Same goes for battery makers like China’s CATL which is increasingly moving upstream, but where mining will continue to represent a small portion of its valuation.

Another consideration is diversified companies such as Anglo American with separately listed majority-owned subsidiaries. We’ve included Angloplat in the ranking but excluded Kumba Iron Ore in which Anglo has a 70% stake to avoid double counting. Similarly we excluded Hindustan Zinc which is listed separately but majority owned by Vedanta.

With other groups like Mexico’s Penoles where refining and chemicals make up a substantial part of the business where possible the Top 50 would include separately listed operating subsidiaries that are dedicated to mining. This is also why Southern Copper represents Grupo Mexico in the ranking.

Many steelmakers own and often operate iron ore and other metal mines, but in the interest of balance and diversity we excluded the steel industry, and with that many companies that have substantial mining assets including giants like ArcelorMittal, Magnitogorsk, Ternium, Baosteel and many others.

Head office refers to operational headquarters wherever applicable, for example BHP and Rio Tinto are shown as Melbourne, Australia, but Antofagasta is the exception that proves the rule. We consider the company’s HQ to be in London, where it has been listed since the late 1800s.

Please let us know of any errors, omissions, deletions or additions to the ranking or suggest a different methodology: email Frik Els at (email protected) with Top 50 in the subject line.