La prime de risque pour les options augmente dans les actifs des actions à l'or, même si la volatilité implicite des indices de référence a été stable ou baissée pendant la majeure partie de cette année.

Bien que cela puisse sembler contre-intuitif, c'est en grande partie parce que les sautes de marché réelles ont été si terne. Cela augmente la prime de risque, ou la différence entre la quantité de commerçants s'attend à ce qu'un marché se déplace et combien il a bougé.

Les gammes étroites – et la hausse de la prime de risque – peuvent être épinglées sur différents facteurs en fonction du marché. Les attentes de tarifs sont à l'origine de l'or, de l'offre et des perspectives de demande sont des ourlets dans le pétrole et l'incertitude autour de la Réserve fédérale, les bénéfices des entreprises et les flux de détail affectent les actions.

Dans les actions, le volume des options a atteint un record en septembre, et les attentes des mesures de marché ont quelque peu augmenté à mesure que les investisseurs commencent à ajouter des haies vers la fin de l'année. Mais il n'y a que beaucoup de commerçants paieront pour des options si les balançoires réalisées restent limitées.

«La volatilité fixe des frappes a en fait augmenté un peu au cours des dernières semaines, et la volatilité implicite est élevée par rapport aux mesures de volatilité réalisées», a déclaré Robby Knopp, co-tête du bureau des options S&P à Optiver à Chicago.

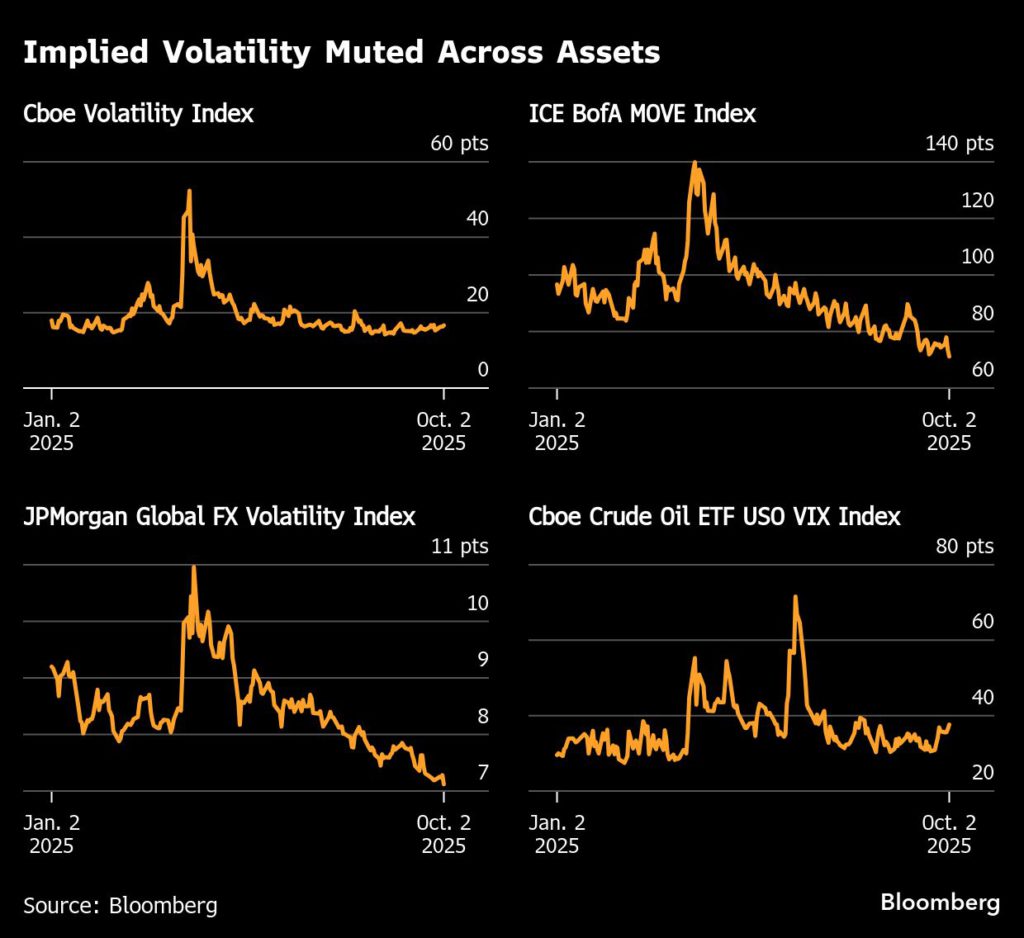

La faible corrélation a maintenu un couvercle sur la volatilité de l'indice S&P 500, car les actions individuelles se déplaçant à différentes vitesses dans différentes directions s'annulent. En conséquence, le VIX est resté en sourdine même lorsque la volatilité des actions uniques saute avec la saison des bénéfices qui se profile. La différence entre l'indice de volatilité des constituants VIX et l'indice de volatilité CBOE la semaine dernière a été le plus grand depuis la fin janvier, et il est près du sommet de la plage au cours des deux dernières années.

« La propagation entre un seul groupe Vol et Index Vol s'est élargie dans une faible corrélation impliquée par SPX et une dispersion élevée », a écrit Tanvir Sandhu, stratège en chef des dérivés mondiaux chez Bloomberg Intelligence, dans une note la semaine dernière.

L'enfant de l'affiche pour un mouvement limité peut être du pétrole, qui est coincé dans une fourchette au cours des derniers mois. Une perspective pour une surabondance a été équilibrée par des attaques contre les raffineries russes et les installations d'exportation, qui peuvent limiter un approvisionnement à court terme.

Cela a gardé un couvercle à la fois sur la volatilité et sur le biais, car les évasions géopolitiques ont été rapidement résolues, offrant si quelque chose est une incitation à vendre dans les pics de courte durée de la volatilité des appels.

La propagation du Fonds pétrolier des États-Unis entre un mois implicite et la volatilité réalisée est dans le 77e centile au cours de la dernière année, selon les données compilées par Bloomberg.

« Au jour le jour, il semble être beaucoup plus vacillant, mais si vous prenez 10 pas en arrière, il est vacant dans une gamme très stricte », a déclaré Samantha Hartke, responsable de l'analyse du marché des Amériques chez Vortexa. «Il n'y a vraiment aucune incitation à s'engager dans une position importante sur le marché brut à ce stade.»

La part de l'huile actuellement dans les pétroliers «est absorbée dans le stockage par rapport à la demande rapide pourrait bien être le prochain point de basculement», a-t-elle ajouté.

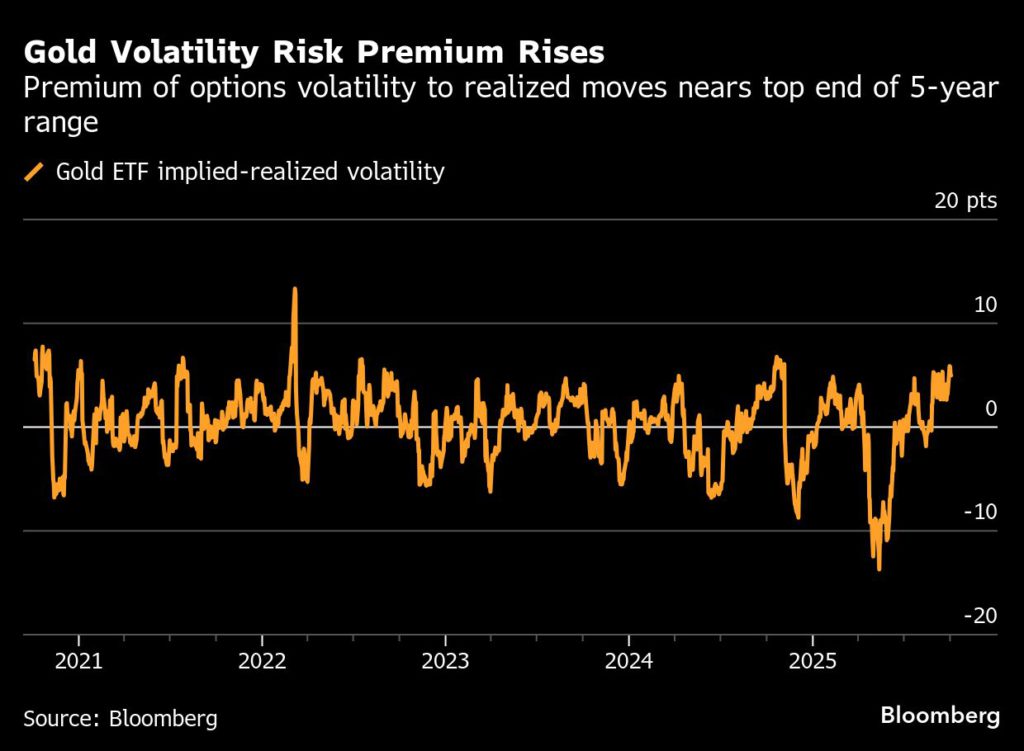

Alors que sur certains autres marchés, la baisse de la volatilité réalisée a été le conducteur, l'or est une valeur aberrante. La volatilité implicite a grimpé au cours du mois dernier alors que les lingots ont atteint un enregistrement après le record, la fermeture du gouvernement américain ajoutant une autre couche d'incertitude pour les investisseurs. Cela a poussé la prime de risque d'option jusqu'au haut de gamme au cours des cinq dernières années.

Les primes de risque ont augmenté depuis début septembre en fonction des records de nouveaux records de l'or, des concessionnaires facturant davantage pour compenser les coûts de cadrance du Delta et accru à la demande des investisseurs d'options de queue haussière après la réunion du FOMC, selon Aakash Doshi, responsable mondial de la stratégie d'or et de métaux chez State Street Investment Management.

« Les primes de risque Gold Vol n'ont pas été aussi riches depuis les premiers jours de la guerre de Russie / Ukraine en 2022 », a déclaré Doshi. «Pendant les pics de prix agressifs, les primes d'options peuvent vraiment monter en flèche en raison de l'investisseur FOMO.»

Cela pourrait changer si le rallye s'allume, avec 4 000 $ l'once en vue et que l'or se stabilise comme d'autres marchés.

« Alors que le marché se stabilise entre 3 800 et 4 000 $ / oz et Price Vol réalise les niveaux bas, les primes se détacheront probablement après les balançoires violentes en septembre », a déclaré Doshi.