Les valeurs minières mondiales se sont hissées en tête de liste des valeurs incontournables des gestionnaires de fonds, alors que la demande croissante de métaux et le resserrement de l’offre de minéraux clés laissent présager un nouveau supercycle dans le secteur.

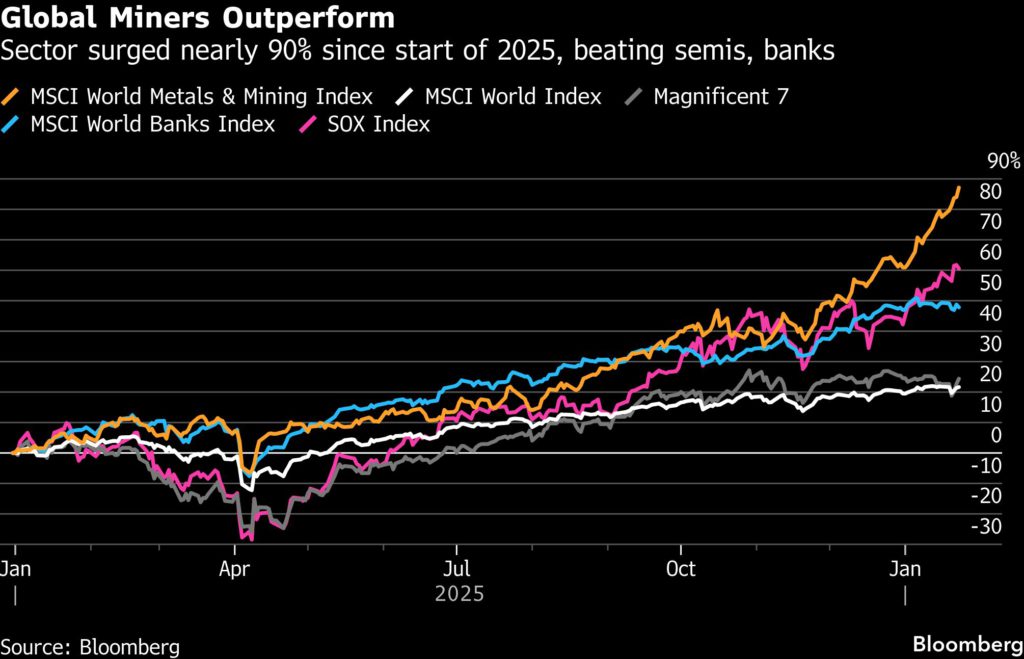

Avec un gain de près de 90 % depuis le début de 2025, l’indice MSCI des métaux et des mines a largement battu les semi-conducteurs, les banques mondiales et la cohorte Magnificent Seven de valeurs technologiques. Et la reprise ne montre aucun signe de ralentissement, car le boom de la robotique, des véhicules électriques et des centres de données IA pousse les prix des métaux vers de nouveaux sommets.

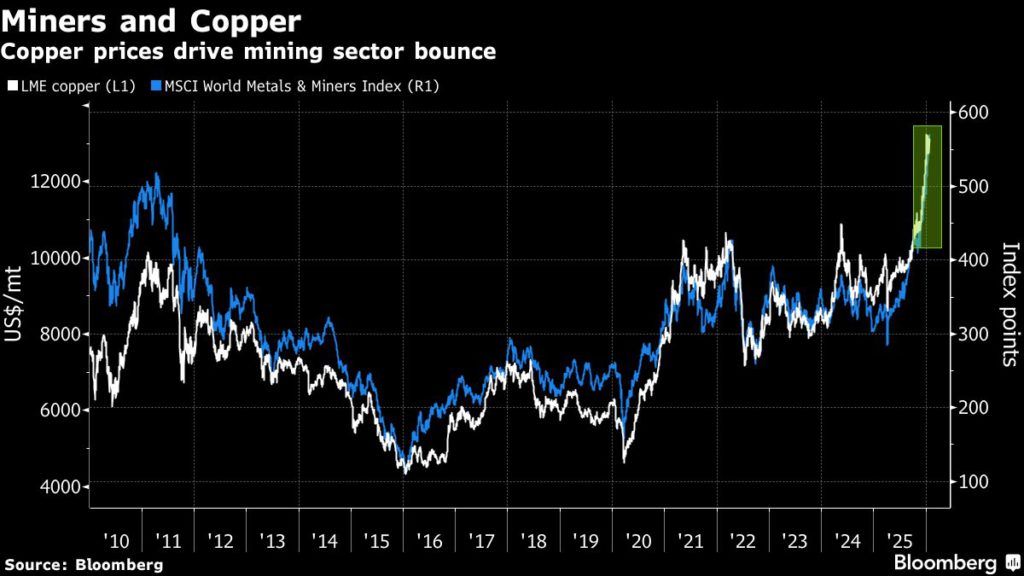

C’est particulièrement vrai pour le cuivre, clé de la transition énergétique, qui a bondi de 50 % sur la même période. Mais les analystes sont également optimistes sur toute une série d’autres minéraux, notamment l’aluminium, l’argent, le nickel et le platine. L’or, quant à lui, devrait continuer de bénéficier des inquiétudes liées à la politique monétaire et budgétaire américaine, ainsi que des risques géopolitiques, même après avoir atteint des records successifs.

Cette surperformance constitue un net renversement par rapport aux années précédentes, lorsque le secteur était en disgrâce, frappé par la volatilité des prix des matières premières et les craintes d’un ralentissement de la croissance en Chine, le plus grand consommateur mondial de métaux. Mais les gestionnaires de fonds, qui s’étaient investis dans les valeurs technologiques et financières, semblent désormais rassurés par les promesses de Pékin de soutenir l’économie, notamment via des baisses de taux d’intérêt.

« Les actions minières sont passées tranquillement d’un rôle défensif ennuyeux à un point d’ancrage essentiel du portefeuille – l’un des rares secteurs positionnés pour capturer à la fois la dynamique changeante de la politique monétaire et un paysage géopolitique de plus en plus volatil », a déclaré Dilin Wu, stratège de recherche chez Pepperstone Group Ltd. à Melbourne.

L’un des principaux facteurs de changement est que les matières premières telles que le cuivre et l’aluminium sont devenues moins corrélées aux cycles économiques. Historiquement considérés comme des échanges à cycle court, dictés par la rapidité ou la lenteur de la croissance de l’économie mondiale, ils se sont progressivement transformés en investissements structurels.

En outre, ils bénéficient de stratégies de transition, dans lesquelles les investisseurs achètent des actifs tels que les métaux pour s’exposer au thème de l’IA.

D’où la ruée vers l’achat à la baisse chaque fois que des données faibles frappent les actions minières. Les gestionnaires de fonds européens ont désormais une surpondération nette de 26 % sur le secteur, selon l’enquête mensuelle de Bank of America Corp. Il s’agit du niveau le plus élevé depuis quatre ans, bien qu’il reste bien inférieur à la surpondération nette de 38 % enregistrée en 2008.

Et pourtant, le secteur semble assez sous-évalué.

L’indice Stoxx 600 Basic Resources se négocie à un ratio cours/valeur comptable à terme d’environ 0,47 par rapport à l’indice de référence MSCI World. Cela représente une réduction d’environ 20 % par rapport au ratio à long terme de 0,59 et bien en deçà des sommets du cycle précédent, supérieurs à 0,7.

« Cet écart de valorisation persiste alors même que la pertinence stratégique des ressources naturelles a sensiblement augmenté », écrivent les analystes de Morgan Stanley dirigés par Alain Gabriel.

Gabriel note également la préférence croissante des entreprises pour « l’achat plutôt que la construction ». Diverses transactions de fusions et acquisitions sont en cours, notamment l’acquisition de Teck Resources Ltd. par Anglo American Plc et une fusion potentielle entre Rio Tinto Plc et Glencore Plc. Même si la nature à forte intensité de capital du secteur est à l’origine de cette tendance, Morgan Stanley l’attribue également à la volonté des sociétés minières de poursuivre l’optimisation de leur échelle et de leur portefeuille, en particulier dans le secteur du cuivre.

Étant donné que cela se produit à une époque de déficits d’offre, le contexte devrait soutenir une hausse des prix des matières premières et des multiples de valorisation, a ajouté Gabriel.

Certes, les principales sociétés minières, notamment le groupe BHP et Rio Tinto, tirent toujours l’essentiel de leurs revenus du minerai de fer, qui subit les effets de l’effondrement du dernier supercycle dirigé par la Chine. Cela motive une poussée vers les fusions et acquisitions sur le cuivre. Freeport-McMoRan Inc. et Antofagasta Plc font partie des rares entreprises offrant une exposition pure au cuivre.

Pour certains, le rythme de la reprise incite à la prudence. BofA a abaissé la note du secteur à sous-pondérer l’Europe, invoquant les risques liés aux surprises économiques négatives. Nick Ferres, directeur des investissements chez Vantage Point Asset Management à Singapour, a déclaré qu’il avait pour l’instant réduit son exposition à l’or.

« Je m’inquiète lorsque le prix d’un actif évolue de manière non linéaire ou parabolique, c’est pourquoi nous sommes un peu prudents pour le moment », a déclaré Ferres. « Mais les mineurs sont très bon marché. Si l’or reste élevé, nous y réintégrerions ou augmenterions en cas de repli. »

Bloomberg Intelligence prévoit que le cuivre restera déficitaire cette année, avec des déficits d’offre peut-être plus graves qu’en 2025. Concernant l’or, les analystes de BI estiment que le lingot pourrait atteindre 5 000 dollars l’once, tandis que Goldman Sachs Group Inc. s’attend à un prix de 5 400 dollars d’ici la fin 2026, soit environ 8 % de plus que les niveaux actuels.

« Les moteurs de hausse des matières premières sont désormais plus puissants et plus diversifiés », a déclaré Gerald Gan, directeur des investissements chez Reed Capital Partners Ltd, basé à Singapour. « Dans les mois à venir, nous prévoyons d’augmenter progressivement l’exposition de notre portefeuille aux valeurs minières. »