Un nouveau rapport de l'Agence internationale de l'énergie dépeint une image qui donne à réfléchir sur la poussée mondiale pour garantir les minéraux critiques, car les nations sont obligées de naviguer à travers des tensions géopolitiques élevées tandis que les fournitures sont dominées par seulement quelques-uns des joueurs.

Dans son Outlocs de minéraux critiques mondiaux 2025l'AIE constate qu'en dépit de l'urgence politique et de la demande croissante des technologies d'énergie propre, la diversification de la chaîne d'approvisionnement mondiale a connu peu de progrès.

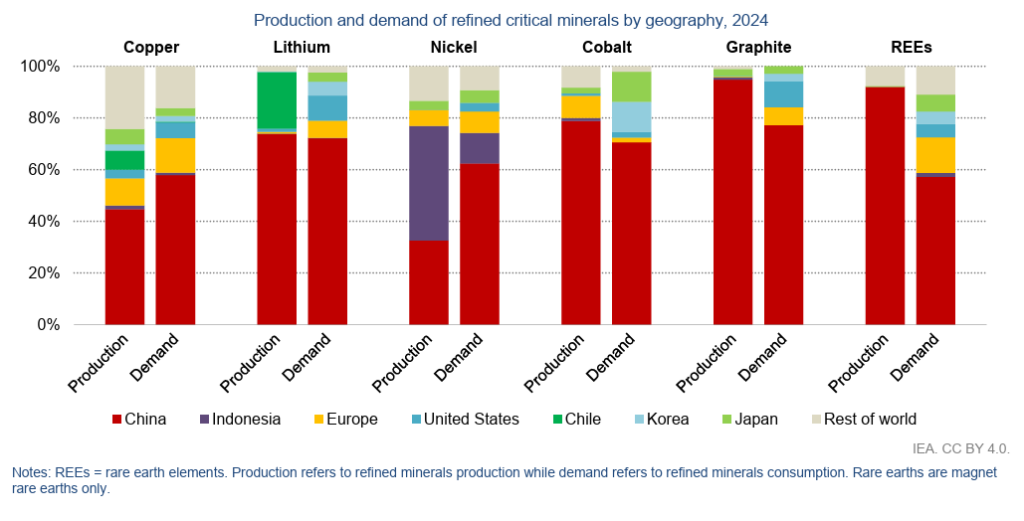

Le rapport met en évidence de 2020 à 2024, la capacité de raffinage mondiale des minéraux critiques est devenue encore plus concentrée, la Chine et l'Indonésie représentant la grande majorité de la croissance de l'approvisionnement pour les métaux de la batterie comme le cobalt, le graphite et le nickel. La part de marché moyenne des trois principaux fournisseurs de matériaux raffinés est passé de 82% à 86%, avec des pays célibataires – la chine pour le cobalt, le graphite et les terres rares et l'Indonésie pour le nickel – une augmentation de l'approvisionnement dominant.

Le bastion de la Chine s'étend également au-delà du raffinage des minéraux; L'agence estime qu'environ les deux tiers de la croissance mondiale de la capacité de recyclage des batteries depuis 2020 en Chine.

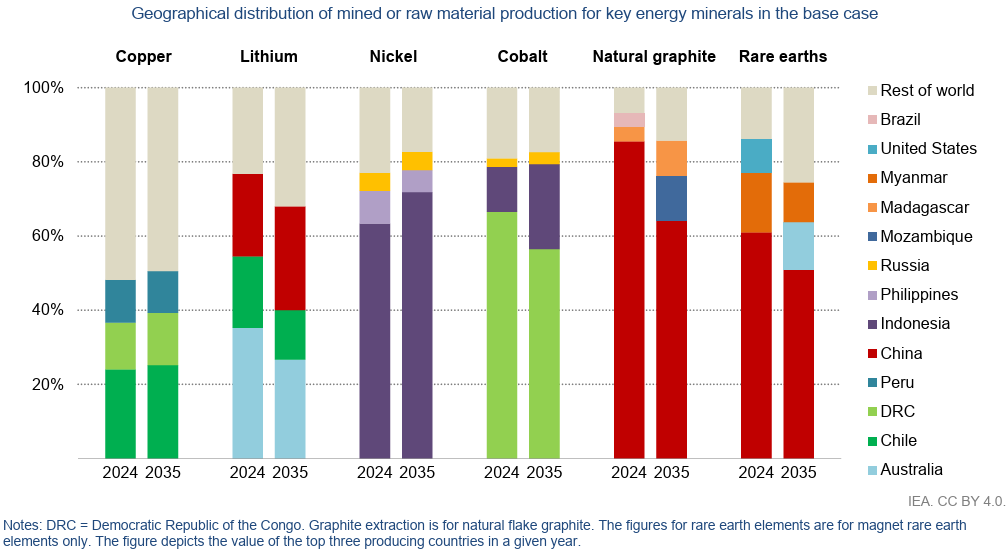

Les perspectives de 2035 offrent peu de soulagement. L'IEA ne projette qu'une réduction marginale de la concentration de raffinage à 82%, ce qui revient effectivement au niveau 2020.

Histoire similaire dans l'exploitation minière

Les perspectives de l'IEA indiquent une tendance similaire dans l'exploitation des minéraux critiques, mais dans une moindre mesure.

Alors que la nouvelle offre de lithium dans des pays comme l'Argentine et le Zimbabwe signale une certaine diversification, la part de l'offre des trois principaux pays minières reste élevée, le cuivre, le nickel et le cobalt s'attendaient à devenir encore plus géographiquement concentrés, selon l'IEA.

De plus, certains minéraux devraient être sévèrement sous-estimés malgré un nombre croissant de projets de mine. Le cuivre, en particulier, présente une grande préoccupation. Le pipeline du projet de mine actuel indique un déficit d'offre potentiel de 30% d'ici 2035 dans le cadre de la demande croissante de l'électrification. Le lithium devrait également entrer dans un déficit du marché d'ici 2030.

Afficher la vulnérabilité

Les résultats de l'AIE confirment plus ou moins la domination de la Chine dans la chaîne d'approvisionnement des minéraux critiques. La nation mène le raffinage de 19 des 20 minéraux de stratégie liés à l'énergie couverts par son rapport, avec une part de marché moyenne d'environ 70%. Parmi ces minéraux, 15 ont montré une plus grande volatilité des prix que le pétrole.

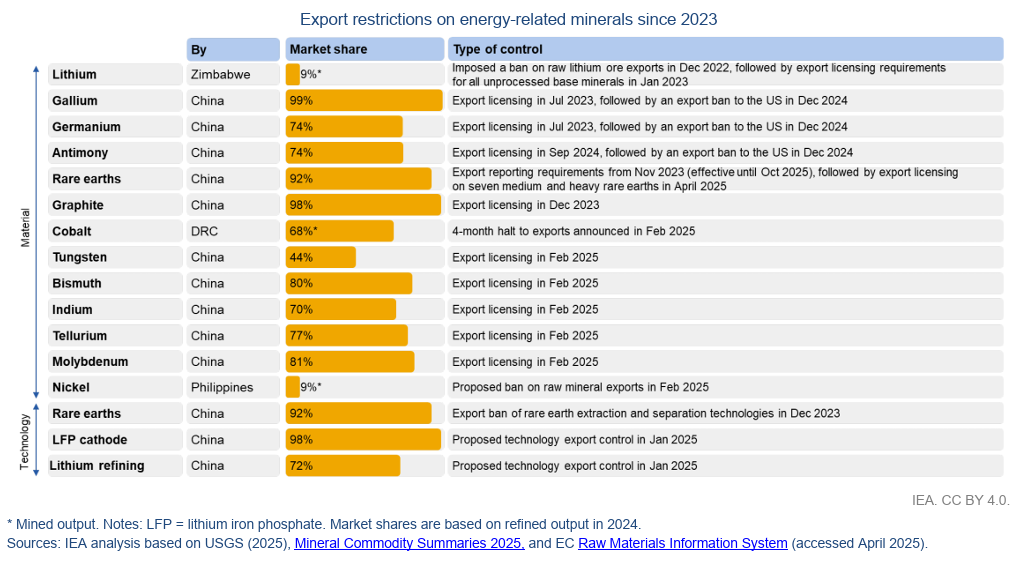

Le rapport émet également un avertissement des ramifications des chocs mondiaux d'approvisionnement, tels que la décision de la Chine pour restreindre ses exportations de gallium, de germanium et d'antimoine, de minéraux clés pour la production de semi-conducteurs, vers les États-Unis, suivis par des bordures similaires sur le tungstène, le tellurium, le bismuth, l'indium, le molybdenum et les sept éléments de terre rare lourds. La RDC a également annoncé une suspension de quatre mois de cobalt pour limiter la baisse des prix cette année.

Au total, 11 minéraux analysés dans le rapport sont désormais soumis à une certaine forme de contrôle des exportations.

« Même sur un marché bien fourni, les chaînes d'approvisionnement minérales critiques peuvent être très vulnérables aux chocs, qu'ils soient des conditions météorologiques extrêmes, une défaillance technique ou des perturbations commerciales », a déclaré Fatih Birol, directeur exécutif de l'IEA. «L'impact d'un choc d'approvisionnement peut être de grande envergure, entraînant des prix plus élevés pour les consommateurs et réduisant la compétitivité industrielle.»

Technologies émergentes

Le rapport de l'IEA met également en lumière les technologies de batterie émergentes – telles que le phosphate de fer au lithium (LFP), le sodium-ion et les chimies riches en manganèse – qui rehaussent la demande de matériaux. Cependant, ces technologies ne sont pas à l'abri des risques.

Par exemple, la Chine contrôle 75% de la production d'acide phosphorique purifiée (cruciale pour les batteries LFP) et 95% du sulfate de manganèse de haute pureté. L'offre de projets annoncés est insuffisant pour répondre à la demande prévue des années 2030, ce qui soulève de nouvelles préoccupations de vulnérabilité, selon l'AIE.

Sur le front de l'innovation, l'AIE est prometteuse dans l'exploration minérale dirigée par l'IA, l'extraction directe du lithium et le traitement des terres rares à partir d'argiles ioniques. Ceux-ci pourraient réduire les coûts et les impacts environnementaux, ouvrant de nouvelles voies d'approvisionnement dans des pays comme l'Ouganda, le Brésil et l'Australie. Cependant, le rapport avertit que sans collaboration internationale, les progrès technologiques ne garantiront pas à eux seuls la résilience de l'approvisionnement.

Action politique par rapport aux forces du marché

Le rapport est franc: les forces du marché à elles seules ne stimuleront pas la diversification. Les coûts en capital élevés – généralement 50% plus élevés dans les nouvelles juridictions – et les bas prix pour les minéraux critiques en 2024 dissuadent les investissements, en particulier des nouveaux entrants. Les prix du lithium, par exemple, ont plongé plus de 80% après un pic antérieur au cours de 2021-2022.

En conséquence, l'AIE appelle des mécanismes de politique pour stabiliser les marchés et réduire les risques d'investisseurs, tels que les contrats pour la différence, les prix du plafonnement et du sol et les garanties de volume. Il recommande également les politiques d'accès au marché basées sur les normes pour promouvoir des sources durables et géopolitiquement diverses.

Les grandes économies commencent à agir. Les États-Unis ont publié des décrets pour accélérer les permis et inciter la production intérieure, tandis que l'UE a désigné 47 projets stratégiques en vertu de la loi critique sur les matières premières.

Dans le même temps, des pays riches en ressources tels que l'Indonésie et la République démocratique du Congo poursuivent des politiques pour conserver plus de valeur de leurs ressources minérales par le biais de restrictions d'exportation et de mandats de contenu local.

Par exemple, les incitations ciblées pour la production de nickel plus propre pourraient débloquer des volumes d'offre importants en dehors des producteurs dominants d'aujourd'hui et réduire la concentration du marché mondial de 7% d'ici 2035, selon l'IEA.

«Cette nouvelle analyse passe en revue ce qui est en jeu et ce qui doit être fait pour améliorer la résilience et la diversité des chaînes d'approvisionnement minérales critiques – une préoccupation clé pour assurer la fiabilité, l'abordabilité et la durabilité de l'énergie au 21e siècle», a déclaré Birol.

Plus de nouvelles

L'Ontario dépensera 2,2 milliards de dollars pour un rôle autochtone dans l'exploitation minière

La majeure partie de l'argent ira aux garanties de prêt qui permettent aux groupes commerciaux autochtones d'investir dans des projets d'extraction de l'Ontario, a déclaré le gouvernement.

21 mai 2025 | 09:36 AM

L'IEA voit peu de progrès dans la diversification des minéraux critiques, exhorte l'action politique

La part de marché moyenne des trois principaux fournisseurs de matériaux raffinés est passé de 82% à 86% entre 2020 et 2024, explique l'IEA.

21 mai 2025 | 09:21 AM

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.