Le marché mondial des batteries entre dans une nouvelle phase alors que la demande continue d'augmenter tandis que les prix des matières premières diminuent, a déclaré l'Agence internationale de l'énergie Rapport publié le mois dernier.

Selon l'AIE, la demande mondiale de la batterie a atteint une étape historique de 1 térawatt-heure (TWH) l'année dernière, les ventes annuelles de voitures électriques augmentant de 25% à 17 millions.

Dans le même temps, le prix moyen d'une batterie dans les véhicules électriques est tombé en dessous de 100 $ par kilowatt-heure, généralement considéré comme un seuil clé pour concurrencer le coût avec les modèles conventionnels, a déclaré l'AIE.

La baisse des prix des batteries est la batterie moins chère des matériaux de batterie résultant de l'offre excédentaire ainsi que des progrès dans l'industrie de la batterie elle-même. Les prix du lithium, en particulier, ont chuté de plus de 85% par rapport à leur pic en 2022.

Après des années d'investissements, la capacité mondiale de fabrication de batteries a atteint 3 TWH en 2024, et les cinq prochaines années pourraient voir une autre capacité de production de triple de production si tous les projets annoncés sont construits, prédit l'AIE.

Ces tendances indiquent que l'industrie des batteries entrant dans une nouvelle phase de développement, selon l'agence, notant que les marchés étaient auparavant régionalisés et petits, mais sont désormais mondiaux et très grands, et qu'une gamme d'approches technologiques cède la place à la normalisation.

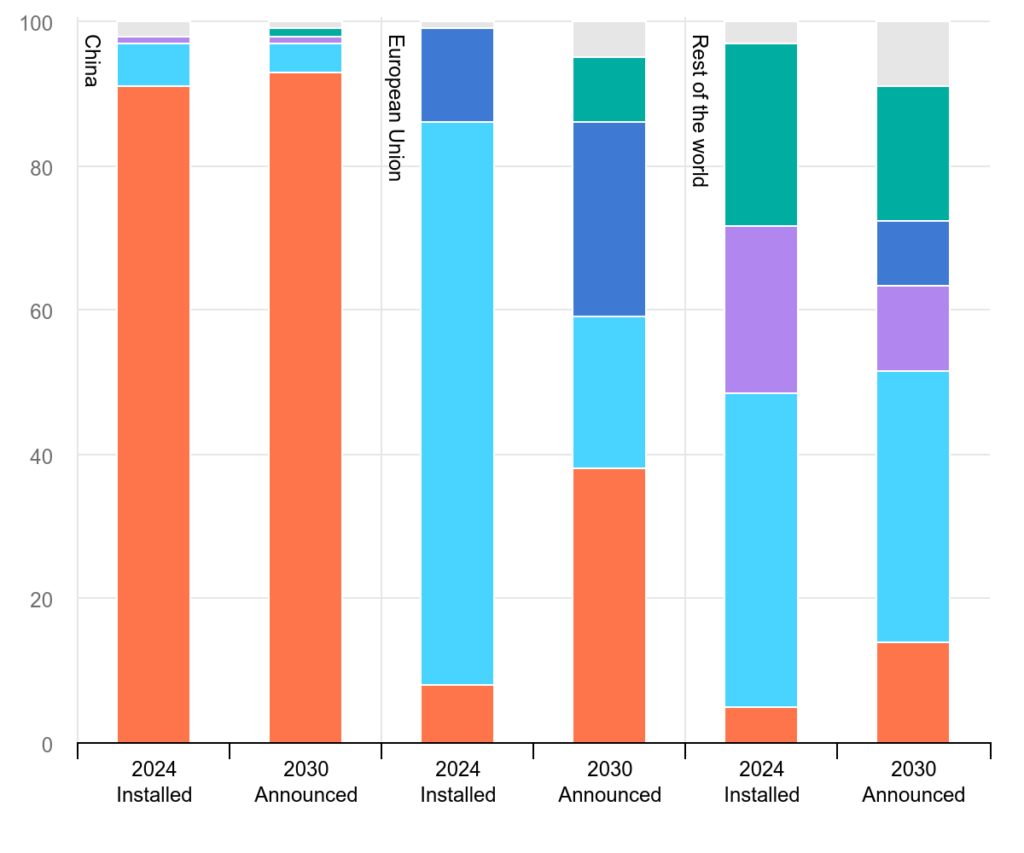

La domination de la Chine

Le rapport de l'AIE a également souligné la domination continue de la Chine. En tant que meilleur marché mondial de véhicules électriques, il produit plus de trois quarts de batteries vendues à l'échelle mondiale, et en 2024, les prix moyens en Chine y ont chuté plus rapidement que partout ailleurs dans le monde, une baisse de près de 30%.

Les batteries chinoises sont désormais moins chères que l'Europe et l'Amérique du Nord par plus de 30% et 20%, respectivement, a déclaré l'AIE, citant des estimations par Bloombergnef.

L'IEA attribue l'avantage des prix des producteurs chinois à quatre facteurs principaux: 1) la fabrication du savoir-faire, qui a soutenu la montée des fabricants géants tels que CATL et BYD; 2) l'intégration de la chaîne d'approvisionnement résultant des acquisitions et des coopérations; 3) Chimie de batterie moins chère, comme en témoigne la montée des batteries au phosphate de lithium-fer (LFP); et 4) une concurrence intérieure féroce entre près de 100 producteurs qui réduisent les prix.

La baisse des prix des batteries ces dernières années est une des principales raisons pour lesquelles de nombreux véhicules électriques en Chine sont désormais moins chers que leurs homologues conventionnels, souligne l'agence.

Autres acteurs majeurs

En Europe, de nombreux producteurs de batteries reportent ou annulent des plans d'expansion en raison de l'incertitude quant à la rentabilité future. L'IEA estime que les coûts de production dans la région sont environ 50% plus élevés qu'en Chine; Pendant ce temps, l'écosystème de la chaîne d'approvisionnement des batteries est encore relativement faible et un manque de travailleurs spécialisés persiste.

La faillite de Northvolt – le plus grand investissement en Europe dans un fabricant de batteries locales – souligne les difficultés de concurrence avec les producteurs asiatiques, avec des fabricants plus petits qui ont du mal à augmenter la production, a déclaré l'IEA.

Cependant, l'agence a déclaré qu'il y avait encore des voies pour l'Europe pour construire une industrie de batterie compétitive, soulignant les efforts pour produire des batteries LFP moins chères dans la région, aidés par des investissements en Corée. Les fabricants de batteries chinoises sont également susceptibles de continuer à étendre leur empreinte européenne, a-t-il ajouté.

La Corée et le Japon, malgré la production limitée de batteries intérieures, ont de solides antécédents d'innovation et sont déjà des acteurs majeurs de l'industrie avec leurs investissements à l'étranger. La Corée, en particulier, mène en capacité de fabrication à l'étranger, avec près de 400 gigawattheures (GWH), bien en avance sur le Japon et la Chine.

Les États-Unis sont également en augmentation. Sa capacité de fabrication de batteries a doublé depuis 2022 à la suite de la mise en œuvre de crédits d'impôt pour les producteurs, atteignant plus de 200 GWh en 2024, les estimations de l'AIE.

Le rapport met également en évidence l'Asie du Sud-Est et le Maroc en tant que pôles de production potentiels pour les batteries et leurs composants, les premiers attirant des investissements chinois importants et les derniers perfectionnant les plus grandes réserves de phosphate, un minéral essentiel pour les batteries LFP.

Plus de nouvelles

Marché mondial des batteries entrant dans une nouvelle phase avec une forte demande et des prix bas – IEA

Selon l'AIE, la demande mondiale de la batterie a atteint une étape historique de 1 térawattheures l'année dernière, les ventes annuelles de voitures électriques augmentant de 25% à 17 millions.

01 avril 2025 | 10h45

L'Ukraine va de l'avant sur l'accord américain après que Trump renouvelle la critique

Le meilleur diplomate de l'Ukraine a déclaré que les responsables ont avancé avec les États-Unis vers un accord économique «acceptable».

01 avril 2025 | 09:54 AM

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Commentaires

Aucun commentaire trouvé.