Les fonds ont réduit leurs positions longues sur le marché du cuivre, car les stocks élevés et en hausse provoquent une remise en question collective des perspectives à court terme du marché.

Les investisseurs se sont précipités pour acheter du cuivre au cours du deuxième trimestre, pariant que le métal bénéficierait d’un retournement du cycle économique et d’une stimulation de la demande en énergie verte.

Le discours haussier était pimenté par la crainte que l'offre ne puisse tout simplement pas suivre, créant des déficits béants et des prix potentiellement explosifs.

La réalité s’est avérée légèrement différente.

La Chine, qui reste le moteur de la demande mondiale de cuivre, ne montre aucun signe d'affaiblissement de son marché immobilier. Les stocks de cuivre du pays sont anormalement élevés. Pire encore, les fonderies chinoises exportent de gros volumes vers les entrepôts du London Metal Exchange (LME). Les stocks du LME ont atteint la semaine dernière leur plus haut niveau depuis trois ans.

Le prix LME à trois mois est passé de son record de 1 104,50 $ la tonne métrique en mai à 9 000 $ actuellement.

La fête haussière est en suspens. Du moins pour l'instant. Le consensus reste favorable à des prix plus élevés plus tard dans l'année.

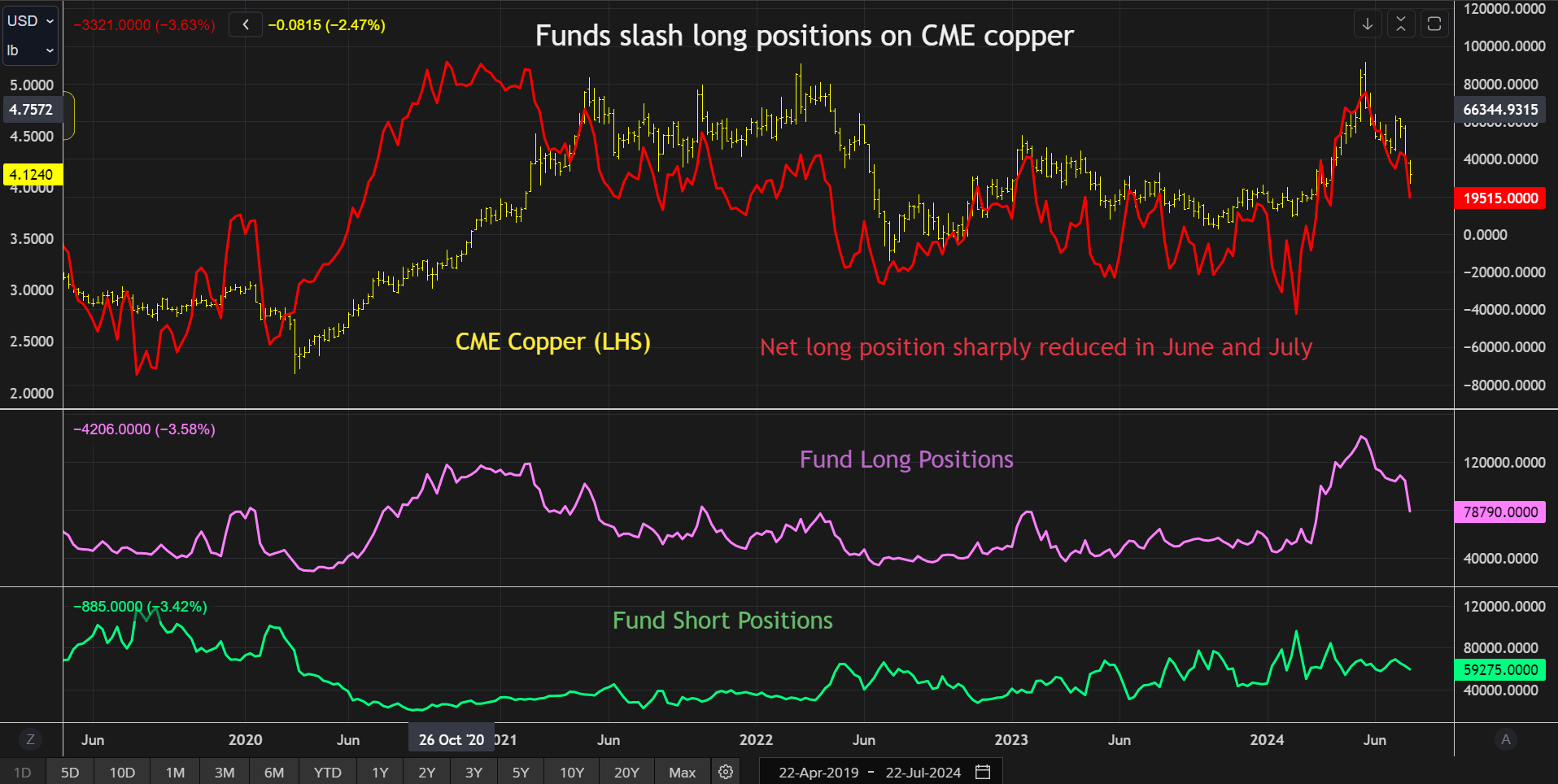

Retraite du taureau

Les gestionnaires de fonds ont réduit leurs positions longues sur le contrat de cuivre du CME au cours des mois de juin et de juillet.

Les paris sur des prix plus élevés ont culminé à 141 204 contrats en mai, alors que le marché américain était en proie à une pression féroce.

Les gestionnaires de fonds se sont depuis précipités pour sortir aussi vite qu'ils se sont précipités pour entrer. Les positions longues ont diminué de 80 % pour atteindre 78 790 contrats.

Les positions des fonds à la baisse ont peu changé, ce qui suggère que l'action a été une combinaison de prises de bénéfices par les plus chanceux et de ventes stop-loss par les moins chanceux lors du recul des prix.

Les fonds sont toujours collectivement longs sur le cuivre du CME, mais la longueur nette a été réduite d'un pic de mai de 75 342 contrats à seulement 19 515 à la clôture des marchés mardi dernier.

Le marché londonien a connu un exode similaire de fonds, la position longue nette collective se contractant d'un pic de mai de 71 899 contrats à 29 694 à la clôture du 22 juillet.

Trop de cuivre

L’augmentation des stocks de cuivre a mis à mal le récit haussier de la pénurie.

Les actions de la Bourse de Shanghai (ShFE) ont rompu cette année avec une tendance saisonnière de baisse rapide après les vacances du Nouvel An lunaire. Elles ont légèrement baissé ces dernières semaines, mais restent au-dessus de 300 000 tonnes, un niveau observé pour la dernière fois en 2020, lorsque la Chine se remettait de la première vague de confinement liée au COVID-19.

Une forte hausse des exportations, inhabituelle pour le plus grand acheteur mondial, a renforcé les inquiétudes selon lesquelles le secteur manufacturier géant chinois peine toujours à compenser la faiblesse de la demande due au marché immobilier en difficulté.

Les expéditions sortantes ont totalisé 231 611 tonnes en mai et juin, battant tous les records précédents.

Une grande partie de ce métal a été expédiée vers les entrepôts du LME en Corée du Sud et à Taiwan, qui ont enregistré des entrées de 65 050 et 71 600 tonnes respectivement depuis le début du mois de juin.

Les marques chinoises représentaient plus de 45 % des stocks sous warrant du LME à fin juin, contre moins de 1 % au début de l'année.

Le cuivre a également commencé à arriver dans les entrepôts du CME, où les stocks ont diminué à seulement 8 117 tonnes en juillet, alimentant la compression sur la partie avant de la courbe à terme.

L'inventaire de CME a été reconstitué à 12 618 tonnes grâce aux entrées dans les entrepôts de CME à Détroit et à la Nouvelle-Orléans.

Le rythme relativement modeste de la reconstruction reflète les options de livraison limitées dont disposent les vendeurs à découvert. Le métal chinois rejeté dans le système LME, par exemple, n'est pas enregistré pour la livraison CME.

Blues d'été

Les stocks de cuivre augmentent souvent pendant les mois d'été de l'hémisphère nord, mais la combinaison de stocks obstinément élevés à Shanghai et des récentes exportations chinoises a sapé l'optimisme.

L’absence d’annonces détaillées lors du troisième plénum de la Chine a ajouté au sentiment de déception.

Il semble que les investisseurs se soient précipités sur le cuivre, provoquant une hausse des prix trop rapide et trop précoce.

Les analystes de Citi estiment que « les prix du cuivre auront du mal à trouver une direction dans les semaines à venir ». Mais la banque prévoit que les prix atteindront 9 500 dollars la tonne d'ici trois mois et atteindront 11 000 dollars au début de l'année prochaine.

Ce n'est pas seul.

La prévision médiane du dernier sondage trimestriel Reuters auprès des analystes était que le prix au comptant du LME passerait de 9 737,50 $ au troisième trimestre à 10 000 $ au quatrième trimestre.

La prévision la plus basse pour le trimestre en cours était de 9 200 $ et celle pour le trimestre suivant de 9 000 $. Le prix est déjà là.

Les analystes ne s'attendent manifestement pas à une nouvelle baisse, avec un consensus solide selon lequel le rallye haussier reprendra après la déprime estivale.

À condition qu’il n’y ait pas trop de métal chinois supplémentaire dans les entrepôts du LME au cours des prochains mois.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)