Même si le marché mondial des voitures électriques a certainement ralenti par rapport à la croissance rapide de ces dernières années, en particulier en Europe, les ventes d'unités depuis le début de l'année (y compris les hybrides rechargeables et conventionnels) devraient facilement dépasser les 20 millions pour la première fois.

La capacité combinée des batteries déployées – un meilleur indicateur de la demande de matériaux pour batteries que les seules ventes unitaires – a établi un record mondial en septembre avec 84,5 GWh de puissance de batterie de VE sur les routes du monde, selon les données d'Adamas Intelligence, un fournisseur de VE basé à Toronto. conseil en recherche de chaîne.

Le déploiement de batteries métalliques dans les véhicules électriques nouvellement vendus a par conséquent également atteint un niveau record. Au total, 171 kilotonnes de graphite, de LCE (équivalent carbonate de lithium), de nickel, de cobalt et de manganèse étaient contenues dans les véhicules électriques vendus en septembre, soit 26 % de plus qu'au même mois de l'année dernière. Gardez à l’esprit qu’il s’agit de tonnes installées au terminal et que la demande de métal à l’embouchure de la mine est considérablement plus élevée.

Cette forte expansion intervient également malgré un passage notable des véhicules entièrement électriques aux hybrides rechargeables (les ventes de PHEV augmentent près de quatre fois plus vite que les BEV cette année), qui ont des batteries intrinsèquement plus petites et donc moins de métal.

Chute des prix

Cependant, lorsqu’on associe la demande de métaux aux prix dans la chaîne d’approvisionnement des batteries pour véhicules électriques, il y a moins de raisons de se réjouir.

Le lithium est toujours en proie à une forte tendance baissière, avec des prix moyens de l'hydroxyde en octobre inférieurs de plus de 30 % à la moyenne de décembre de l'année dernière, tandis que les prix du carbonate affichent une baisse de 26 %.

Le sulfate de cobalt est en baisse de points de pourcentage à deux chiffres en 2024, à des prix historiquement bas, tandis que le sulfate de nickel n'est devenu positif que récemment, après avoir perdu le contact avec le niveau de 20 000 dollars la tonne (base 100 % Ni) il y a plus d'un an.

Alors que le graphite en paillettes se négocie toujours dans le rouge, le sulfate de manganèse est la seule matière première pour batteries en territoire positif, avec des prix en Chine en hausse de 25 % depuis le début de l'année.

Le nombre record de métaux pour batteries déployés n’a pas suffi à compenser la chute des prix, le mois de septembre ayant enregistré une valeur globale de 1,26 milliard de dollars. Cela représente une hausse de 38 % par rapport aux plus bas atteints en janvier, mais 34 % de moins que le total de septembre 2023 et loin du sommet historique atteint en décembre 2022, de 4,23 milliards de dollars, lorsque les prix des métaux pour batteries étaient à des niveaux records ou proches de ceux-ci.

xEV

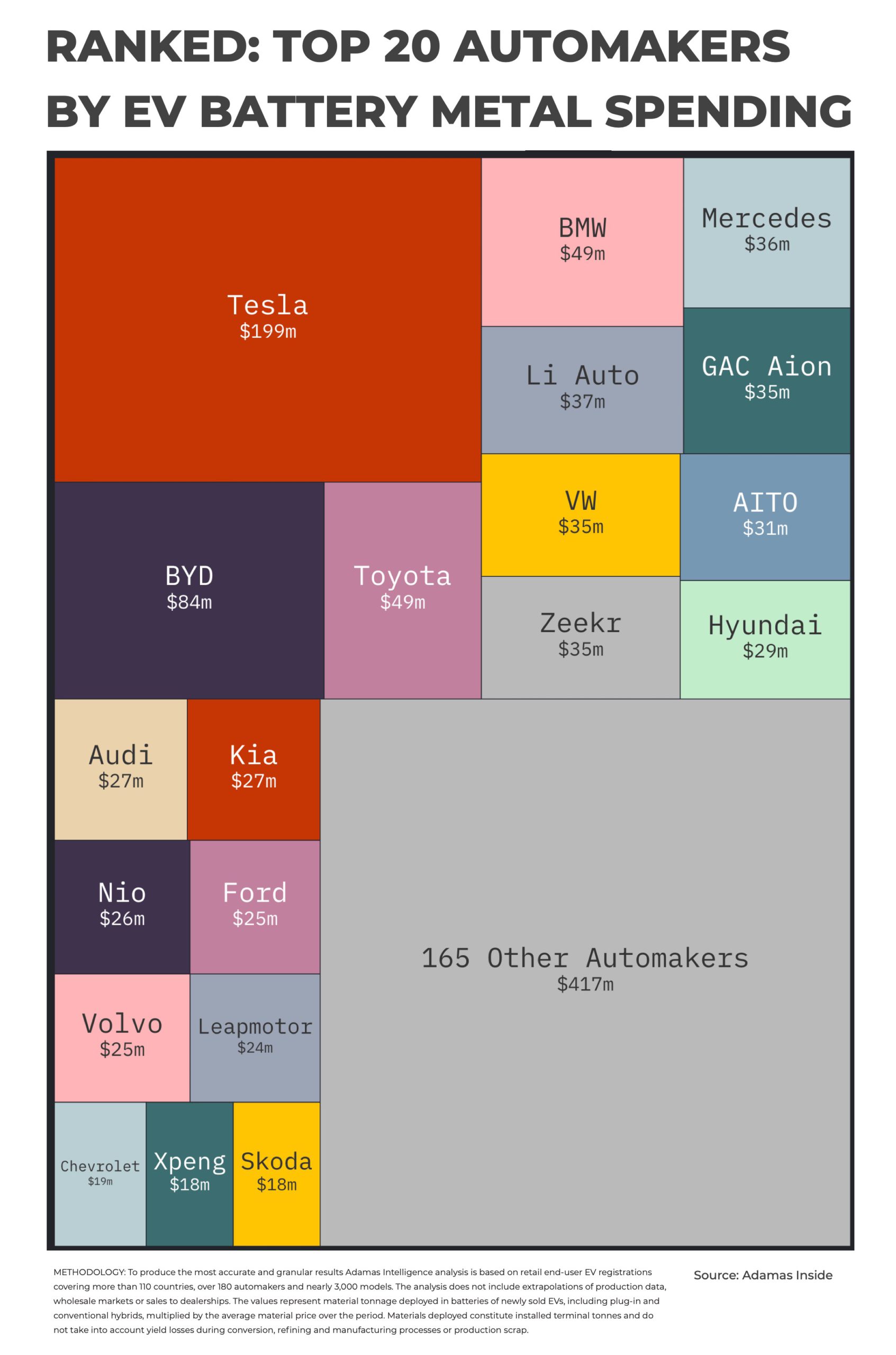

Le graphique d'Adamas Intelligence montre ce que chaque constructeur automobile a dépensé en septembre en lithium, nickel, cobalt, manganèse et graphite contenus dans les batteries de leurs modèles de véhicules électriques vendus au cours du mois.

La valeur totale des matériaux de batterie utilisés est basée sur les enregistrements mondiaux des utilisateurs finaux, correspondant aux spécifications des batteries, aux compositions chimiques des batteries et aux charges métalliques des 3 000 modèles de véhicules électriques sur le marché suivis par Adamas Intelligence.

Le fait que Tesla ait dépensé plus de deux fois plus d'argent en matières premières pour batteries que BYD, bien qu'il ait vendu 209 000 véhicules de moins en septembre que le géant chinois, est révélateur du fait que BYD dispose d'une gamme de modèles de batteries entièrement LFP (donc aucune dépense en nickel, cobalt ou manganèse), s'appuie sur les PHEV pour 57 % de ses ventes et privilégie les véhicules économiques dotés de batteries plus petites.

De même, les dépenses de moins de 50 millions de dollars de Toyota, classées en troisième position, s'expliquent par la composition de ses ventes : 9 VE sur 10 expédiés par le premier constructeur automobile mondial étaient des hybrides conventionnels (HEV), dont les batteries fonctionnent à moins de 4 kWh par rapport à la moyenne des BEV. pour tous les constructeurs automobiles de plus de 60 kWh. Cela dit, cela montre également que les HEV, généralement équipés de blocs de cellules nickel-hydrure métallique, restent une source importante de demande pour le métal des batteries.

Le mix des ventes d'une marque n'est cependant pas un indicateur simple de son utilisation du métal. Li Auto, en cinquième position, qui a dépensé 37 millions de dollars en matières premières pour batteries au cours du mois, bénéficie d'un classement élevé bien qu'il soit un spécialiste des PHEV, ou plus précisément un spécialiste des EREV (Extended Range EV).

Les EREV de la marque chinoise, dont le moteur à combustion interne ne sert que de générateur pour charger la batterie, sont gros et musclés et son modèle le plus populaire, le L6, affiche une autonomie de près de 1 400 km (870 mi). Alors que le L6 est équipé d'une batterie LFP, Li Auto utilise des batteries NCM pour ses modèles phares, en particulier des cathodes à haute teneur en nickel composées d'environ 80 % de nickel.

Pour une analyse plus complète du marché des métaux pour batteries, consultez les éditions imprimées et numériques de Northern Miner.

* Frik Els est rédacteur en chef pour MINING.COM et chef d'Adamas Inside, fournisseur basé à Toronto d'analyse de la chaîne d'approvisionnement en métal pour batteries et véhicules électriques.