Les fabricants de batteries EV basés en Chine, en Corée du Sud et au Japon ont un contrôle presque complet du marché mondial et ne changent pas de sitôt.

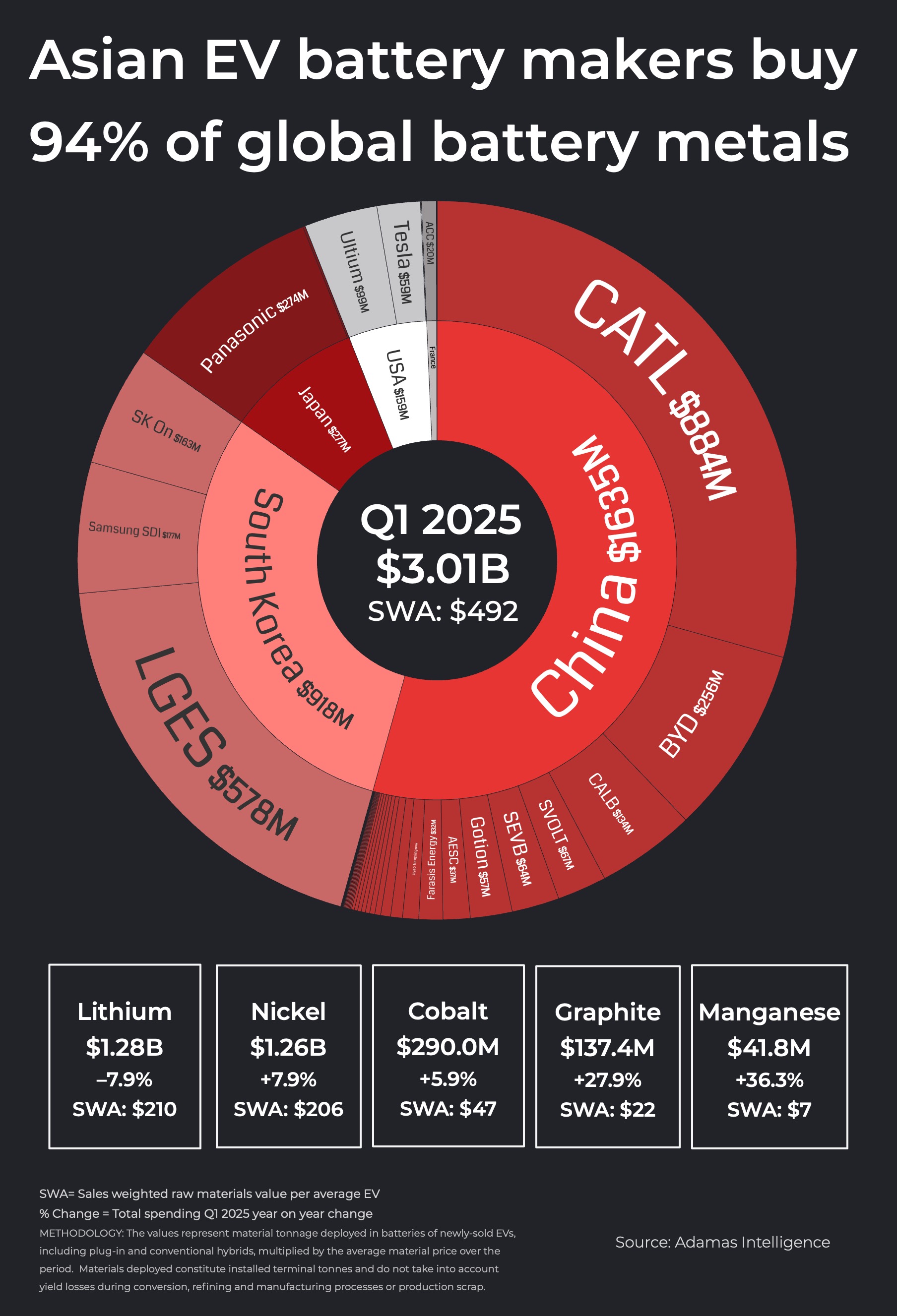

Au cours du premier trimestre de 2025, une valeur combinée de 3,01 milliards de dollars de métaux de batterie a été contenue dans les packs de véhicules électriques récemment vendus dans le monde, en hausse de 1,3% d'une année sur l'autre.

Les coûts stagnants du panier en métal EV sont une excellente nouvelle pour les fournisseurs de cellules et les fabricants de batteries, car la demande de matières premières continue de faire exploser. Les tonnes de graphite, de lithium, de nickel, de cobalt et de manganèse déployées au cours des trois premiers mois ont augmenté de 27% sur un an à 428,2 kilotonnes, selon les données d'EV Supply Research Consultants Adamas Intelligence.

Gardant à l'esprit que le tonnage installé ne prend pas en compte de pertes pendant le traitement, la conversion chimique ou la ferraille de production de batterie (souvent bien en pourcentages à deux chiffres), donc les tonnes et les revenus requis sont significativement plus élevés à la bouche de la mine.

Le graphique qui l'accompagne montre les dépenses des plus de 60 fournisseurs de cellules mondiales et fabricants de batteries par pays de propriété. C'est pratiquement une affaire entièrement en Asie avec les fabricants de batteries chinoises, sud-coréens et japonais représentant 94% des dépenses de matières premières. Les batteries EV sont une industrie lourde particulièrement supérieure avec les Big 4 – Catl, LGES, BYD et Panasonic – représentant deux dollars sur trois dépensés.

Le meilleur dépensier en Amérique du Nord, Ultium Celles, est un partenariat à croissance rapide entre LG Energy Solution et General Motors, donc techniquement une partie des dépenses du fabricant de batteries pourrait également être attribuée à l'est, ce qui rend la domination des acteurs asiatiques encore plus répandus.

De plus, puisque le phosphate de fer au lithium ou la part de marché de la LFP en Chine a été supérieur à 50% pendant la partie de trois ans et le meilleur fabricant d'EV BYD a depuis longtemps déménagé dans une gamme All LFP, les fournisseurs de batteries là-bas sous leurs concurrents de NCM relants en réduisant les dépenses pour le nickel et le cobalt plus prison. Cela signifie que sur une capacité de batterie combinée déployée, leur contrôle du marché est encore plus substantiel.

Néanmoins, les fabricants de batteries chinoises dépensent plus de la moitié du total mondial (l'autre champion de la batterie du Japon EV, AESC, appartient majoritairement au groupe chinois Envision). La part de marché de 9% de Panasonic en dollars est supérieure à celle de la capacité totale de la batterie déployée (6% au premier trimestre en termes de GWH, selon Adamas) en raison de la grande proportion de ses cellules se terminant dans des hybrides conventionnels où l'hydrure de nickel métal est la cellule de choix et la LFP n'a fait aucune percée.

Malgré sa présence déjà imposante sur le marché, CATL, fraîchement sorti d'une offre de boursiers à Hong Kong, poursuit agressivement la croissance. La présence en dehors de la Chine de la société basée au Fujian, qui, dans sa forme actuelle, n'a été établie qu'en 2011, devrait augmenter rapidement – tout comme l'adoption des chimies de la cathode LFP.

Catl s'occupait déjà des marchés occidentaux avec sa plus grande usine d'opération à l'extérieur de la Chine située à Thuringie, en Allemagne. Une usine géante de 100 GWh actuellement en construction à Debrecen, en Hongrie capable d'équiper jusqu'à 1,5 million de véhicules électriques par an, devrait se rendre vers la fin de l'année, et les plans pour une installation de 50 GWh à Zaragoza, en Espagne, sont bien avancés. Les trois fabriquent des cellules LFP.

Le contrôle de la lutte des titulaires a été lent. Le constructeur automobile mondial, Powerco de Volkswagen, n'a pas encore mis en production l'une de ses usines de batterie planifiées (et réduites à l'échelle), dont la plus grande est située en Ontario, au Canada. L'installation de Blueoval de Premier Ford utilisant la technologie LFP de CATL devrait commencer la production l'année prochaine, mais étant donné les tensions commerciales entre Washington et Pékin, l'implication du géant chinois peut être réduite.

Les plans ambitieux de Tesla pour devenir un fabricant de batteries à part entière semblent également avoir frappé un mur, avec son usine d'Austin, Texas, ne représentant que 15% du total des tonnes de matières premières contenues dans les modèles Tesla vendus au cours des trois premiers mois de l'année. Dans le monde entier, Tesla reste le client numéro un de CATL.

Alors que l'ACC français, appartenant à Stellantis et Mercedes-Benz mérite une mention honorable, l'échec de 8 milliards de dollars du grand espoir de la batterie d'Europe – Northvolt – montre les avantages des économies d'échelle et de connaissances institutionnelles dans l'industrie VE encore en croissance rapide.

En plus de cela, l'emprise de la Chine sur la mine à Megawatt Pipeline fournit les fondements de sa domination continue.

Plus de nouvelles

Graphique: les fabricants de batteries Asian EV achètent 94% des métaux mondiaux de batterie

Les fabricants de batteries EV basés en Chine, en Corée et au Japon ont un contrôle presque complet du marché mondial, et il ne change pas de si tôt.

27 mai 2025 | 01:22

Le Groenland invite les États-Unis, l'Europe à investir dans ses minéraux critiques, ou la Chine

« Nous voulons développer notre secteur commercial et le diversifier, ce qui nécessite des investissements de l'extérieur », a déclaré le ministre des Ressources minérales du Groenland au Financial Times.

27 mai 2025 | 11h14

{{Commodity.name}}

{{post.title}}

{{post.excerpt}}

{{post.date}}

Sommaire

Commentaires

Aucun commentaire trouvé.