Un sentiment de normalité est revenu sur le marché du cuivre maintenant que la menace des tarifs d'importation américaine sur le métal raffiné a été différée.

Le cuivre physique coule toujours dans les entrepôts de CME après la ruée vers le déplacement du métal aux États-Unis, mais le CME Spot Premium par rapport au London Metal Exchange (LME) se stabilise désormais autour du niveau de 100 $ par tonne, ce qui est à peu près là où il était avant la peur du tarif.

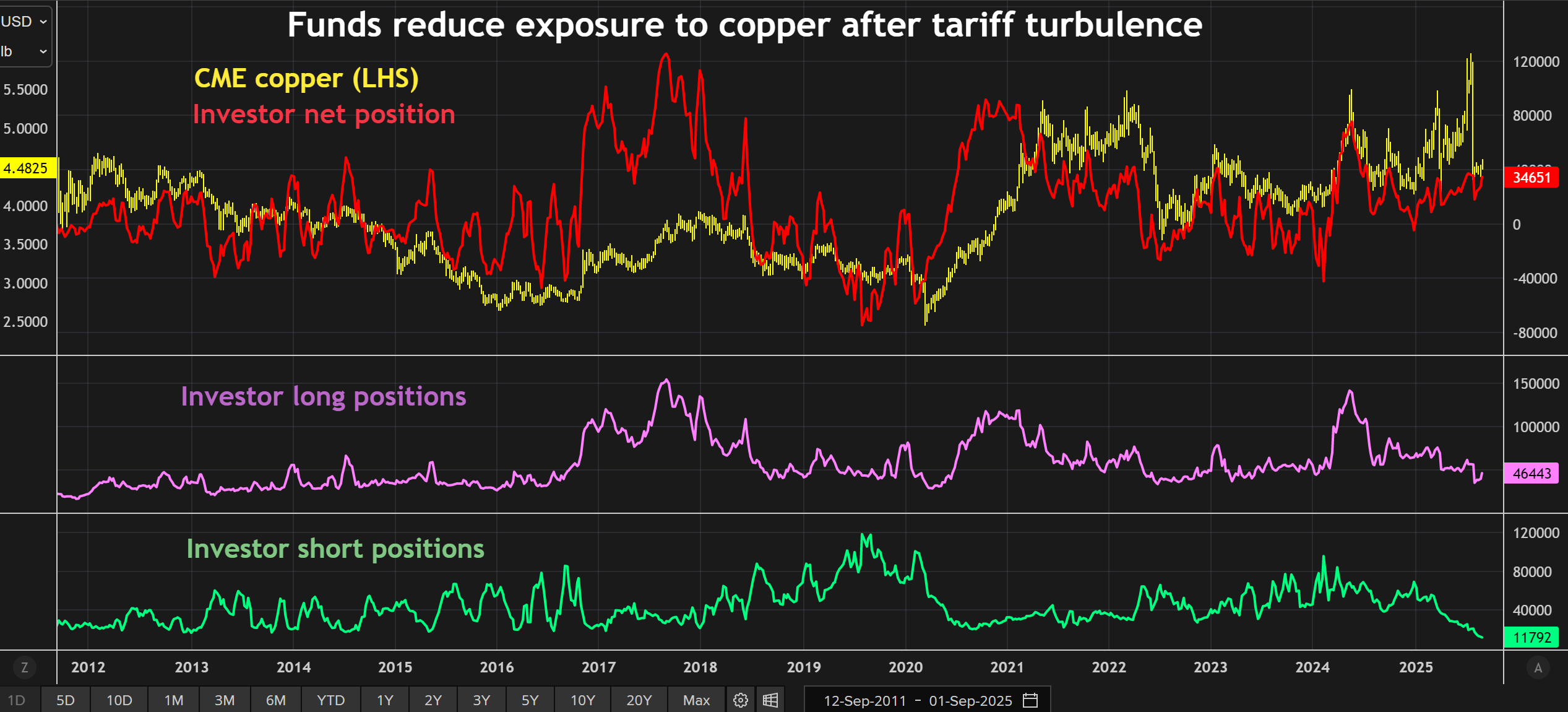

Les gestionnaires de fonds, cependant, se battent toujours timides du métal après la course de montagnes russes dans la première partie de l'année. Le positionnement des investisseurs sur le contrat CME Copper a diminué à une décennie-bas en août et n'a légèrement augmenté depuis.

Les investisseurs restent nets longs mais en grande partie grâce à un effondrement complet dans des positions courtes. Les taureaux, quant à eux, ne font que plonger provisoirement leurs orteils dans l'eau.

La chaleur tarifaire est peut-être sortie du marché, mais il y a encore peu de lumière sur la direction des prix alors que l'arbitrage physique coule boueux l'image fondamentale.

Les gestionnaires de fonds ont évidemment décidé qu'il y avait de l'argent plus facile à gagner dans d'autres secteurs de matières premières, en particulier les métaux précieux.

Exode d'ours

Positionnement du fonds, long et court, sur le contrat à terme CME Copper Futures, à seulement 51 685 contrats le 18 août, ce qui était le niveau de participation le plus bas depuis 2013.

Le départ en masse des investisseurs a entraîné des volumes quotidiens moyens qui ont chuté de 42% à 53 776 contrats, le taux d'activité le plus bas depuis décembre 2021. La négociation du principal contrat d'options de cuivre du CME a chuté encore plus, de 56% en glissement annuel.

Particulièrement notable a été l'exode des détenteurs de courte position parmi la communauté des investissements.

Des positions courtes carrément sont passées d'un sommet de février de 72 858 contrats à seulement 11 792, le positionnement de l'ours le plus léger depuis 2011.

Le premier semestre de l'année a été un moment effrayant pour être un court CME Copper, le prix américain, le prix a grimpé à une prime record par rapport au prix international LME.

Ce n'était pas plus facile d'être un taureau non plus, étant donné l'extrême volatilité dans le commerce des primes américaines.

Les positions longues du fonds sont également très réduites par rapport aux premiers mois de 2025. Ils ont atteint un minimum de 35 447 contrats le mois dernier, mais ont depuis remporté 46 443 contrats.

L'attrait de l'or

Les fonds sont encore évidemment meurtrie du tumulte tarifaire et restent méfiants du cuivre, ou du moins du prix du cuivre CME, qui continuera d'être très sensible à tout changement de politique tarifaire.

L'administration du président Donald Trump a laissé la porte ouverte à une éventuelle réduction des tarifs d'importation de cuivre raffinés à partir de 2027, ce qui, à Trump, est en effet très long.

Le marché du cuivre ne génère pas non plus de signaux techniques clairs, qui sont l'élément vital des fonds de momentum.

Le prix du cuivre London Metal Exchange (LME) échange une fourchette de 9 500 à 10 000 $ par tonne depuis mai et le prix CME se déroule également sur le côté après l'implosion tarifaire fin juillet.

Les signaux fondamentaux ont été déformés par la relocalisation massive du cuivre aux États-Unis, où l'inventaire CME de 277 400 tonnes est désormais plus élevé que les actions de LME et Shanghai Futures Exchange combinées.

Jusqu'à ce que le cuivre retrouve un élan directionnel, vers le haut ou vers le bas, il y a des choix plus riches pour les investisseurs sur les marchés de l'or et de l'argent superchés.

Par valeur nominale, les comptes en argent gérés détiennent désormais 47% de leur exposition totale sur les matières premières en or et 7% en argent, selon Ole Hansen, responsable de la stratégie des matières premières à Saxo Bank.

Les prix de l'or atteignant un autre record de 3 659 $ l'once mardi et Silver se négociant au-dessus du niveau de 40 $ par once pour la première fois depuis 2011, il pourrait être un certain temps avant que les fonds ne s'engagent à nouveau au cuivre.

(Les opinions exprimées ici sont celles de l'auteur, Andy Home, chroniqueur pour Reuters.)

(Édition par Tomasz Janowski)