Le Canada n’a consacré que 11 % de son capital minier aux minéraux essentiels au cours des 25 dernières années, laissant le pays derrière ses pairs mondiaux alors que la demande de ressources stratégiques s’accélère, selon un nouveau rapport de RBC.

Plus de 700 milliards de dollars canadiens (512 milliards de dollars) ont été levés sous forme de participations minières canadiennes et de fusions et acquisitions depuis 2000, dont 70 % ont été investis dans l’or et les métaux précieux, selon les données de S&P Capital IQ et LSEG citées par RBC.

Shaz Merwat, directeur de la politique énergétique de la banque et auteur du rapport, a déclaré qu’en comparaison, l’Australie a consacré plus de deux fois plus de capitaux aux minéraux critiques au cours de la même période.

Cet écart est important. L’Agence internationale de l’énergie (AIE) prévoit que l’industrie mondiale des minéraux critiques connaîtra une croissance deux à trois fois supérieure d’ici 2040, nécessitant entre 500 et 600 milliards de dollars de capitaux. La demande de cobalt, de cuivre, de graphite, de lithium, de nickel et d’éléments de terres rares est en hausse, tirée par les véhicules électriques, les infrastructures d’énergie propre, la défense, l’industrie manufacturière et l’électronique.

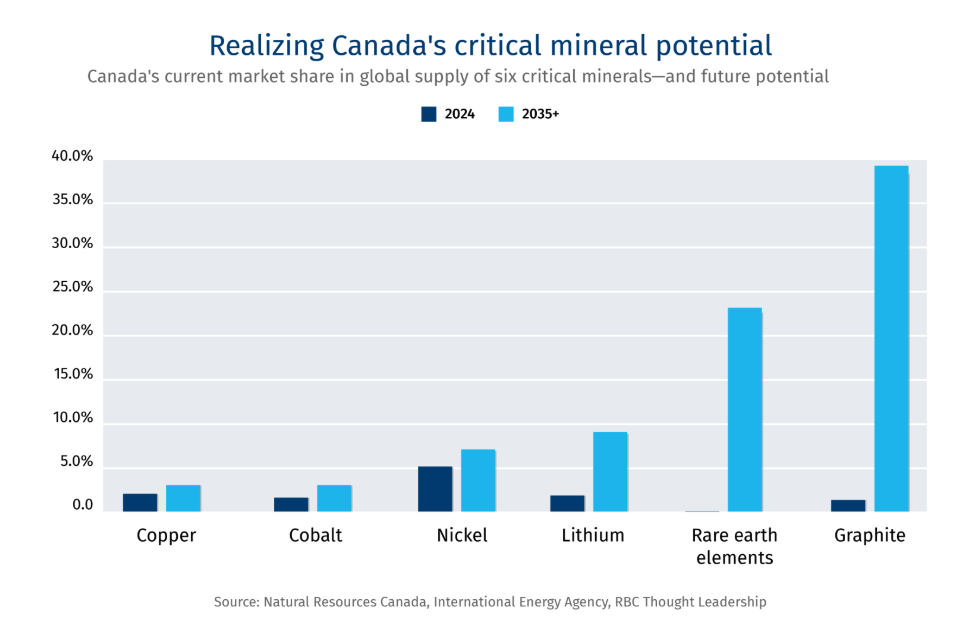

Le Canada détient d’importants gisements de ces minéraux mais fournit environ 2 % de la production mondiale. Si tous les projets identifiés se déroulent à pleine capacité, cette part pourrait atteindre 14 % au cours des 15 prochaines années, selon les estimations fédérales, a indiqué RBC.

Ottawa tente de combler l’écart. Environ 67 projets miniers critiques, soit environ la moitié de toutes les propositions minières actives dans le pays, sont planifiés, proposés ou en cours de construction. Ensemble, ils représentent 72,4 milliards de dollars canadiens (53 milliards de dollars) d’investissement potentiel d’ici 2034, selon l’Inventaire des grands projets du Canada.

Pourtant, le pays fonctionne en grande partie comme une juridiction minière et navale. Elle ne possède qu’une seule fonderie de cuivre active, l’installation Horne de Glencore (LON : GLEN) à Rouyn-Noranda, au Québec, ainsi que sa raffinerie associée.

Les producteurs doivent exporter des concentrés bruts, principalement vers la Chine, pour les transformer en composants de plus grande valeur. La Chine contrôle environ 70 % de la capacité mondiale de raffinage de 19 des 20 minéraux les plus critiques, soutenue par des capitaux soutenus par l’État, des coûts réduits et une surcapacité délibérée qui fait pression sur ses concurrents.

Barrières structurelles

RBC identifie les obstacles structurels qui ont laissé le secteur sous-capitalisé. Entre 2005 et 2012, plus de 119 milliards de dollars canadiens (87 milliards de dollars) d’actifs canadiens dans les métaux de base et l’acier ont été transférés à des propriétaires étrangers, réduisant ainsi le nombre de leaders miniers ancrés au pays. Pendant trois décennies, les pays occidentaux ont externalisé vers la Chine le raffinage à forte consommation d’énergie, ce qui rend difficile la concurrence avec une surcapacité subventionnée, en particulier dans le traitement autonome.

La demande intérieure reste limitée. Le secteur canadien de la fabrication de cellules de batterie est encore émergent, les achats de défense fonctionnent à une fraction de l’échelle américaine et les industries de transformation des aimants et des terres rares sont largement absentes. En conséquence, les concentrés affluent vers les marchés où les clients sont concentrés.

Ce déficit persiste même après qu’Ottawa ait engagé jusqu’à 55 milliards de dollars canadiens (40 milliards de dollars) sur 15 ans pour attirer les fabricants de véhicules électriques et de batteries.

Contrairement à l’Allemagne, à la France et à la Corée du Sud, le Canada n’a pas imposé d’exigences strictes en matière d’approvisionnement national aux bénéficiaires de subventions, limitant ainsi les retombées positives pour les mineurs et les transformateurs en amont.

Les déficits de financement freinent également la croissance. Le régime d’actions accréditives du Canada soutient l’exploration aux premiers stades, mais le financement diminue fortement pendant la phase de faisabilité, d’obtention des permis et de construction. Les entreprises sont souvent confrontées à un déficit de financement de 20 à 30 millions de dollars canadiens avant de prendre une décision d’investissement finale, ce qui encourage la vente d’actifs plutôt que le développement minier.

Autoriser les retards ajoute un risque supplémentaire. Les examens fédéraux et provinciaux peuvent s’étendre sur plus de cinq ans sans échéancier fixe, ce qui accroît l’incertitude et dissuade les investissements.

Forces de traction

RBC soutient que les forces du marché ne suffiront pas à corriger le déséquilibre. Il appelle à une stratégie public-privé coordonnée centrée sur le co-investissement souverain, le financement des infrastructures et une intégration plus étroite avec les chaînes d’approvisionnement alliées.

Le Fonds souverain pour les minéraux critiques d’Ottawa, doté de 2 milliards de dollars canadiens, reste modeste par rapport aux flux de capitaux mondiaux. Le Fonds de croissance du Canada a commencé à co-investir dans des projets, notamment le projet de graphite de Nouveau Monde (NYSE : NMG) au Québec, le projet de Foran Mining (TSX : FOM) en Saskatchewan, qui fera bientôt partie du portefeuille d’Eldorado Gold (TSX : ELD) (NYSE : EGO), et le complexe minier de nickel Thompson au Manitoba, signalant le soutien du gouvernement fédéral aux investisseurs privés.

Les infrastructures pourraient générer les gains les plus rapides. Une analyse de la Banque de l’infrastructure du Canada suggère qu’un co-investissement dans les routes, les lignes de transmission et les connexions au réseau vers les régions éloignées pourrait réduire le prix d’équilibre d’un projet de 22 à 24 %. La région du Cercle de feu de l’Ontario nécessite à elle seule jusqu’à 2,4 milliards de dollars canadiens en infrastructures habilitantes avant que les principaux gisements ne deviennent commercialement viables.

RBC propose également de développer des corridors miniers regroupant des installations d’exploitation minière et de traitement partagées dans des régions telles que la ceinture de lithium du Québec et le district nickélifère de Sudbury en Ontario. Des centres de raffinage partagés, soutenus par des garanties de prêt gouvernementales et des accords d’achat de base avec des fabricants de batteries en Europe et en Asie, pourraient améliorer la rentabilité du projet.

Les États-Unis remodèlent également leurs chaînes d’approvisionnement. L’Office of Strategic Capital des États-Unis peut déployer entre 100 et 200 milliards de dollars pour renforcer les chaînes d’approvisionnement de la défense et de l’industrie, et le stock de minéraux critiques du projet Vault de Washington, d’une valeur de 12 milliards de dollars, est opérationnel.

Une intégration plus étroite pourrait garantir l’achat de produits par les producteurs canadiens, mais comporte des risques si les règles américaines en matière de licences d’exportation ou d’approvisionnement subordonnent l’offre canadienne aux priorités industrielles américaines. RBC recommande de diversifier ses liens commerciaux avec ses alliés européens et asiatiques afin de préserver la souveraineté des ressources tout en ancrant la demande.

L’Australie offre un contraste. Les fonds de pension maintiennent des allocations permanentes aux ressources, soutenant ainsi un bassin plus important de producteurs de niveau intermédiaire. Les délais statutaires réduisent l’incertitude relative aux autorisations, et la diversification des matières premières a contribué à la création de majors mondiales telles que BHP (ASX : BHP) et Rio Tinto (ASX : RIO) qui investissent désormais massivement dans les métaux de transition énergétique.

Au Canada, des décennies de consolidation du capital autour de l’or ont transformé les marchés publics en une plateforme de financement des métaux précieux. Cette force ne s’est pas traduite par un leadership dans le secteur des métaux pour batteries, où la transformation est plus complexe et à plus forte intensité de capital.

Le pays pourrait augmenter sa part de la production mondiale de six minéraux clés à 14 % d’ici 2040, contre 2 % aujourd’hui si les projets se poursuivent, selon le rapport. Mais seulement 19 % des sociétés minières de l’indice composé S&P/TSX sont des sociétés minières diversifiées, comparativement à environ les deux tiers de l’indice minier australien ASX 300.

Après deux décennies d’allocation de capitaux concentrée ailleurs, le Canada possède une géologie de classe mondiale mais une capacité en aval limitée et un capital de risque patient. Sans un changement décisif, prévient RBC, le pays risque de rester un fournisseur de matières premières tandis que d’autres s’approprient la transformation à valeur ajoutée et l’influence géopolitique.