La guerre en Iran révèle une vulnérabilité croissante de l’approvisionnement occidental en aluminium, un métal classé comme un intrant manufacturier critique à la fois par les États-Unis et l’Union européenne.

Le prix de l’aluminium au London Metal Exchange (LME) a atteint mercredi un sommet en quatre ans, à 3 418 dollars la tonne métrique, après qu’un producteur du Golfe, la coentreprise Qatalum entre Norsk Hydro et Qatar Aluminum Manufacturing, ait commencé à mettre hors tension sa fonderie et qu’un autre, Aluminum Bahrain, ait déclaré un cas de force majeure.

La fermeture continue du détroit d’Ormuz risque de perturber davantage un centre de production régional qui représente 23 % de l’approvisionnement non chinois.

L’aluminium a toujours été protégé contre de telles difficultés d’approvisionnement imprévues grâce aux stocks élevés et à la capacité excédentaire des fonderies en Chine, où les producteurs augmentaient leurs taux d’exécution au premier signe de hausse des prix.

La couverture des stocks est désormais très réduite et la Chine ne dispose plus de beaucoup de capacité de flexibilité disponible, ce qui rend le marché beaucoup plus sensible au type de perturbations qui se produisent actuellement au Moyen-Orient.

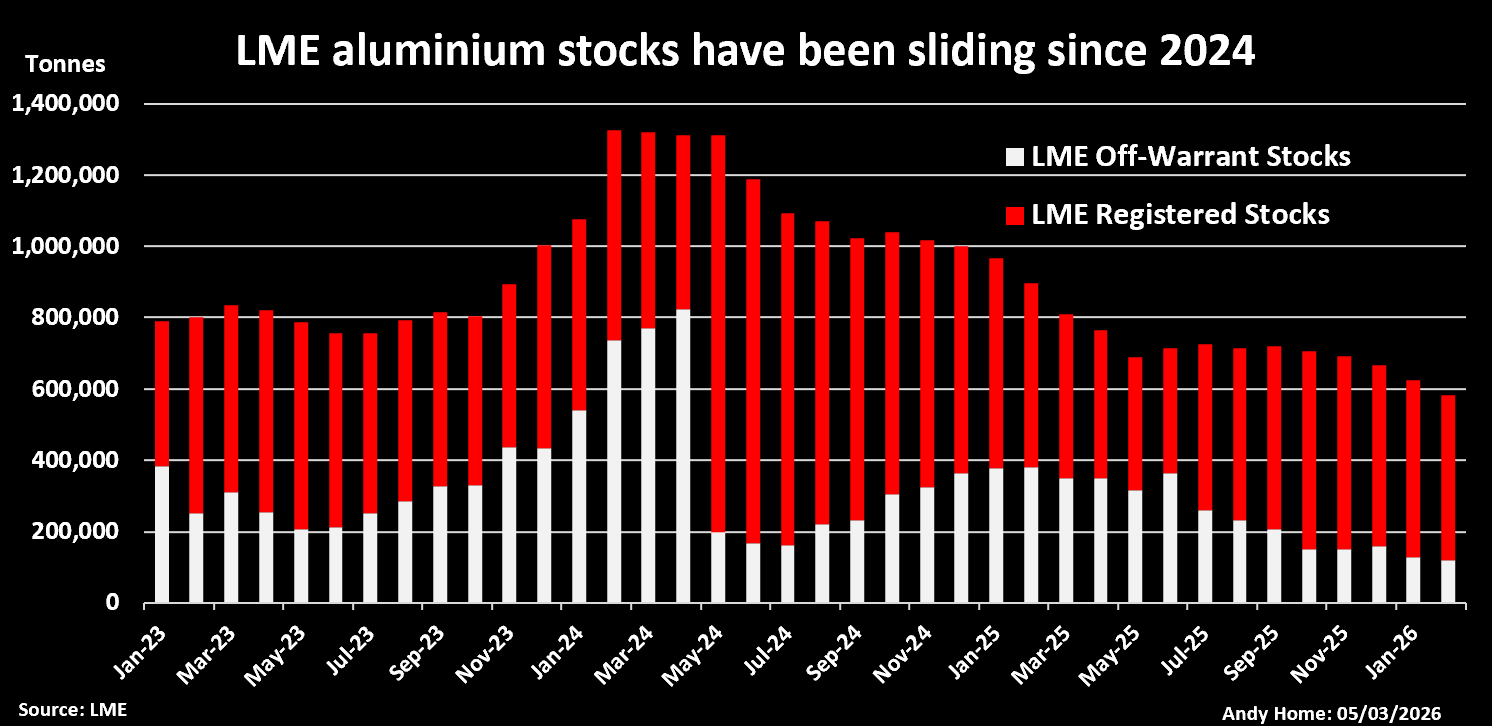

Des stocks en baisse

Les rapports quotidiens sur les stocks du LME montrent que l’aluminium quitte les entrepôts du LME à Port Klang en Malaisie au rythme quotidien de 2 000 tonnes depuis début janvier.

Personne n’y a prêté beaucoup d’attention.

Les stocks d’aluminium du LME ont perdu une grande partie de leur pouvoir de signal au cours des 10 dernières années alors que les négociants et les banques se disputaient le métal pour conclure des contrats d’entrepôt lucratifs.

L’agitation qui en a résulté, déplaçant le métal dans et hors du système de garanties du LME, a servi à obscurcir toute lecture de ce qui se passait dans la chaîne d’approvisionnement physique.

Mais le bruit quotidien des stocks masque un épuisement constant de ce qui était une montagne d’aluminium de 3 millions de tonnes au début de la décennie.

Les stocks combinés enregistrés et hors mandat ont terminé février à 583 000 tonnes, le niveau le plus bas depuis que le LME a commencé à publier des chiffres de stocks hors mandat en 2020.

De plus, une part importante de ce qui reste est constituée d’aluminium russe, qui représentait 58 % des stocks garantis fin janvier.

Ce n’est pas très utile pour de nombreux acheteurs occidentaux. Les États-Unis et la Grande-Bretagne ont interdit l’importation de métaux russes en 2024 pour empêcher Moscou de financer sa guerre en Ukraine, et l’UE emboîtera le pas cette année.

Le pool de métaux utilisables dans le système LME est donc bien plus petit que ne le suggère même le chiffre global en baisse.

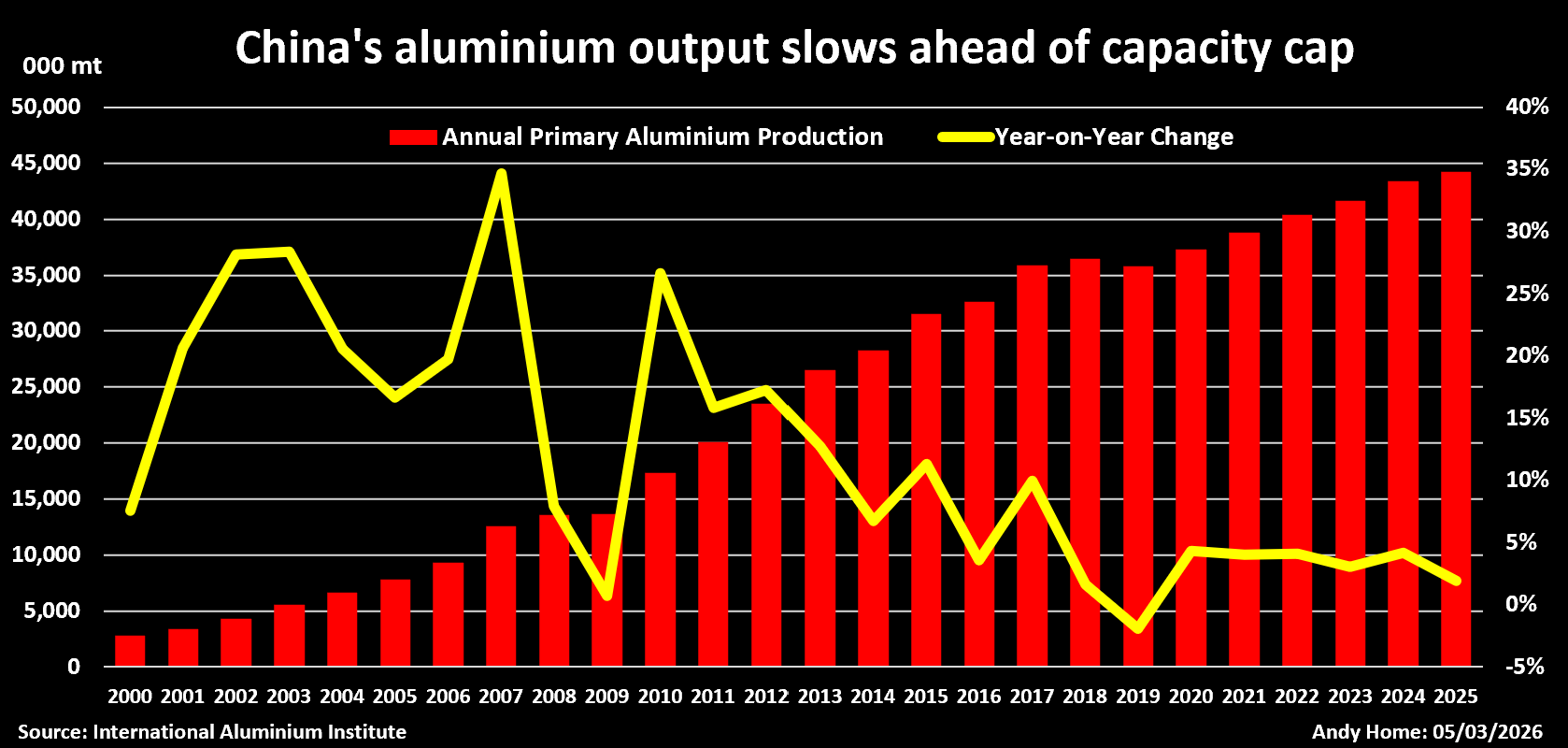

La Chine freine

Le changement dans la dynamique des stocks reflète de profonds changements structurels dans le paysage de l’offre d’aluminium.

Les producteurs chinois se heurtent désormais au plafond de capacité annuel imposé par le gouvernement, fixé à un peu plus de 45 millions de tonnes.

La croissance de la production chinoise a ralenti, passant de 4 % en 2024 à 2 % l’année dernière, les fonderies fonctionnant à un rythme annualisé de 44,5 millions de tonnes en décembre, selon l’Institut international de l’aluminium (IAI).

Le ralentissement de la production modifie les échanges commerciaux de la Chine avec le reste du monde.

Les fabricants chinois importent davantage de métaux primaires, notamment de Russie. Le plus grand producteur mondial a importé l’année dernière un volume record de 2,5 millions de tonnes, ainsi qu’un peu plus d’un million de tonnes d’alliage sous forme brute, selon le Bureau mondial des statistiques sur les métaux, qui s’appuie sur les données officielles des douanes.

Et la Chine exporte moins de produits semi-finis tels que des tubes, des feuilles et des feuilles. Les expéditions sortantes ont chuté de près de 10 % sur un an en 2025, ce qui équivaut à une perte du marché occidental de près de 600 000 tonnes.

En d’autres termes, la Chine importe davantage d’aluminium et exporte moins de produits finis, resserrant ainsi l’offre occidentale aux deux extrémités de la chaîne.

Doublure plate

Les fonderies occidentales ont encore moins de flexibilité de capacité que leurs homologues chinoises.

La production en dehors de la Chine n’a fait que stagner l’année dernière, selon l’IAI.

Ici, le problème central est le prix de l’énergie, un élément crucial du coût du processus de fusion électrolytique.

Il existe d’importantes capacités de fonderie inutilisées aux États-Unis et en Europe, mais les redémarrages doivent rivaliser avec d’autres secteurs, en particulier les centres de données, pour les rares approvisionnements en énergie à long terme.

En effet, les prix élevés de l’électricité continuent de peser lourdement sur les centrales existantes. South32 est actuellement en train de placer sa fonderie du Mozambique sous surveillance et maintenance après avoir échoué à négocier un contrat d’électricité économiquement viable.

Alors que les producteurs du Golfe sont actuellement dans la ligne de mire, l’évolution du choc énergétique provoqué par la guerre en Iran risque de saper davantage la capacité de l’Occident à construire une résilience d’approvisionnement à long terme.

Nouvelle volatilité

L’aluminium est un élément omniprésent dans la vie moderne, utilisé dans tout, des maisons aux voitures en passant par les emballages alimentaires.

C’est également un élément clé de la transition énergétique.

En 2020, la Banque mondiale a identifié l’aluminium comme un métal « à fort impact » et « transversal » dans toutes les technologies d’énergie verte existantes et potentielles.

Cependant, il s’agit d’un métal confronté à une volatilité de plus en plus grande des prix alors que le marché mondial sort d’une période prolongée d’excédent pour une période où l’offre semble beaucoup plus problématique et les stocks sont beaucoup plus bas.

La guerre en Iran est un signal d’alarme pour un métal très important.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)