IMC – une unité de Fitch Solutions – maintient ses prévisions de prix du nickel pour 2024 à 18 000 $/tonne, car l’offre excédentaire continue de faire baisser les prix par rapport aux niveaux de 2022, a déclaré l’analyste dans son dernier rapport de marché

Les prix du nickel ont chuté l'année dernière, le prix annuel moyen en 2023 ayant chuté de 15,3 % à 21 688 $/tonne contre 25 618 $/tonne observé en 2022, ce déclin étant attribué à un marché sursaturé associé à une demande faible.

Fitch s'attend à ce qu'une dynamique similaire plafonne la croissance des prix en 2024, alors que la production des principaux producteurs, la Chine continentale et l'Indonésie, augmente rapidement.

Malgré une brève remontée en début d'année qui a poussé les prix à un sommet annuel de 21 615 $/tonne le 20 mai, les prix du nickel ont clôturé à 17 291 $/tonne le 28 juin, plombés par la détérioration du sentiment des investisseurs. Fitch noté.

Ce niveau représente une augmentation de 4,3 % depuis le début de l'année, mais aussi une contraction significative de 15,5 % en glissement mensuel, l'optimisme du marché s'atténuant. Le renversement spectaculaire du sentiment du marché depuis début juin pourrait exercer une pression supplémentaire sur les prix du nickel au cours du troisième trimestre 2024.

Malgré les pressions exercées actuellement sur les prix du nickel, Fitch s'attend à ce que des risques à la hausse – y compris, mais sans s'y limiter, d'éventuelles perturbations de l'approvisionnement et un affaiblissement du dollar américain plus tard dans l'année – placent un plancher sous les prix tout au long de l'année, empêchant une baisse significative par rapport aux niveaux actuels.

Du côté de l’offre, Fitch anticipe qu’une augmentation significative en 2024 (comme celle observée en 2023), alimentée par une production accrue en Indonésie et en Chine continentale, sera le principal moteur des pertes de prix. Fitch prévoit un excédent de 253 kt sur le marché mondial du nickel en 2024, en légère hausse par rapport à un excédent de 209 kt estimé pour 2023.

Cet excédent est principalement attribué à l'augmentation de la production indonésienne de fonte de nickel et de produits intermédiaires à base de nickel, conséquence directe de l'augmentation des investissements dans son secteur du nickel suite à l'imposition d'une interdiction d'exportation de minerai de nickel en 2020. Fitch noté.

Au premier trimestre 2024, la production de nickel raffiné de l'Indonésie a augmenté de 24,7 % pour atteindre 383 kt, contre 307 kt au cours de la même période en 2023. Fitch prévoit un taux de croissance annuel de la production de nickel de 17,0 % en 2024. En dehors de l'Indonésie, le deuxième producteur mondial de nickel raffiné, la Chine continentale, a enregistré une croissance de 2,3 % en glissement annuel au premier trimestre 2024 à 220 kt, contre 215 kt en 2023.

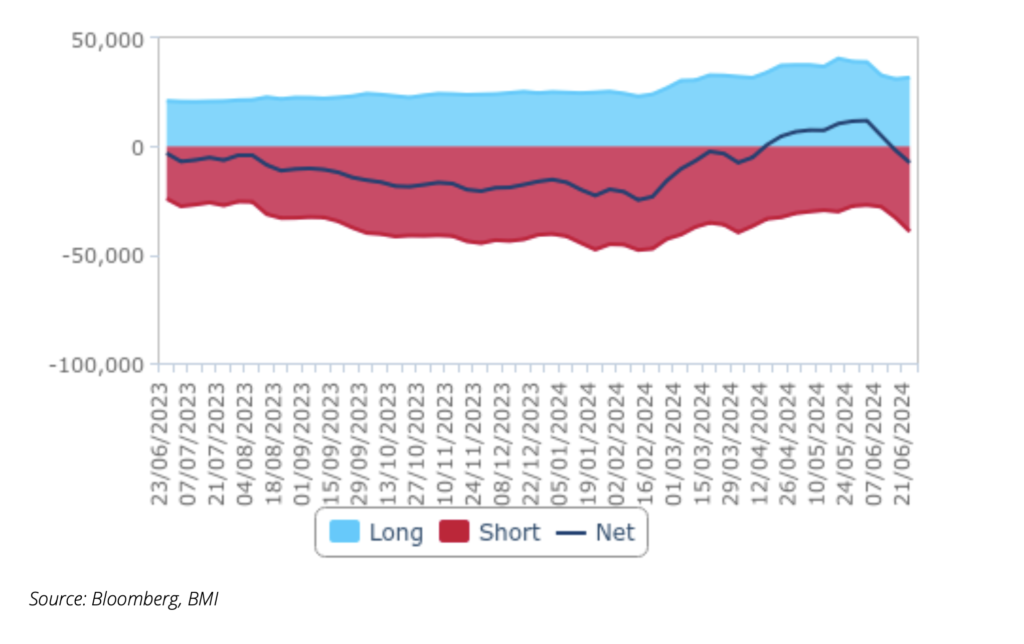

Positions courtes, longues et nettes sur le nickel des fonds d'investissement LME

L'approbation de nouvelles marques de nickel sur le LME était une réponse stratégique pour faire face aux faibles stocks et réduire la menace de volatilité des prix, a souligné Fitch.

« Parallèlement au dénouement de la position courte de Xiang Guangda qui a conduit les prix à franchir momentanément la barre des 100 000 USD/tonne, les faibles stocks ont été un facteur qui a contribué à la flambée des prix en mars 2022 et qui continue de présenter des risques de hausse des prix », Fitch signalé.

Pour corriger les faibles niveaux de stocks et constituer des liquidités, Fitch Il est à noter que le LME a repris ses heures de négociation en Asie le 20 mars 2023, après les avoir interrompues l'année dernière après la flambée des prix de mars 2022. Cela va de pair avec d'autres mesures visant à stabiliser le marché, telles que la fixation de limites de négociation quotidiennes et l'accélération du processus par lequel de nouvelles marques de nickel peuvent être livrées sur les contrats LME.

Perspectives à long terme

Au-delà de 2024, Fitch s'attend à ce que les prix du nickel augmentent régulièrement jusqu'en 2028, atteignant 21 500 $ la tonne, à mesure que l'excédent du marché se réduit en raison de la forte demande de nickel et de l'augmentation de la production de batteries pour véhicules électriques.

La pression à la hausse sur les prix sera partiellement compensée par la poursuite de l’augmentation de la production en Indonésie, tirée par les progrès techniques dans la conversion du minerai de nickel de classe 2 de moindre qualité, abondant en Indonésie, en nickel de classe 1 de meilleure qualité, qui peut être utilisé dans l’industrie des batteries.

Fitch prévoit que les prix atteindront 26 000 $/tonne en 2033, alors que l'excédent du marché se réduit considérablement à 24,5 kt, exerçant une pression à la hausse sur les prix.

(Lire le rapport complet ici)