Un effondrement sans précédent des frais de conversion annonce des temps difficiles pour le secteur mondial de la fusion du cuivre.

Les frais de référence en matière de traitement en fonderie pour l'année prochaine ont été fixés par la société minière de cuivre chilienne Antofagasta et la société chinoise Jiangxi Copper.

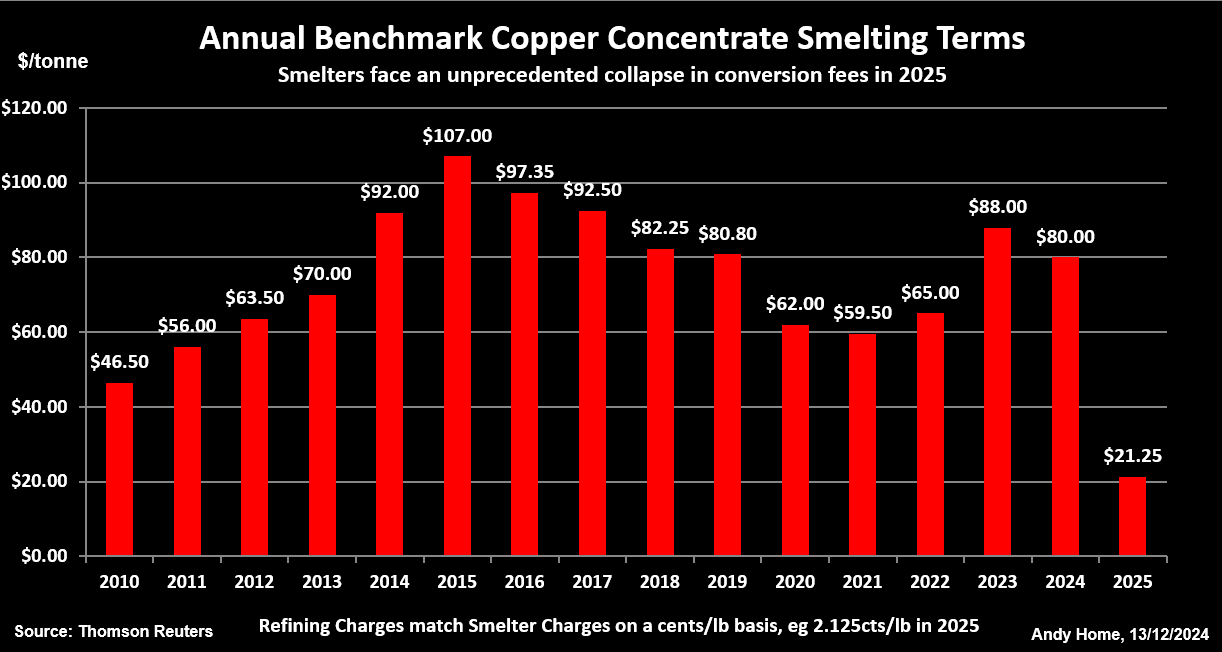

Les fonderies telles que Jiangxi ne recevront que 21,50 dollars par tonne métrique et 2,125 cents par livre pour la fusion et le raffinage des concentrés des mines d'Antofagasta afin de produire du cuivre affiné.

Il s'agit d'une baisse considérable par rapport au prix de référence de cette année, fixé à 80,00 dollars la tonne et 8,0 cents, et le résultat le plus bas depuis au moins 20 ans.

À d’autres moments, la chute aurait pu être interprétée comme un signe haussier de mon déficit. Mais selon les normes du cuivre, l'approvisionnement minier a connu une année relativement calme. La production mondiale est en passe de croître de 2,0 % en 2024.

La tension vient plutôt de l’autre côté de l’équation offre-demande.

La capacité mondiale des fonderies a augmenté trop rapidement, notamment en Chine. Trop de fonderies recherchent une quantité limitée de matière première et la concurrence pourrait s’intensifier en 2025.

Expansion exubérante

La capacité de fusion de cuivre de la Chine passera de 14,26 millions de tonnes en 2024 à 16 millions en 2025 et à près de 17 millions en 2027, a déclaré Ge Honglin, président de l'Association chinoise de l'industrie des métaux non ferreux, lors d'une conférence fin octobre.

La concurrence féroce pour les matières premières destinées à alimenter cette nouvelle capacité a maintenu les frais de traitement des fonderies à des niveaux très bas cette année.

Les principaux producteurs du pays se sont réunis en mars et ont convenu de réduire la production pour empêcher une nouvelle baisse des frais de transformation.

Les réductions opérées n’ont suffi qu’à freiner la dynamique de production. La production nationale a encore augmenté de 5,0 % sur un an entre janvier et novembre, selon le fournisseur de données local Shanghai Metal Market.

C'est pourquoi la pénurie de concentrés extraits ne s'est pas reflétée dans le segment des métaux raffinés de la chaîne d'approvisionnement en cuivre.

En effet, l'International Copper Study Group (ICSG) estime que le marché mondial du cuivre affiné a enregistré un excédent d'offre de 402 000 tonnes au cours des neuf premiers mois de l'année.

Compression de marge

Les fonderies ne dépendent pas uniquement des frais de traitement pour leurs revenus.

Ils peuvent gagner de l’argent grâce à des sous-produits tels que l’or, l’argent et l’acide sulfurique. Ils peuvent modifier les clauses de paiement et les conditions de paiement pour améliorer les revenus.

Ils peuvent également choisir de diviser leurs prix entre la référence annuelle au premier semestre 2025 et la référence semestrielle au second semestre, bien que cela ne fonctionne que si les frais de traitement ont récupéré d'ici là.

Mais l’ingéniosité des fonderies ne peut qu’atténuer dans une certaine mesure la compression actuelle des marges.

Les problèmes des fonderies chinoises sont sur le point d'être aggravés par l'expansion dans le reste du monde.

Des fonderies seront mises en service en Indonésie et en République démocratique du Congo l'année prochaine, réduisant ainsi les exportations de concentrés miniers de ces pays.

Le démarrage de la fonderie Adani en Inde représente un nouvel acheteur supplémentaire sur le marché international des concentrés.

L'ICSG prévoit que la croissance de l'offre minière s'accélèrera pour atteindre 3,5 % l'année prochaine, mais même cela pourrait ne pas suffire à répondre à la demande des fonderies.

Menace de mise à la ferraille

De nombreuses fonderies chinoises peuvent adapter leur mix d’intrants en passant des concentrés extraits aux déchets de cuivre.

Alors que les importations chinoises de concentrés de cuivre n'ont augmenté que de 3,2 % au cours des 10 premiers mois de 2024, celles de déchets recyclables ont bondi de 16 %.

Cependant, la nouvelle administration de Donald Trump constitue une menace pour le flux de ferraille américaine vers la Chine. Les expéditions se sont pratiquement arrêtées en 2019 et 2020 après que la Chine a riposté aux tarifs américains en imposant un droit de 25 % sur le cuivre recyclable américain.

Trump a encore intensifié son discours sur les droits de douane et les importateurs chinois de ferraille réduisent déjà leurs achats de ferraille américaine, craignant une nouvelle guerre tarifaire.

Les États-Unis sont le deuxième fournisseur de ferraille de cuivre de la Chine après la Malaisie. Les importations chinoises de matériel américain ont totalisé 363 000 tonnes au cours des 10 premiers mois de 2024, ce qui représente près d'un cinquième de l'appel total du pays sur le marché international.

La pression simultanée sur les concentrés miniers et la disponibilité des déchets va constituer un défi de taille pour les fonderies chinoises dans les mois à venir.

Ils ne survivront peut-être pas tous.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Barbara Lewis)