Le marché de l’étain a démarré la nouvelle année de manière explosive, les prix atteignant des sommets nominaux sans précédent sur les marchés de Londres et de Shanghai.

Ce rallye est « déraisonnable », selon l’Association chinoise de l’industrie des métaux non ferreux (CNMIA), soutenue par l’État. Le mois dernier, il a averti tous les partis « d’éviter de suivre aveuglément la tendance ».

L’avertissement de Pékin n’a en aucun cas dissuadé les investisseurs chinois de faire exactement cela et de poursuivre le prix toujours plus haut.

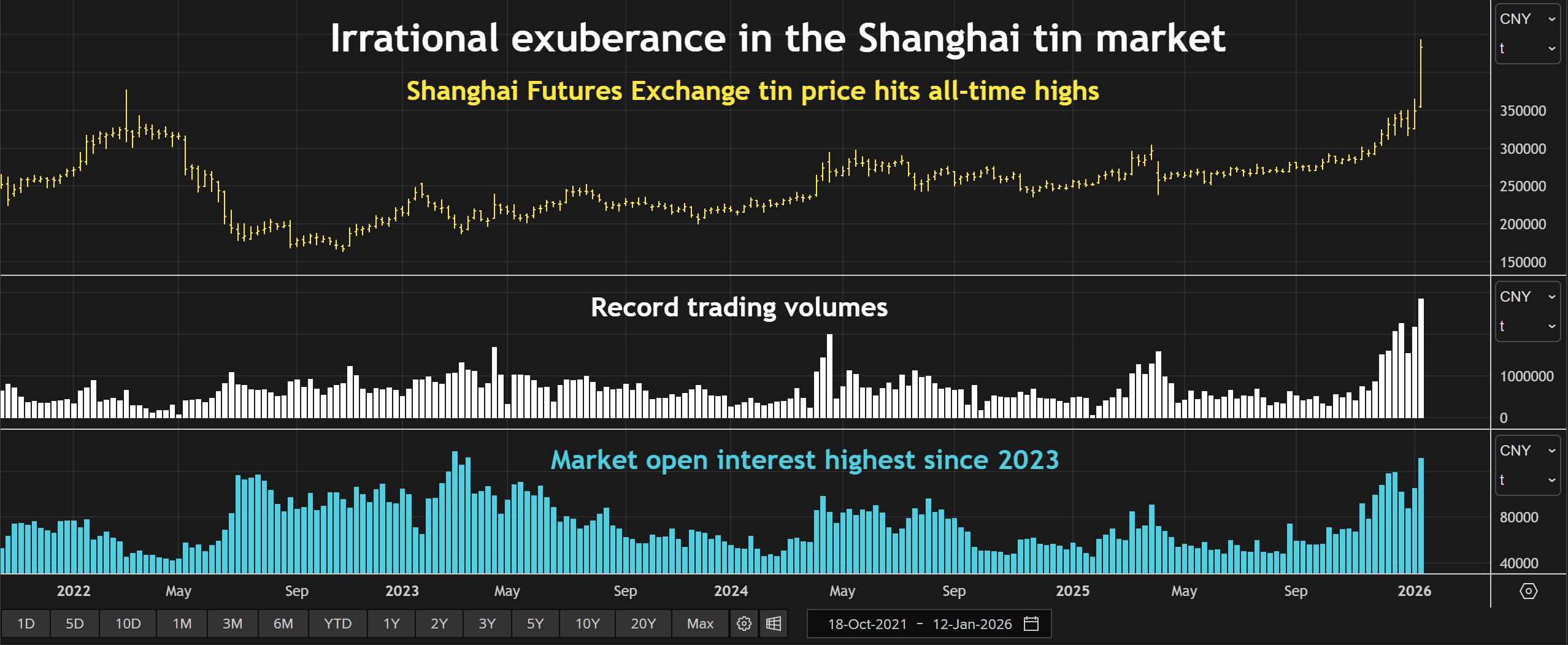

Le volume des échanges sur le contrat d’étain du Shanghai Futures Exchange (ShFE) a dépassé le million de tonnes jeudi. Cela représente plus du double de l’utilisation physique annuelle mondiale.

L’étain est clairement dans une bulle spéculative, qui éclatera dès que la tendance s’inversera. Mais l’inadéquation entre la taille du marché physique et l’intérêt des investisseurs laisse présager une plus grande volatilité à venir.

Et pas seulement pour l’étain. Étant donné le raz-de-marée d’achats d’investisseurs qui déferle actuellement sur le secteur des métaux industriels, les difficultés et les difficultés actuelles de l’étain pourraient être un signe avant-coureur pour d’autres chaînes d’approvisionnement en métaux.

Exubérance irrationnelle

Le contrat sur l’étain du London Metal Exchange (LME) bouillonne depuis plusieurs mois mais est devenu une supernova cette semaine alors que les investisseurs chinois ont apporté leur puissance de feu financière considérable au rallye.

Le métal à trois mois du LME a dépassé mardi le précédent pic de prix de mars 2022 à 51 000 dollars la tonne métrique et a bondi des charts à 54 760 dollars mercredi.

Le principal argument est celui d’un déficit d’approvisionnement.

Les problèmes structurels d’approvisionnement en étain sont bien connus. La production minière mondiale est trop concentrée dans un nombre trop restreint de pays et fortement dépendante de juridictions frontalières telles que la République démocratique du Congo et l’État semi-autonome de Wa au Myanmar.

Mais ce rassemblement arrive à contretemps.

Au contraire, la situation de l’offre d’étain s’est améliorée au cours des derniers mois.

La menace que représente l’insurrection du M23 pour la mine congolaise de Bisie a reculé depuis que le site risquait d’être envahi il y a un an. En effet, l’opérateur minier Alphamin Resources a relevé ses prévisions de production annuelle après une solide performance au troisième trimestre.

La mine géante de Man Maw, au Myanmar, montre également des signes de reprise de sa vie productive après une absence prolongée. La Chine a importé 7 190 tonnes de matières premières d’étain de son voisin en novembre, soit le chiffre mensuel le plus élevé depuis août 2024.

Et tandis que la répression indonésienne contre l’exploitation minière illégale se poursuit, le revers de la médaille est une augmentation attendue des quotas de production du secteur officiel de 53 000 tonnes en 2025 à 60 000 tonnes en 2026, selon l’Association indonésienne des exportateurs d’étain.

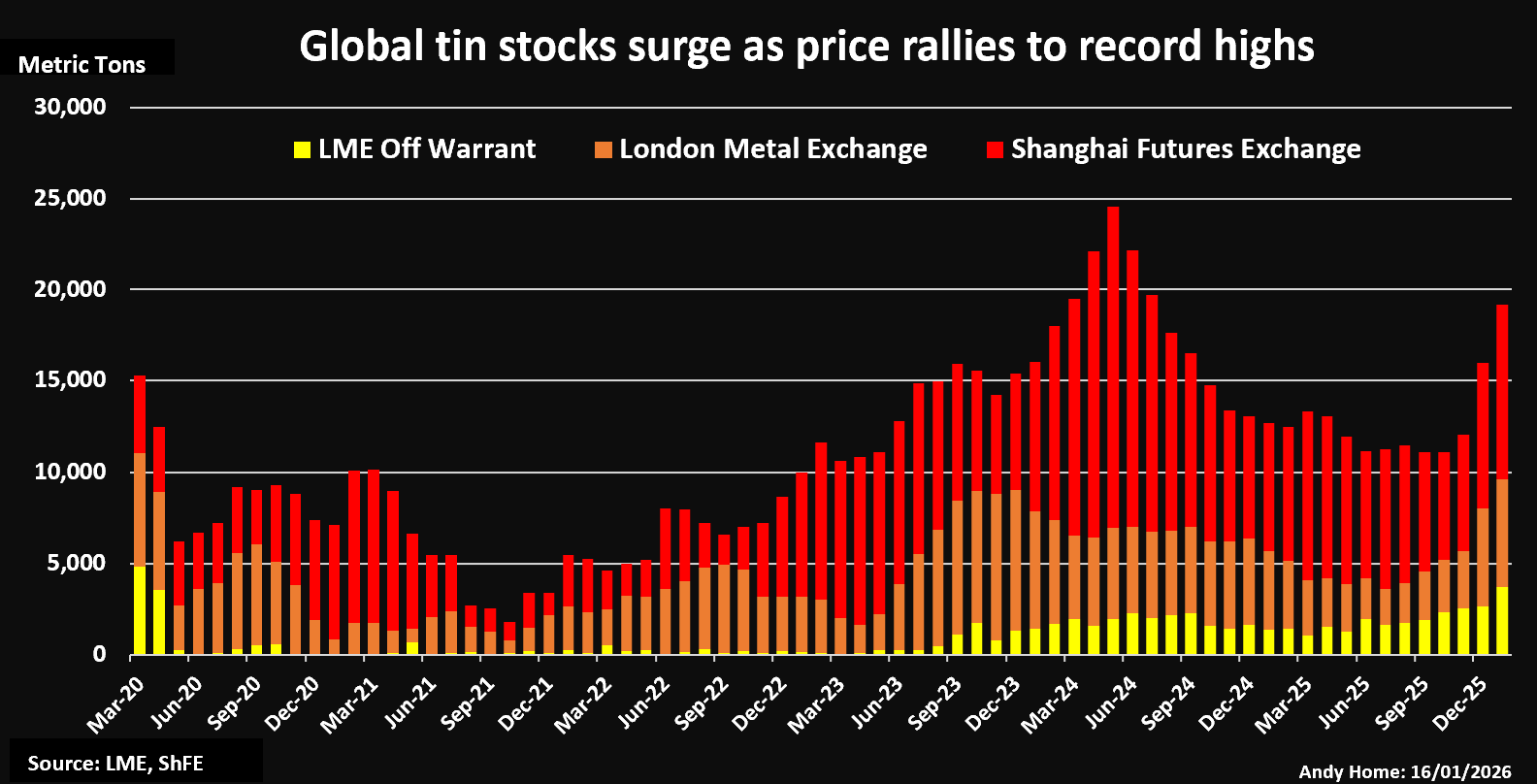

L’étain raffiné ne manque pas non plus à l’heure actuelle.

Les producteurs et les négociants ont livré des quantités importantes de métal lors de la hausse des prix. Les stocks combinés détenus par le LME et le ShFE sont passés de 11 000 tonnes fin octobre à plus de 19 000 tonnes.

Au moment du précédent pic de l’étain en 2022, les stocks étaient inférieurs à 5 000 tonnes.

Ainsi, lorsque l’organisme public chinois des métaux qualifie de « déraisonnable » le prix très élevé de l’étain, cela a peut-être raison.

Asymétrie de liquidité

Le problème, pour paraphraser l’économiste John Maynard Keynes, est qu’un marché peut rester « déraisonnable » plus longtemps que vous ne pouvez rester solvable.

Surtout s’il s’agit d’un petit marché comme celui de l’étain, sur lequel les investisseurs peuvent avoir un impact démesuré sur les prix.

C’est clairement le cas actuellement à Shanghai.

De telles poussées spéculatives caractérisent depuis longtemps les marchés chinois des matières premières. L’année dernière, c’était de l’alumine.

Les autorités chinoises ont adopté une méthode de lutte contre l’incendie bien rodée, augmentant les marges commerciales, en particulier le coût des transactions intrajournalières, et limitant la taille des positions pour les non-membres.

Mais ce ne sont pas seulement les Chinois qui ont été attirés par le récit de l’offre limitée et de l’utilisation croissante de l’étain comme soudure de semi-conducteurs.

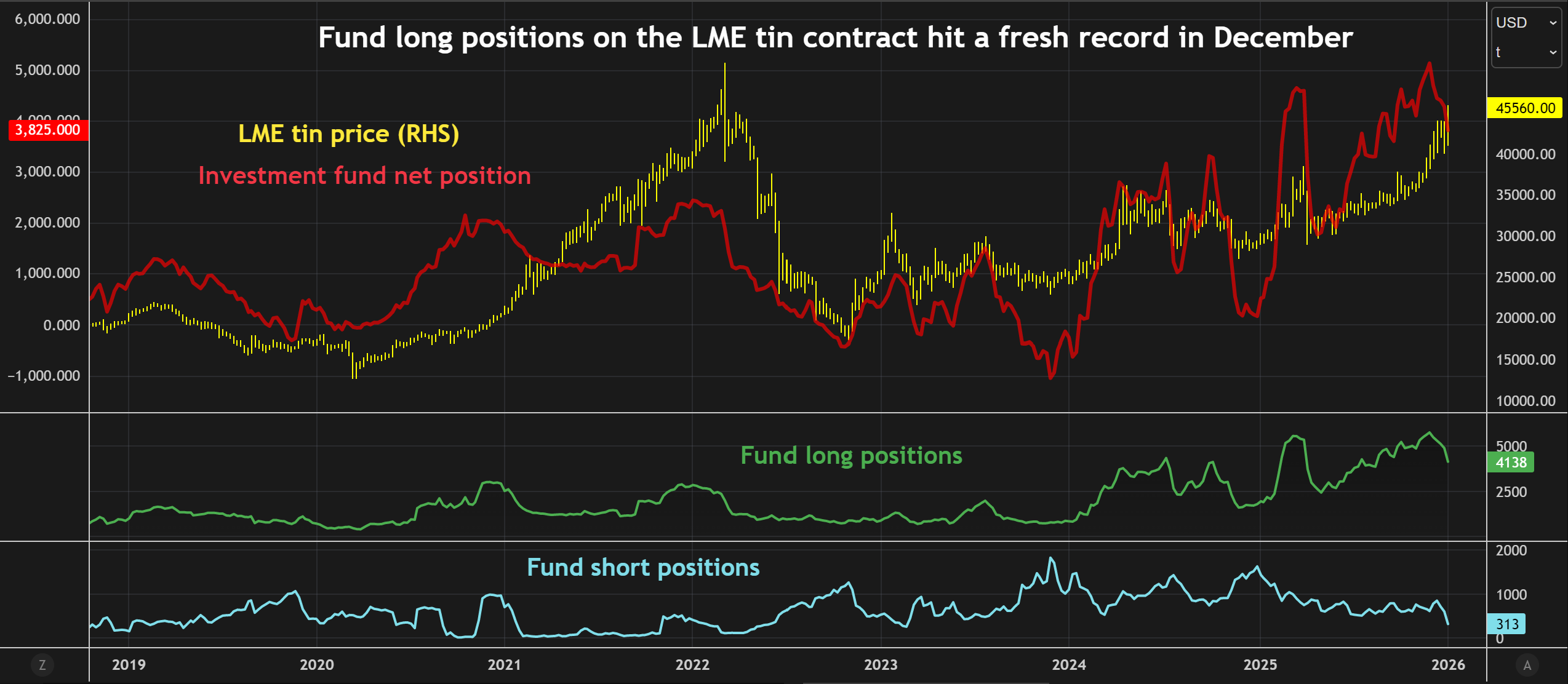

La participation des fonds au marché de l’étain de Londres n’a cessé d’augmenter au cours des deux dernières années.

Lorsque les prix de l’étain ont atteint pour la dernière fois des sommets aussi vertigineux fin 2021 et début 2022, la position longue du fonds d’investissement a culminé à 2 887 contrats, soit l’équivalent de 14 435 tonnes. À un moment donné le mois dernier, la position longue d’investissement a atteint un niveau record de 5 753 contrats, soit 28 765 tonnes.

La ruée vers les liquidités a injecté davantage de volatilité dans un marché historiquement caractérisé par une folie des prix.

La frénésie des contrats à terme pose des problèmes très concrets pour la chaîne d’approvisionnement physique, alors que les producteurs et les consommateurs peinent à financer leurs marges grâce à leurs couvertures.

Quand le risque de liquidité l’emporte-t-il sur le risque de prix ? Ou combien de temps pouvez-vous rester solvable ?

Fonds et fondamentaux

Il y a quelques années, personne ne prêtait beaucoup attention à l’étain. Le marché était trop petit, tant en termes de volumes physiques que d’activité à terme, pour pouvoir être investi par la plupart des gestionnaires de fonds.

Cela change à mesure que le monde prend conscience du rôle central de l’étain dans l’ère à venir de l’Internet des objets. Pas de circuits imprimés, pas d’Internet. Et très peu d’autres choses dans notre monde hyper-connecté.

Mais le résultat est que trop d’argent afflue sur un marché mal équipé pour y faire face.

La CNMIA, qui s’exprime au nom du plus grand producteur et utilisateur mondial d’étain raffiné, est claire sur les dangers posés par l’exubérance actuelle.

« La flambée rapide des prix provoquée par les fonds s’est écartée des fondamentaux de l’industrie, amplifiant considérablement les risques de marché et nuisant à la chaîne industrielle mondiale. »

Alors que l’argent des fonds afflue dans le complexe des métaux industriels à la recherche d’actifs durables autres que l’or et l’argent, le drame de l’étain pourrait servir d’avertissement opportun pour d’autres métaux très demandés, comme le cuivre.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)