Ce fut une troisième année difficile pour les métaux destinés aux batteries tels que le lithium, le nickel et le cobalt, alors que les trois marchés luttent pour absorber la vague d’offre qui a suivi la flambée des prix de 2022.

Pourtant, la révolution des véhicules électriques (VE) continue. La demande de batteries et de métaux qui les font fonctionner continue de croître à un rythme effréné.

Ce ne devrait être qu’une question de temps avant que la dynamique de la demande n’absorbe l’offre excédentaire actuelle.

C’était du moins l’espoir.

Les entreprises chinoises se lancent cependant simultanément dans une révolution technologique en s’efforçant de développer des batteries toujours plus puissantes à un coût toujours plus bas.

La chimie des batteries évolue rapidement et il est déjà clair que tous les métaux des batteries ne seront pas gagnants dans la concurrence intense entre les matériaux.

La Chine se met en marche

Le chemin vers l’électrification peut être actuellement semé d’embûches. Le président américain Donald Trump a annulé les programmes de subventions aux véhicules électriques de l’administration Biden, et l’Union européenne a reporté l’élimination progressive des véhicules à moteur à combustion au-delà de 2035.

Mais la dynamique sous-jacente reste intacte. Les ventes mondiales de véhicules électriques ont augmenté de 21 % sur un an pour atteindre 18,5 millions de véhicules au cours des 11 premiers mois de 2025, selon le cabinet de conseil Rho Motion.

La Chine reste le moteur du changement technologique mondial. Le plus grand marché de véhicules électriques au monde a encore augmenté de 19 % cette année, représentant 62 % des ventes mondiales.

Il n’est donc pas surprenant que ce soient les entreprises chinoises qui soient à l’avant-garde de la révolution dans le domaine de la chimie des batteries.

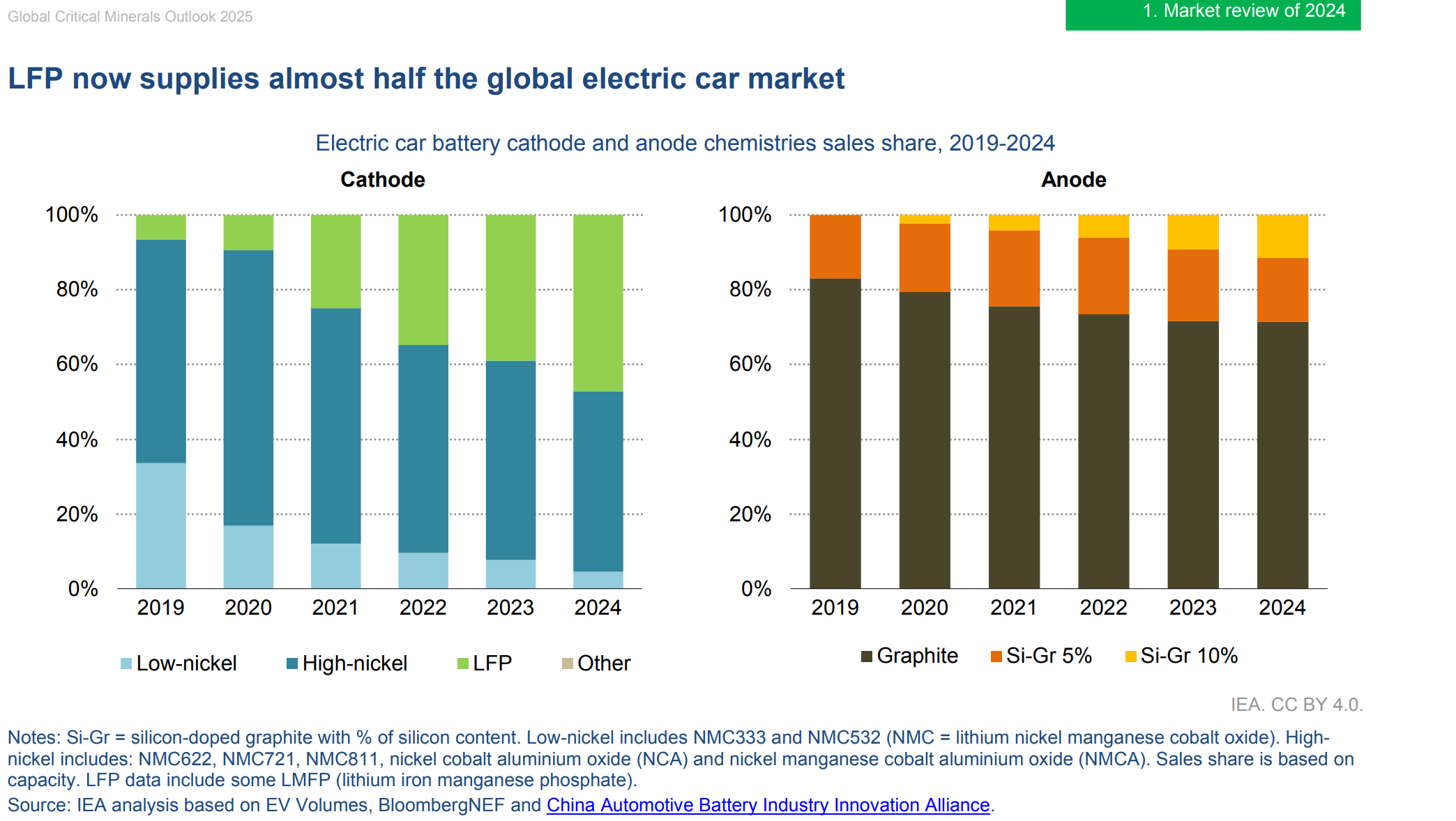

Le marché chinois des véhicules électriques est désormais dominé par les batteries utilisant la chimie lithium-fer-phosphate (LFP). Ils sont plus sûrs et moins chers que ceux utilisant une combinaison de nickel, de cobalt et de manganèse (NCM) et l’écart de performance se réduit progressivement.

LFP représentait 48 % des batteries mondiales pour véhicules électriques l’année dernière. La Macquarie Bank s’attend à ce que cette part atteigne 65 % d’ici 2029, soit une forte révision à la hausse par rapport à sa précédente prévision de 49 %.

Nickel et cobalt sur la voie lente

Ce n’est clairement pas une bonne nouvelle ni pour l’Indonésie ni pour la République démocratique du Congo, respectivement les plus grands producteurs mondiaux de nickel et de cobalt.

L’Indonésie n’a pas réussi à modérer la croissance de sa production pour refléter la nouvelle réalité des batteries, générant un tsunami de surplus de métal.

De plus en plus de nickel du pays est acheminé vers un entrepôt du London Metal Exchange (LME) plutôt que vers une usine de précurseurs de batteries.

Les stocks des entrepôts du LME – enregistrés et hors garantie – se sont multipliés pour atteindre 338 900 tonnes.

Le prix du nickel au LME est ce mois-ci tombé en dessous du support à long terme à 15 000 dollars la tonne pour la deuxième fois seulement depuis 2021, ce qui accroît la pression sur les décideurs politiques indonésiens pour qu’ils freinent le boom du nickel dans le pays.

Le marché du cobalt est dans un état similaire d’offre excédentaire chronique et les prix ont également explosé avant que le Congo ne suspende ses exportations en février et n’introduise un système de quotas en octobre.

La lenteur de la mise en œuvre des nouvelles règles a entraîné l’arrêt complet des expéditions de produits intermédiaires de cobalt vers les raffineries chinoises.

La discipline d’approvisionnement du Congo risque de devenir un choc d’offre. Cela pourrait s’avérer coûteux pour un métal qui a déjà du mal à conserver sa part, même dans la chimie des batteries à base de nickel.

Les constructeurs automobiles se méfient, à juste titre, de l’histoire de volatilité des prix du cobalt et des problèmes éthiques associés au secteur minier artisanal du Congo.

Les événements de cette année ne feront que renforcer ces inquiétudes et risquent d’accélérer les tentatives visant à éliminer le cobalt de l’équation des batteries.

Lithium dominant… pour l’instant

Le lithium reste le métal dominant dans les batteries et le pivot de la Chine vers la chimie LFP renforce sa centralité.

Le cabinet de conseil Adamas Intelligence estime que 60 900 tonnes de lithium ont été déployées sur les routes du monde en septembre, soit une augmentation de 25 % sur un an qui correspond au taux de croissance du déploiement total de batteries. Le cobalt et le nickel sont à la traîne avec une croissance des déploiements de 15 % et 10 % respectivement.

Mais le lithium lui-même est confronté à un nouveau défi en matière de batteries.

Le géant chinois des batteries CATL a été pionnier dans le développement de batteries sodium-ion. La dernière itération, Naxtra, atteindra presque l’efficacité des batteries LFP qui remplacent les produits chimiques NCM, et ce, à moindre coût.

Le fondateur milliardaire de CATL, Robin Zeng, estime que les batteries sodium-ion pourraient remplacer jusqu’à la moitié du marché des batteries LFP.

Heureusement pour les producteurs de lithium, le métal est le matériau de choix pour les batteries de stockage du réseau électrique, une source de demande en croissance rapide.

Les installations mondiales de systèmes de stockage d’énergie par batterie ont bondi de 38 % sur un an au cours des 10 premiers mois de 2025, selon les analystes de Benchmark Mineral Intelligence.

Reflétant ce passage de la route au réseau, Ford Motor vient d’annoncer une charge de 19,5 milliards de dollars sur les investissements dans les véhicules électriques, tout en engageant simultanément 2 milliards de dollars dans les batteries pour les systèmes de stockage d’énergie.

Câblé

Le paysage des matériaux pour batteries de véhicules électriques a considérablement changé depuis 2022, lorsque les prix du lithium, du nickel et du cobalt ont tous augmenté en partant du principe que ce trio serait au cœur de la mobilité électrique.

Ce n’est plus une certitude. La chimie des batteries continue d’évoluer à une vitesse vertigineuse grâce à une recherche et un développement sans précédent.

Il est presque impossible de prédire ce qui propulsera les véhicules électriques dans 10 ans.

Une chose est sûre cependant : le cuivre restera essentiel au câblage des véhicules et des infrastructures de recharge. Il est également fort probable que l’aluminium restera le matériau de prédilection pour les carrosseries, en raison de sa légèreté.

Alors que le sort des métaux des batteries dépend de l’évolution constante du mélange de cathodes, les gagnants ultimes de la révolution des véhicules électriques pourraient être ceux qui permettent, plutôt que d’alimenter directement le véhicule.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Marguerita Choy)