L'activité sur le contrat aluminium du CME est passée à la vitesse supérieure ces derniers mois avec une forte hausse des volumes et une augmentation du nombre de participants.

Il reste encore modeste par rapport au London Metal Exchange (LME), qui ne va pas perdre de sitôt son statut de référence en matière de fixation des prix. Le Shanghai Futures Exchange (ShFE) ne cessera pas non plus d'être la référence dominante en matière de prix à terme pour le secteur géant de l'aluminium en Chine.

L'importance du contrat d'aluminium en croissance rapide de CME réside plutôt dans ce qu'il révèle sur la dynamique changeante de l'aluminium.

Le marché mondial est de moins en moins mondialisé et les États-Unis commencent à s’éloigner du reste du monde grâce à la combinaison de droits d’importation et de taxes pénales sur les métaux russes et les produits chinois.

L’émergence d’un niveau de prix nord-américain est une évolution logique dans ce réalignement tectonique du paysage du marché.

Dérive physique

Le premier contrat d'aluminium du CME a été radié de la cote en 2009 après que la bourse américaine n'ait pas réussi à détourner les utilisateurs du marché dominant de Londres.

Ironiquement, c’est le LME lui-même qui a rouvert la porte à son rival américain quelques années plus tard.

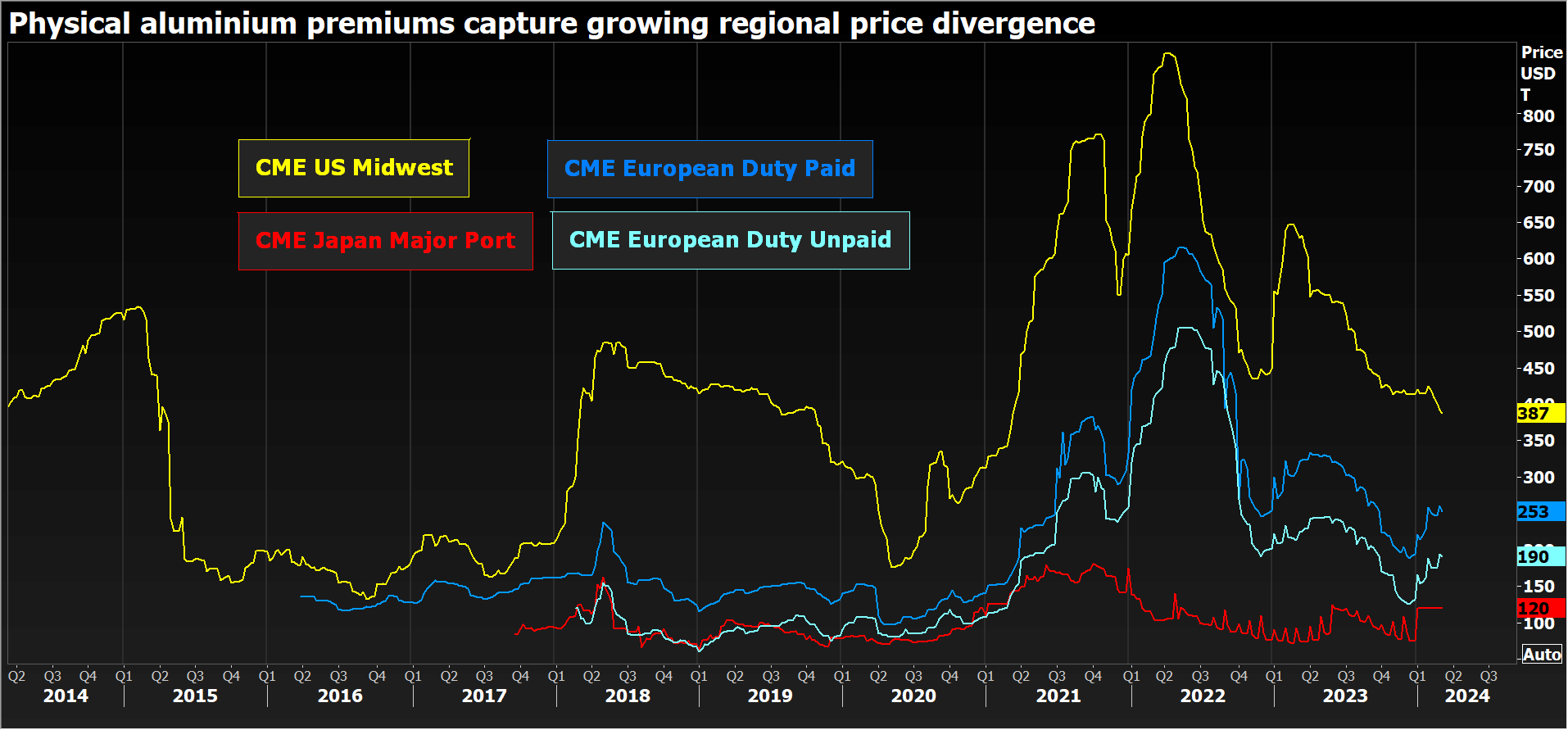

Les longues files d'attente de chargement dans les entrepôts LME de Détroit ont provoqué une hausse des primes physiques aux États-Unis. Le prix du LME est resté bas, mais les acheteurs ont payé leur métal de plus en plus cher et n'ont pas pu couvrir l'écart de prix.

Le CME a lancé un contrat premium dans le Midwest américain en 2013, suivi quelques années plus tard par des contrats premium européens et japonais. L'année dernière, le volume des quatre contrats a totalisé près de quatre millions de tonnes.

Les contrats premium du LME, lancés bien plus tard, n'ont généré l'an dernier que 202 000 tonnes de volumes.

La prime du Midwest a brièvement convergé avec celle du reste du monde avant de s’élargir à nouveau lorsque l’administration Trump a imposé des droits d’importation de 10 % en 2018.

La politique de l’administration Biden visant à réduire les risques liés à l’offre en fermant la porte aux importations russes a cimenté la divergence structurelle avec d’autres régions.

Les acheteurs physiques américains paient actuellement environ 387 dollars par tonne de plus que le prix à terme du métal. Les Européens paient environ 250 dollars et les acheteurs japonais seulement 120 dollars.

Ce prix à terme était jusqu'à présent fixé au LME. Mais peut-être pas pour très longtemps.

Poussée de croissance

Le CME a réessayé en 2014 avec un contrat à terme correspondant à ses produits haut de gamme, mais il est tombé en désuétude fin 2017 et n'a plus été négocié avant juillet 2019.

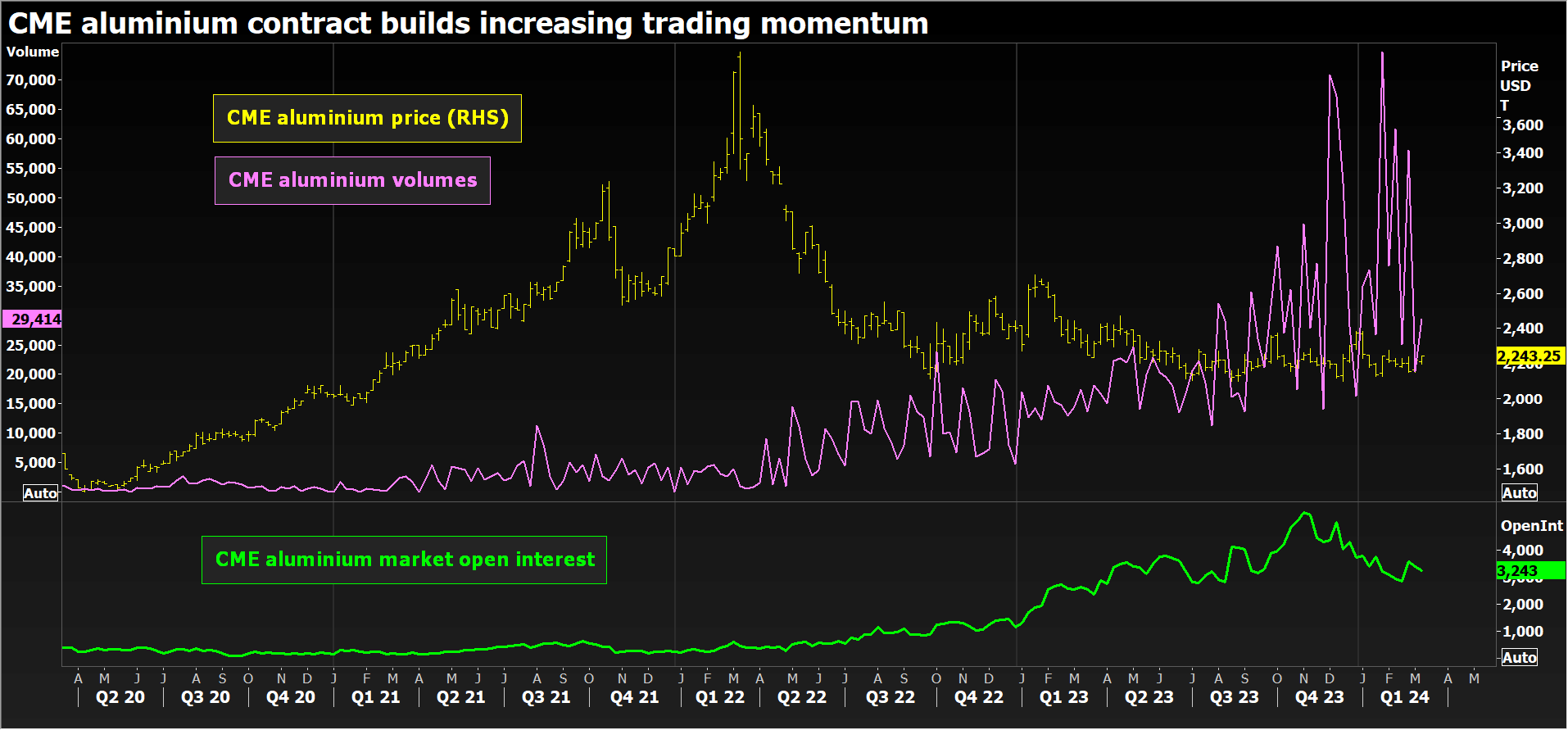

Ce regain d'intérêt a été déclenché par la décision du CME d'étendre son réseau de livraison des sites américains vers les ports internationaux, en particulier ceux offrant des opportunités d'arbitrage physique avec le réseau d'entrepôts du LME.

Les stocks enregistrés étaient nuls avant juin 2019. Aujourd'hui, ils s'élèvent à 45 905 tonnes, la plupart dans des sites LME très utilisés tels que Port Klang en Malaisie et Gwangyang en Corée du Sud.

Avec les stocks s’est ajouté le volume des échanges. L'activité dans le contrat d'aluminium a presque triplé l'an dernier pour atteindre 30,6 millions de tonnes. Ce chiffre est éclipsé par les 1,4 milliard de tonnes négociées sur le LME, bien que la différence soit accentuée par le système commercial unique du LME.

Une comparaison plus utile est avec le ShFE, qui, comme le CME, propose un contrat à terme vanille réglé en espèces.

Les volumes de CME au cours des deux premiers mois de cette année se sont élevés à 9,3 millions de tonnes, contre 44,0 millions à Shanghai. Et le produit américain continue de croître rapidement.

Le nombre d’utilisateurs l’est également, plus de 600 l’année dernière contre 357 en 2022, selon la bourse.

CME a également lancé des options sur aluminium, qui viennent d'enregistrer leur meilleur volume mensuel en février.

CME tout en aluminium

Même si la fortune croissante du CME dans le domaine de l'aluminium était jusqu'à présent liée, via un arbitrage, à celle de son concurrent outre-Atlantique, certains signes montrent que le succès du contrat génère une traction au niveau national.

Un développement clé s'est produit en avril de l'année dernière, lorsque l'agence d'évaluation des prix Platts, qui fait partie de S&P Global Commodity Insights, a commencé à publier un prix tout compris sur la base du CME.

Alors que les acheteurs physiques couvraient auparavant leur risque de base sur le LME et leur risque de prime sur le CME, le nouvel outil de tarification permet d'exécuter les deux composantes sur le CME.

Des acteurs nationaux tels que PerenniAL Aluminium proposent désormais aux acheteurs une référence de prix tout compris CME dans les contrats de fourniture à terme de cette année, selon le PDG Brian Hesse, cité dans une mise à jour de CME sur le contrat.

Les utilisateurs industriels sont rejoints par les investisseurs.

Le United States Commodity Fund (USCF) a annoncé le lancement du USCF Aluminum Strategy Fund en octobre. Il négociera sur la base du contrat CME, dans l’espoir d’attirer les investisseurs recherchant une exposition à l’aluminium en tant que métal essentiel de la transition énergétique.

Bien qu’il soit inclus dans tous les principaux indices de matières premières, l’aluminium n’a jusqu’à présent pas réussi à susciter beaucoup d’intérêt spéculatif au détail. CME, qui propose des micro-produits adaptés aux investisseurs dans les métaux précieux et le cuivre, semblerait être un bon choix pour les petits acteurs incapables d'accéder au marché de gros de Londres.

CME rassemble les éléments de base qui lui permettront de devenir un organisme de fixation des prix de l'aluminium pour le marché nord-américain.

Divisions régionales

Ce n’est pas nécessairement une mauvaise nouvelle ni pour Londres ni pour Shanghai. Trois bourses à terme régionales peuvent être mutuellement bénéfiques grâce à des possibilités d'arbitrage accrues.

Le cuivre, négocié sur les bourses américaines depuis le XIXe siècle, est un bon exemple de coexistence rentable.

Mais pour l’aluminium, le passage de la domination londonienne à la formation des prix au niveau régional est une évolution totalement nouvelle.

Il ne s’agit cependant que du reflet de la réalité géopolitique, alors que ce qui était autrefois une chaîne d’approvisionnement hautement mondialisée se désagrège en blocs commerciaux.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters)