L'année s'annonce chargée pour les négociants en aluminium, alors que le marché mondial est confronté à de multiples tempêtes géopolitiques.

En tête de liste des perturbations commerciales potentielles figurent la nouvelle administration de Donald Trump et la menace de droits de douane sur les importations américaines en provenance du Canada et du Mexique, deux des principaux fournisseurs de métal léger du pays.

La prochaine étape est la perspective d'une interdiction par l'Union européenne (UE) des importations d'aluminium russe dans le cadre du 16e ensemble de sanctions contre la Russie suite à son invasion de l'Ukraine.

Cela accélérerait le pivotement de la Russie vers l'Asie, mais l'appétit de la Chine pour davantage d'aluminium est incertain compte tenu de la suppression des réductions fiscales sur les énormes exportations de produits semi-finis du pays.

Ajoutez à cela les prix élevés de l’alumine et la baisse des stocks d’aluminium du London Metal Exchange (LME) et vous obtenez une recette pour des turbulences sur le marché.

Atout 2.0

Le fera-t-il, n'est-ce pas ? Trump a menacé à plusieurs reprises d’imposer des droits de douane de 25 % sur les importations américaines d’aluminium en provenance du Canada et du Mexique.

Le Canada est, de loin, le plus grand fournisseur de métaux primaires des États-Unis, représentant 79 % des importations totales au cours des 11 premiers mois de 2024. Le Mexique est un important fournisseur de déchets d'aluminium et d'alliages d'aluminium.

Le marché n’est pas convaincu que des droits de douane seront imposés, ou du moins pour une période prolongée.

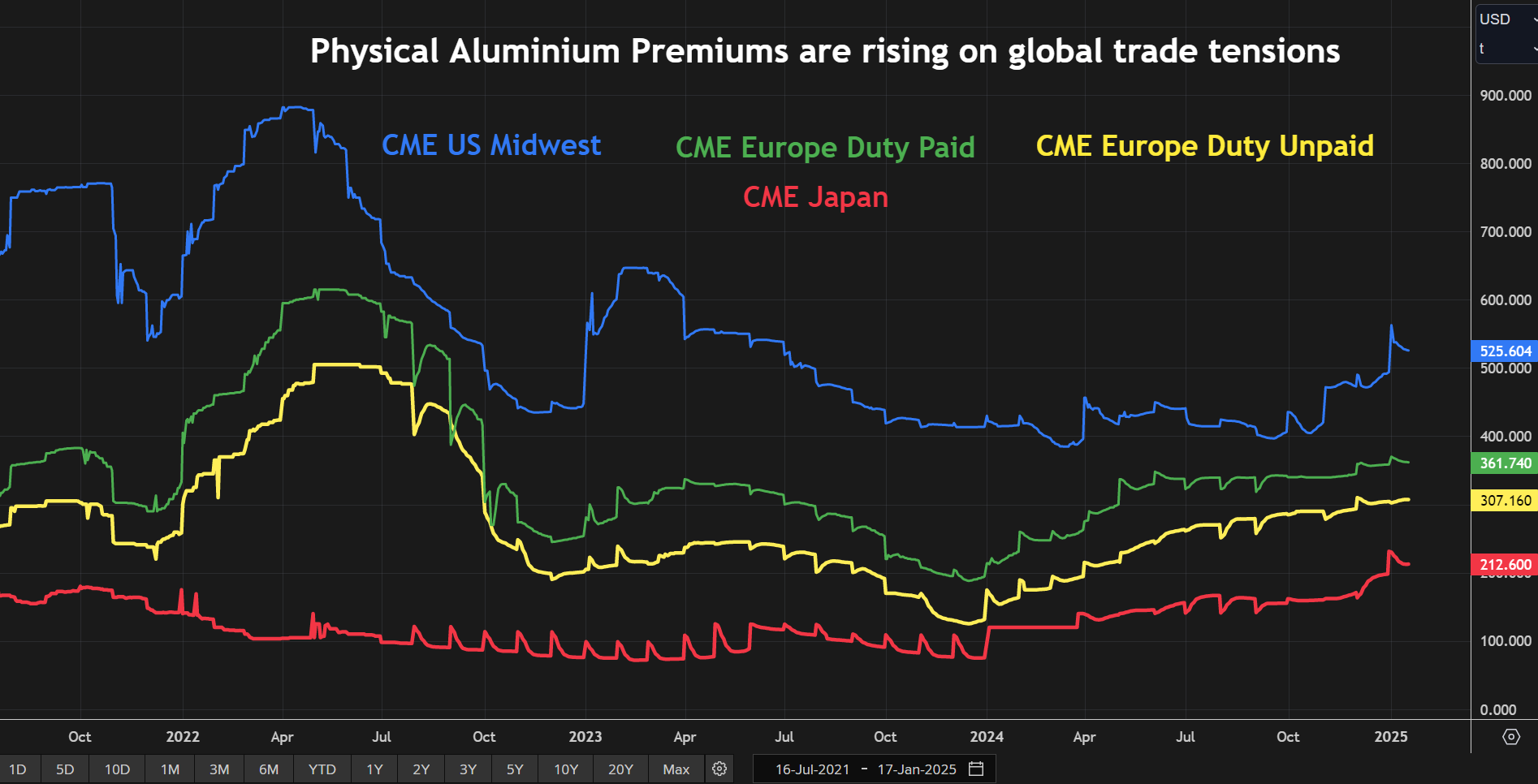

Le contrat premium CME Midwest, le meilleur indicateur du risque tarifaire, a augmenté depuis que Trump a remporté les élections américaines en novembre, mais les gains ont été modérés par rapport à l'impact théorique d'une augmentation de 25 % des coûts pour les consommateurs américains.

Cependant, Trump a un historique de perturbations en ce qui concerne l’aluminium canadien. Lorsqu’il a introduit des droits de douane de 10 % sur les importations d’aluminium en 2018, le Canada a d’abord été inclus, puis exempté en 2019. Il a été de nouveau inclus en août 2020 avant d’être à nouveau exempté un mois plus tard.

Au cours de sa première administration, Trump a utilisé les droits de douane sur l’aluminium comme un outil de négociation brutal pour imposer des concessions dans le cadre de toute une série de différends commerciaux avec son voisin du nord, et il n’y a aucune raison de penser que Trump 2.0 sera différent.

roulette russe

L'Union européenne prépare une nouvelle série de sanctions contre la Russie le mois prochain, alors que la guerre en Ukraine marque son troisième anniversaire.

Jusqu’à présent, les décideurs politiques européens ont hésité à interdire totalement les importations d’aluminium russe, mais cela devrait changer cette année.

Les utilisateurs d’aluminium de l’UE se sont progressivement débarrassés de leur dépendance à l’égard du métal primaire russe. La part russe dans les importations totales du bloc est tombée à 6 % au cours des 10 premiers mois de 2024, contre 11 % et 19 % respectivement en 2023 et 2022.

Mais avec 130 000 tonnes pour la période janvier-octobre, les exportations russes vers l'Europe n'étaient pas négligeables et toute interdiction risquerait de provoquer une ruée vers des fournisseurs alternatifs.

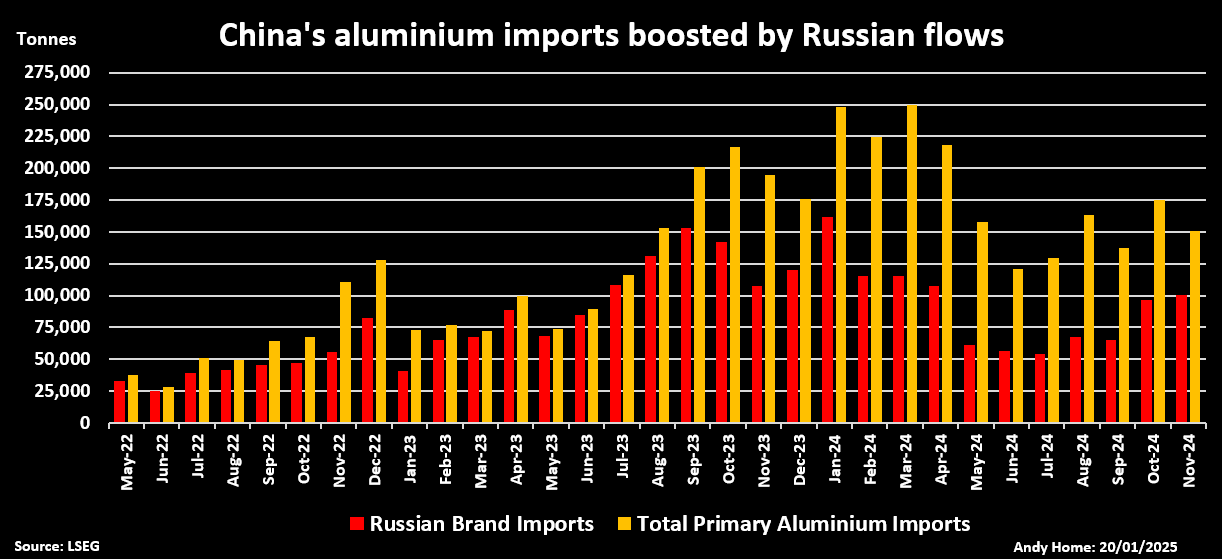

La Russie a régulièrement augmenté ses ventes aux consommateurs asiatiques au cours des trois dernières années, en particulier à la Chine.

Les importations chinoises de métaux russes sont passées de 291 000 tonnes en 2021 à 1,2 million de tonnes en 2023 et étaient en passe d'égaler ce total au cours des 11 premiers mois de 2024.

Mais la Chine peut-elle continuer à absorber autant de métaux ?

Le pays a mis fin début décembre aux réductions d'impôts sur les exportations de produits en aluminium tels que les barres, les tiges et les feuilles, mettant potentiellement en péril un flux annuel d'environ cinq millions de tonnes vers les marchés étrangers.

Il s'agit du pire scénario, mais il ne fait aucun doute que les exportations de produits semi-finis diminueront cette année, réduisant ainsi la demande de métaux primaires importés.

Cocktail haussier

Rusal, le principal producteur russe, n'aura probablement pas autant de métal à écouler cette année.

La société a annoncé en novembre qu'elle réduirait sa production de 6 % en réponse à la flambée des prix de l'alumine, la matière première utilisée pour la production des fonderies.

Depuis lors, une partie de la tension s'est estompée sur le marché de l'alumine, alors que la forte pression sur le contrat du Shanghai Futures Exchange (ShFE) s'est dissipée au cours de la fin de l'année.

Mais les prix du ShFE sont toujours en hausse significative au début de 2024 et les prix de l’alumine occidentale restent bloqués à des niveaux élevés.

Les stocks d'aluminium au LME, quant à eux, n'ont cessé de baisser ces derniers mois et le tonnage ouvert de 249 000 tonnes est à son plus bas niveau depuis mai 2024.

Il y a beaucoup de fumée et de miroirs autour des mouvements des stocks d'aluminium du LME, l'arbitrage entre entrepôts étant un moteur aussi important que les fondamentaux de l'offre et de la demande.

Mais la combinaison enivrante de la pénurie de matières premières, de la faiblesse des stocks et de l'incertitude commerciale a stimulé les prix de l'aluminium sur trois mois au LME. Ils ont atteint un sommet d'un mois à 2 700 $ lors des échanges de lundi.

Les spreads temporels du LME se resserrent. La période de référence en espèces à trois mois se négocie cette semaine à un report de 10 dollars la tonne, contre 40 dollars il y a un mois.

Les calculs du marché semblent négliger l'effet dissuasif potentiel sur la consommation mondiale d'une guerre commerciale totale entre les États-Unis et tous les autres pays.

Mais il y a actuellement de nombreux autres éléments mobiles dans l’équation du prix de l’aluminium, et la plupart d’entre eux se situent du côté de l’offre.

Cependant, la seule certitude est que ce qui était autrefois un marché entièrement mondialisé va se diviser davantage en zones géographiques distinctes.

Les primes physiques régionales pourraient bien être le point où se situera la véritable action dans les mois à venir. C’était certainement le cas sous Trump 1.0.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Jason Neely)