Les gestionnaires de fonds ont augmenté leurs positions courtes sur le zinc, pariant que les prix des métaux de base les plus faibles de cette année connaîtraient de nouveaux inconvénients.

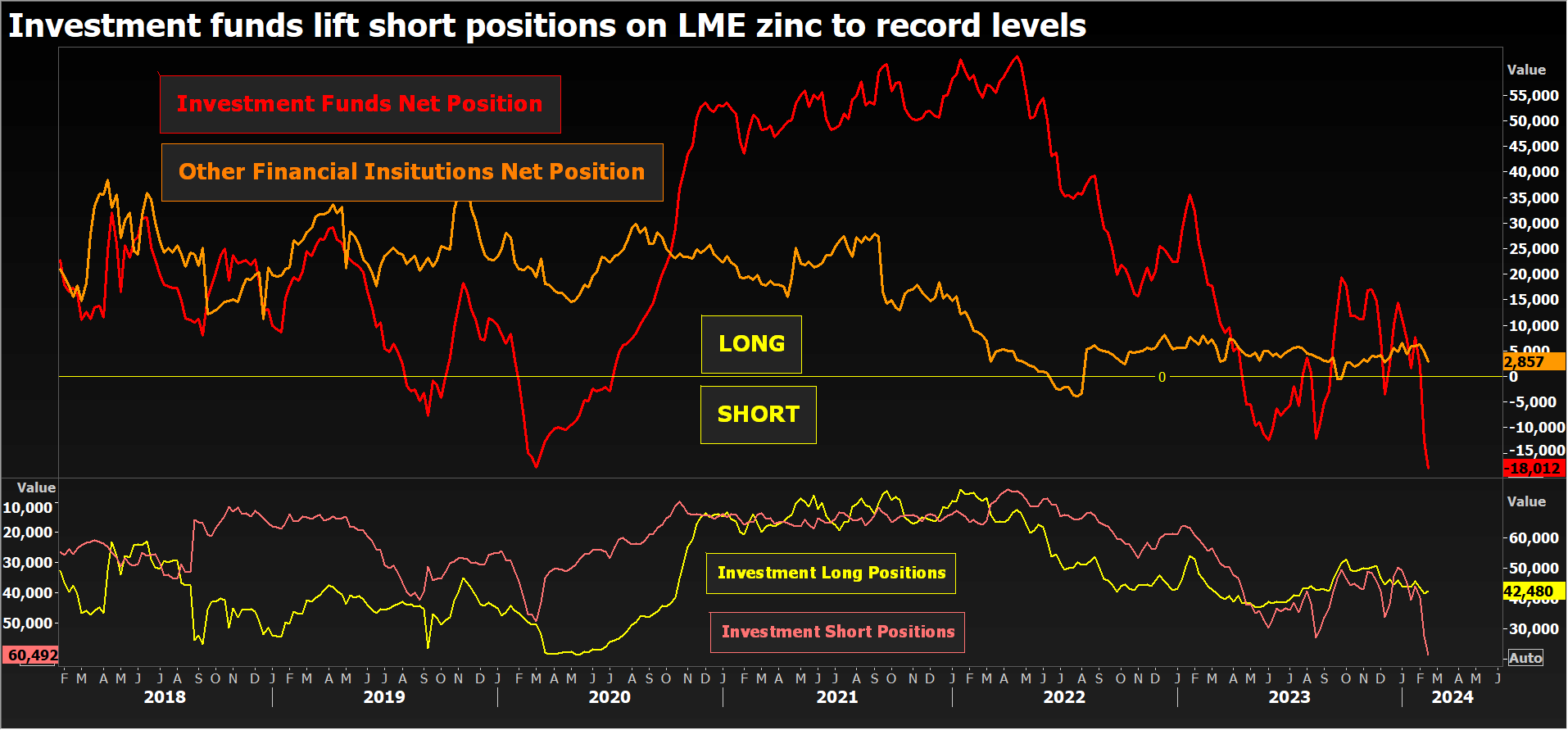

Le positionnement des fonds d’investissement est désormais le plus baissier depuis que le London Metal Exchange (LME) a lancé pour la première fois son rapport sur les engagements des traders en 2018.

Le zinc à trois mois au LME, qui s’échange actuellement autour de 2 400 dollars la tonne, est déjà en baisse de 8 % par rapport au début de l’année.

L’utilisation du zinc dans l’acier galvanisé signifie qu’il est fortement exposé à la fortune du secteur mondial de la construction en difficulté, en particulier celui de la Chine.

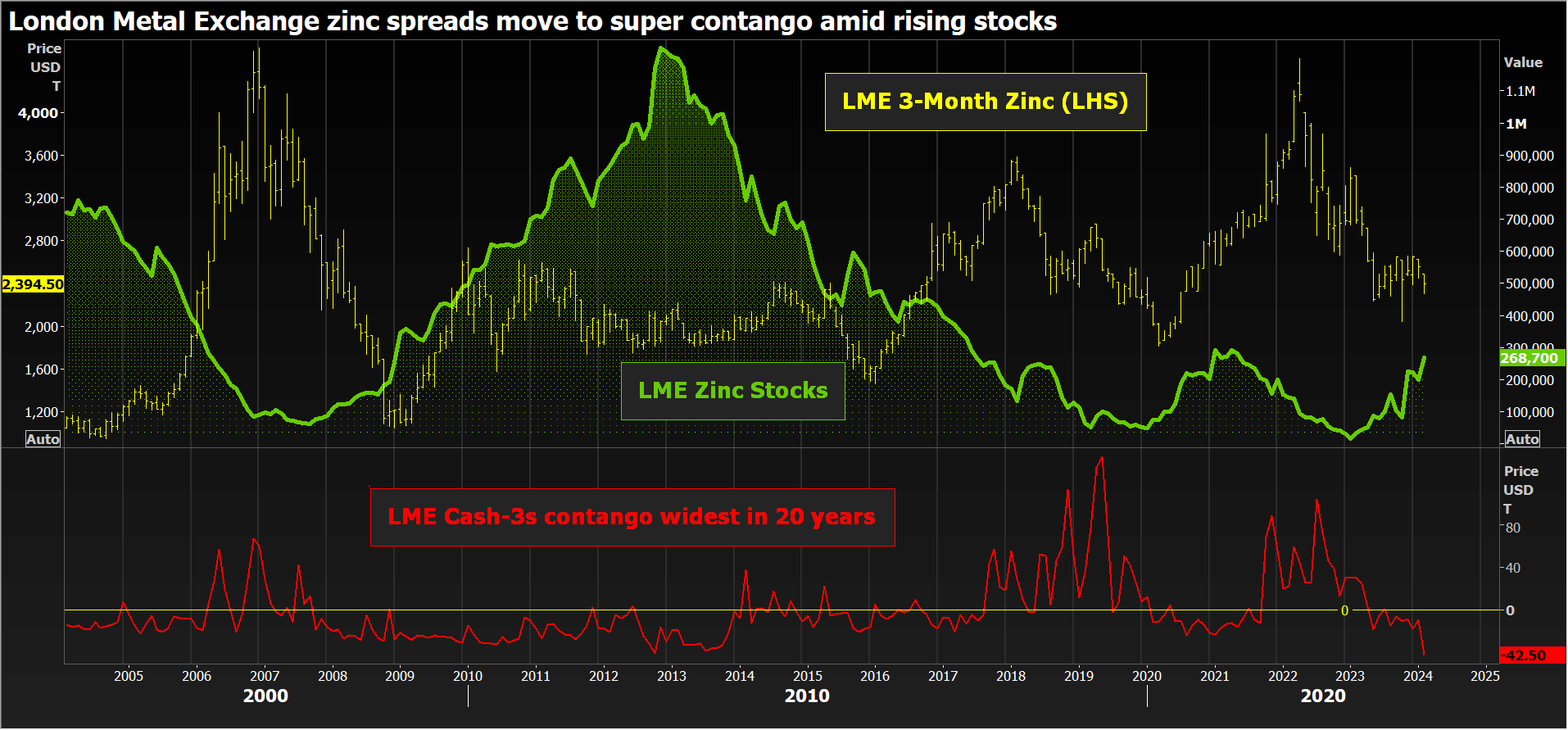

Le marché mondial du zinc génère de nombreux excédents de métal, dont une partie vient d’arriver dans les entrepôts du LME, portant les stocks à leur plus haut niveau depuis juin 2021.

D’autres choses pourraient être en cours à en juger par les écarts de temps du LME, mais avec le prix qui ronge désormais la courbe des coûts, jusqu’où le zinc peut-il encore baisser ?

Attaque d’ours

Les gestionnaires du fonds ont relevé leurs positions courtes sur le contrat de zinc du LME à 60 492 contrats, soit un peu plus de 1,5 million de tonnes, à la fermeture des bureaux vendredi dernier. Le précédent positionnement vendeur record de 54 935 contrats a eu lieu en août de l’année dernière.

De nombreux fonds d’investissement continuent de faire confiance au zinc après que le prix du LME ait rebondi sur un plus bas de six mois à 2 278 dollars le 12 février.

Mais même sur une base nette, la vente collective de 18 012 contrats reste la plus importante depuis 2018, dépassant le précédent point de positionnement baissier maximum observé en février 2020, lorsque la Chine conduisait le monde au confinement lié au Covid-19.

Il convient de noter que les « autres institutions financières », notamment les fournisseurs d’indices et les acteurs de l’assurance, sont toujours nettes longues sur le zinc, mais à des niveaux très réduits par rapport à la période 2018-2021.

Inondation de zinc

L’accumulation de paris spéculatifs baissiers sur le contrat de zinc de Londres s’est accompagnée d’une hausse rapide des stocks des entrepôts du LME.

Au total, 72 750 tonnes de zinc ont été livrées sur mandat du LME à Singapour entre le 6 et le 16 février, portant le stock global à 228 500 tonnes. La dernière fois que les stocks du LME ont été aussi élevés, c’était au premier semestre 2021, lorsqu’ils ont culminé à 294 025 tonnes.

Le négociant mondial de matières premières Trafigura livrerait du métal provenant d’un stockage fantôme hors bourse dans le cadre d’un accord d’entrepôt de partage de loyer en bourse.

Lorsque les mouvements des stocks du LME sont définis par la dynamique des entrepôts, c’est un signe certain qu’il y a beaucoup de surplus de métal qui flotte, même si cela n’est pas toujours visible.

Le Groupe d’étude international sur le plomb et le zinc estime que le marché mondial du zinc raffiné a enregistré un excédent d’offre et d’utilisation de 204 000 tonnes l’année dernière et ses prévisions les plus récentes d’octobre prévoyaient un excédent encore plus important de 367 000 tonnes cette année.

Des livraisons de plus gros volumes dans le système LME sont tout à fait possibles, si l’on en juge par les délais du LME.

L’écart de référence entre les liquidités et les trois mois est passé en super-contango cette semaine. Il était évalué à 42,50 dollars la tonne à la clôture de mercredi, son plus haut niveau depuis au moins deux décennies.

La hausse des taux d’intérêt est bien entendu un facteur dans le coût du portage, mais l’élargissement soudain de la structure des spreads observé cette semaine semble inquiétant.

Dans la courbe des coûts

Avec la détérioration des perspectives du marché, il n’est pas difficile de comprendre pourquoi les fonds d’investissement accumulent la pression baissière.

Mais à quel point y a-t-il encore une baisse des prix ?

Le prix du zinc s’inscrit déjà profondément dans la courbe des coûts de production. Les analystes de Citi calculent que les coûts miniers du 90e centile étaient en moyenne de 2 600 dollars la tonne l’année dernière.

Plusieurs mines ont déjà fait l’objet de soins et de maintenance, notamment la mine Tara de Boliden en Irlande et le complexe Middle Tennessee de Nyrstar.

Les réductions de prix induites et les pannes inattendues, telles que l’incendie de la nouvelle mine d’Ozerny en Russie, ont poussé le segment du marché des concentrés miniers dans un déficit.

Les frais de traitement, les frais prélevés par une fonderie pour convertir le concentré en métal et un bon indicateur de la disponibilité des matières premières, sont actuellement évalués par l’agence d’évaluation des prix Fastmarkets entre 70 et 100 dollars la tonne par rapport aux liquidités du LME.

C’est bien loin du niveau de référence de l’année dernière, de 274 dollars la tonne, qui indique à quel point la disponibilité des concentrés s’est restreinte au cours de la dernière année.

La baisse des frais de traitement réduit les marges des fonderies et il y a déjà eu des victimes.

Nyrstar, qui appartient à Trafigura, a placé son usine de Budel aux Pays-Bas sous surveillance et maintenance. Les faibles frais de traitement, combinés aux faibles primes pour les métaux physiques et aux coûts élevés de l’énergie, ont nui à la rentabilité de la fonderie.

Tout cela fait partie intégrante de la réponse de l’offre de bâtiments à l’offre excédentaire du marché et aux bas prix.

Cela crée cependant une tension avec toutes les nouvelles positions courtes établies par la communauté des fonds.

La manière dont cette tension sera résolue dépendra en partie de la quantité de zinc supplémentaire qui passera des zones de stockage cachées au système d’entrepôt du LME.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par David Evans)