L’argent du fonds a afflué dans le contrat d’aluminium du London Metal Exchange (LME) au cours des deux derniers mois alors que les investisseurs parient que les jours d’offre excédentaire chronique du marché touchent à leur fin.

Les investisseurs ont accumulé des positions longues record, alimentant un rallye de six mois qui a vu le métal sur trois mois du LME s’échanger cette semaine au-dessus du niveau de 2 900 dollars la tonne métrique pour la première fois depuis mai 2022.

Les afflux spéculatifs témoignent d’un changement de discours sur le marché de l’aluminium.

Alors que la production en Chine, le plus grand producteur mondial, se heurte désormais au plafond de capacité fixé par le gouvernement, on craint de plus en plus que le marché ne se dirige vers un déficit structurel d’offre pour la première fois depuis des décennies.

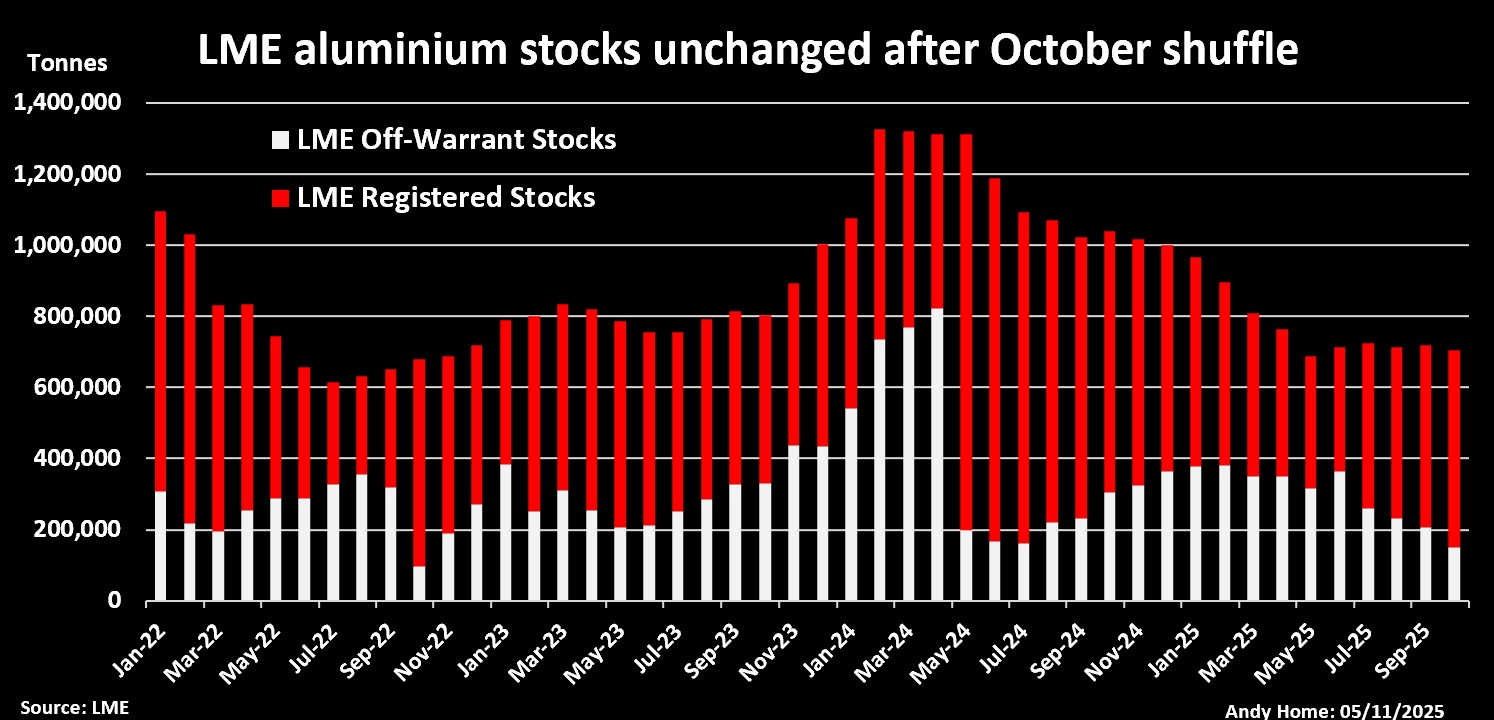

Cela peut paraître étrange, étant donné l’augmentation de 102 275 tonnes des stocks du LME la semaine dernière, mais, comme c’est souvent le cas avec le marché de l’aluminium, les mouvements des stocks du LME peuvent être très trompeurs.

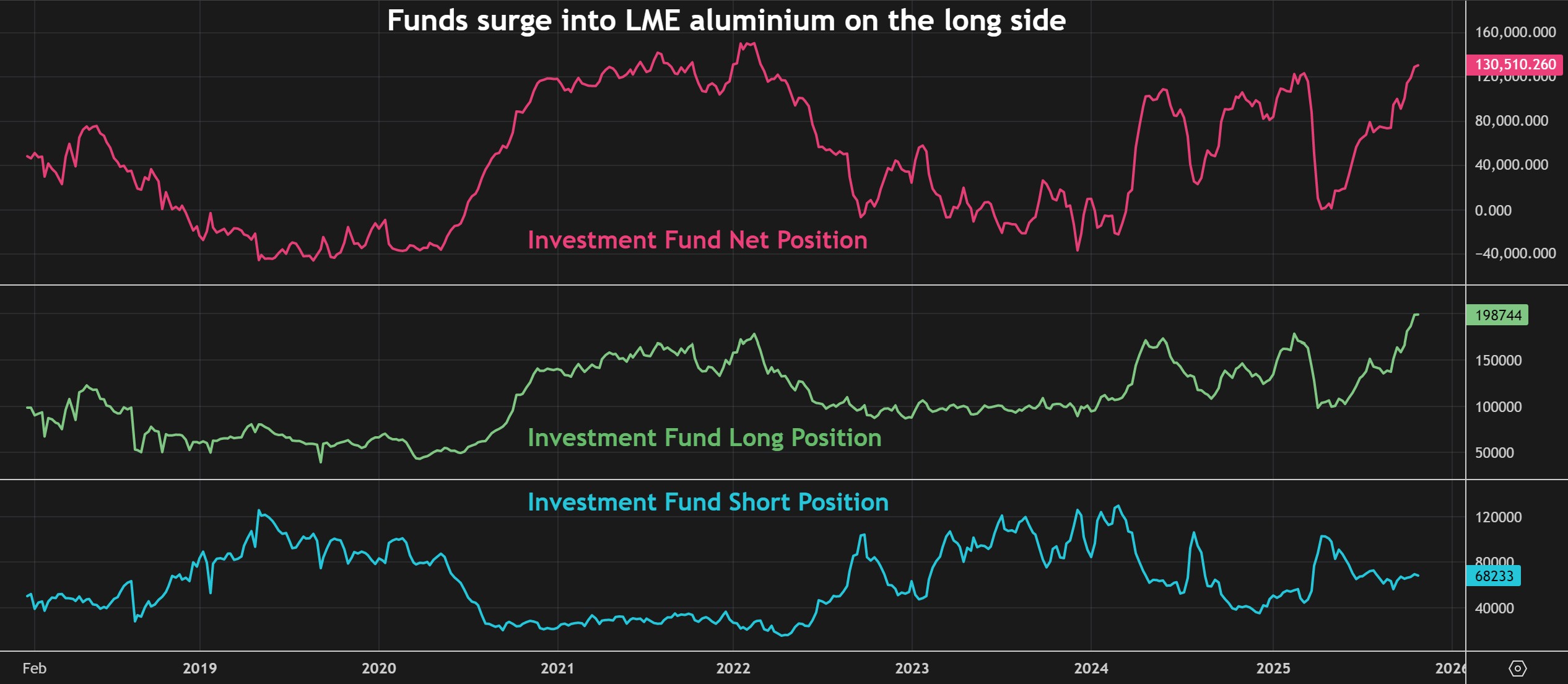

Devenir haussier

Le positionnement net des fonds d’investissement sur le contrat aluminium de Londres est passé de neutre à totalement haussier en l’espace de six mois.

La position longue nette collective a dépassé 130 000 contrats pour la première fois depuis début 2022, lorsque l’aluminium au LME a atteint un niveau record de 4 073,50 dollars la tonne à la suite de l’invasion de l’Ukraine par la Russie.

Les positions longues fermes de 198 744 contrats, équivalant à près de cinq millions de tonnes, constituent le plus grand pari collectif sur des prix plus élevés depuis que le LME a commencé à publier son rapport sur les engagements des traders en février 2018.

Les paris baissiers ont été réduits de plus de 100 000 contrats en avril à 68 233, accentuant le changement de positionnement net.

Remaniement des actions

Vous auriez pu penser que la livraison de plus de 100 000 tonnes d’aluminium sur le warrant LME jeudi dernier aurait pu apaiser l’exubérance haussière concernant une pénurie imminente de métal.

Toutefois, l’impact sur les prix directs et les spreads temporels a été atténué. Il est vrai que la période de référence de trois mois en espèces n’est plus en déport, mais le passage au report a été marginal.

En effet, il ne s’agissait pas de livraison de métal frais, mais plutôt d’une rotation des stocks d’un stockage hors garantie à un stockage sous garantie.

L’augmentation des stocks enregistrés à Port Klang, en Malaisie, s’est accompagnée d’une baisse d’ampleur similaire des stocks hors garantie détenus au même endroit.

Le carrousel des actions tourne depuis longtemps à Port Klang alors que les commerçants et les banques se débarrassent des unités pour conclure des contrats de location lucratifs. Mais les derniers volumes sont bien inférieurs à ceux des remaniements de stocks passés.

Surtout, le total des stocks du LME, enregistrés et hors garantie combinés, a en fait diminué de 14 225 tonnes en octobre, le chiffre global se situant juste au-dessus du niveau de 700 000 tonnes pour le cinquième mois consécutif.

Il convient de rappeler qu’une part importante du système LME est constituée de métaux russes, dont les importations sont carrément interdites aux États-Unis et soumises à des sanctions rampantes avant une interdiction totale l’année prochaine dans l’Union européenne.

Puissance supérieure

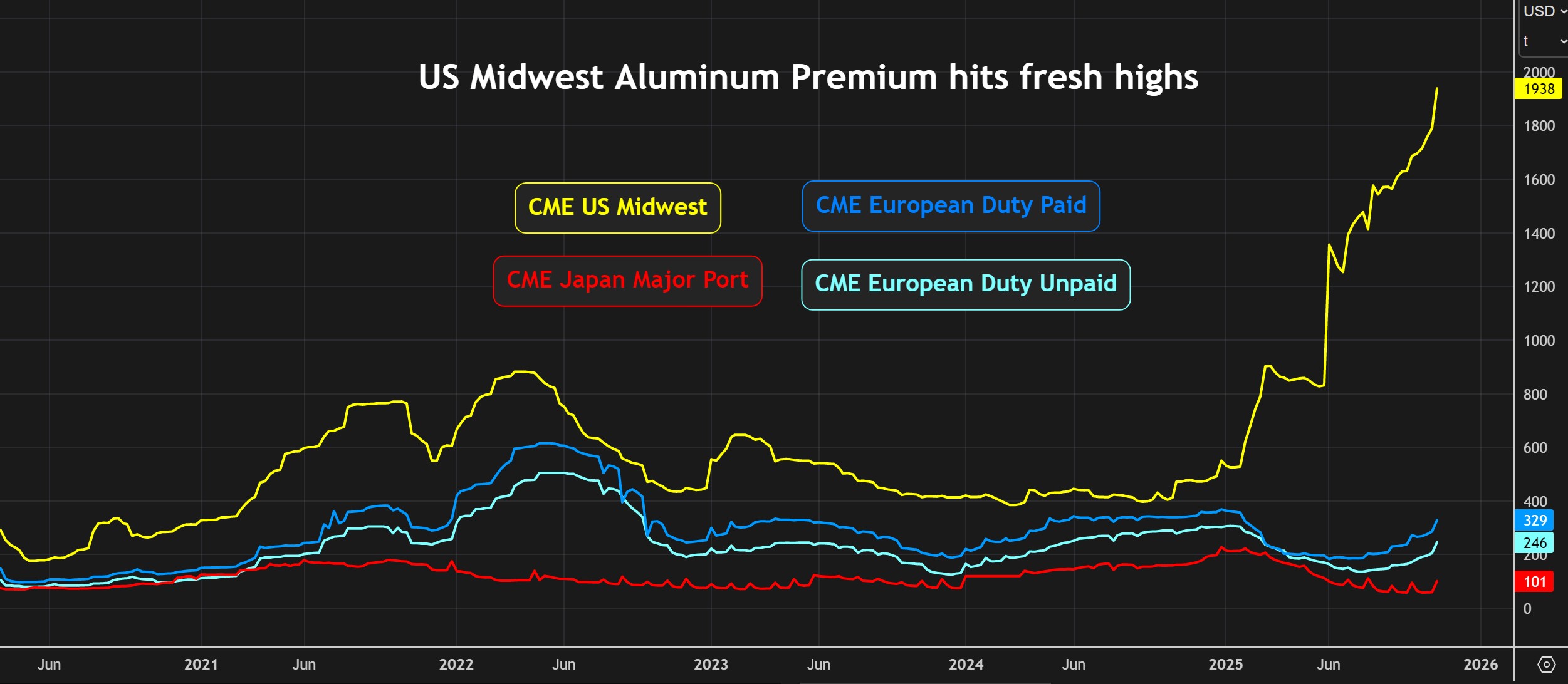

Ce dernier remaniement des stocks concerne en grande partie l’aluminium de marque indienne, qui est désormais éminemment plus commercialisable que le matériau russe auprès des acheteurs occidentaux.

C’est particulièrement vrai aux États-Unis, où les primes physiques n’ont cessé d’augmenter depuis que le président américain Donald Trump a augmenté les droits de douane sur les importations à 25 % en février, puis les a doublés à 50 % en juin.

La prime spot du CME dans le Midwest américain, payable par les consommateurs américains en plus du prix de base du LME, atteint désormais un niveau record de 0,89 $ la livre, soit l’équivalent de 1 938 $ la tonne.

La livraison aux États-Unis coûte désormais 67 % du prix du LME, ce qui suggère que les stocks accumulés avant la hausse des droits de douane ont été réduits et que le marché américain est à court de métal.

Cette force d’attraction commence à voir l’aluminium chuter du rond-point des stocks du LME à Port Klang et se diriger vers l’ouest.

La maison de négoce Mercuria, qui détient depuis de nombreux mois une position longue dominante sur le contrat LME, expédie plus de 30 000 tonnes d’aluminium aux États-Unis, Reuters signalé la semaine dernière.

Même les entrepôts du LME ne peuvent pas rivaliser avec le prix actuellement élevé pour les livraisons aux États-Unis, c’est pourquoi si peu de métal frais est entré dans le système du LME malgré des mois de compression continue sur le marché de Londres.

Et jusqu’à ce que ce soit le cas, les fonds n’auront aucune raison de remettre en question le nouveau discours haussier de l’aluminium.

(Les opinions exprimées ici sont celles de l’auteur, Andy Home, chroniqueur pour Reuters.)

(Edité par Emelia Sithole-Matarise)